2023年国内天然气市场特点及冬季供需形势分析

SHPGX导读:2023年1—9月我国天然气消费量约2709亿立方米,预计2023年全年天然气消费量约3750亿立方米,同比增加199亿立方米,增幅5.6%,增长主要来自交通、公共服务和发电用气,工业用气不及预期,天然气占一次能源消费总量将达到9.0%,增加0.6个百分点。供应端来看,2023年,预计进口资源增量多于国产气增量,对外依存度增加。

一、2023年国内天然气市场供需回顾

2023年1—9月我国天然气消费量约2709亿立方米,预计2023年全年天然气消费量约3750亿立方米,同比增加199亿立方米,增幅5.6%,增长主要来自交通、公共服务和发电用气,工业用气不及预期,天然气占一次能源消费总量将达到9.0%,增加0.6个百分点。供应端来看,2023年,预计进口资源增量多于国产气增量,对外依存度增加。

1.1—9月消费量增加141亿立方米,供应端增长主要来自进口LNG

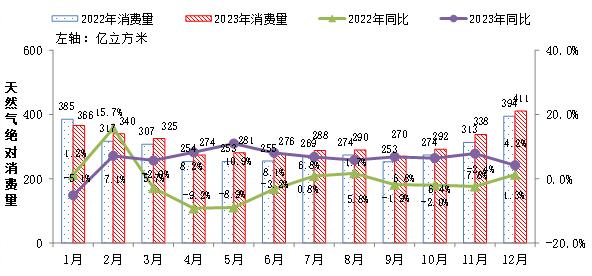

消费端来看,2023年1—9月国内天然气消费同比增加141亿立方米,增长5.5%,其中1月份同比下降,5月份增幅最大。

供应端来看,1—9月国产气供应增加85亿立方米,进口增加116亿立方米。

2023年1—9月,我国天然气产量1724亿立方米,同比增长5.2%,增加85亿立方米。其中:常规气产量增加64亿立方米;页岩气产量增加16亿立方米;煤制气产量达到45亿立方米。

2023年1—9月天然气总进口量达1208亿立方米,同比增加116亿立方米,增幅10.6%。其中:进口管道气501亿立方米,同比增加23亿立方米,增幅4.8%;进口LNG707亿立方米,同比增加93亿立方米,增幅15.1%。

2.全年消费回归正增长,逐月消费增速相对稳定

2023年1月国内天然气消费出现同比负增长,进入2月份以后天然气市场运行相对稳定,除5月份同比增速超过10%以外,其他月份增速均在4%—8%之间。2023年我国天然气市场处于恢复性增长期。

从资源供应端来看,2023年进口气增量将大于国产气,对外依存度将有所提升。根据全国资源供应情况,预计2023年我国天然气供应量3981亿立方米,可供市场量3750亿立方米,同比增加199亿立方米。其中:

(1)国产气增加108亿立方米,包括常规气增加79亿立方米,非常规气增加28亿立方米。

(2)进口气增加162亿立方米,中亚气减少18亿立方米,LNG增加108亿立方米。对外依存度将达到42.5%,增加2.1个百分点。

3.分结构看消费增长以城市燃气为主,工业用气不及2021年水平

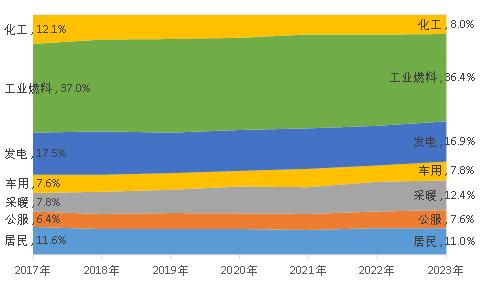

2023年我国天然气消费以城市燃气和工业燃料为主,占比之和约为75%。

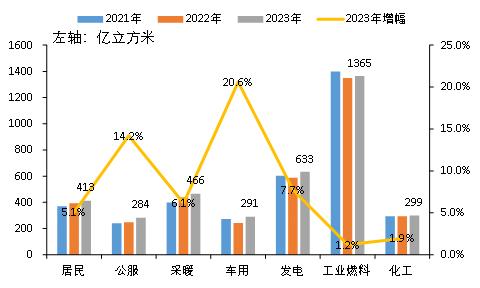

具体表现来看,2023年城市燃气是主要的消费增量市场,增量达到132亿立方米。其中,居民和采暖受气价和城镇化的影响,用气增长放缓;公服用气同比增加35亿立方米;由于天然气相比成品油具有较好的比价关系,交通用气同比大幅增加50亿立方米。

预计2023年城市燃气用气占比约38.8%,与2022年基本持平。2023年,我国城镇气化人口将达5.6亿人左右,城镇气化率60.6%,农村气化人口1910万户;气化车辆500万辆,其中LNG重卡77.7万辆;城镇天然气采暖面积23.8亿平方米,农村天然气采暖户数1910万户。

2023年工业燃料用气占比约36.4%,同比下降1.6个百分点。2023年我国工业燃料用气受到气价偏高、煤炭政策宽松等方面的影响,全年消费量同比仅增加16亿立方米。

预计2023年发电用气占总用气量的16.9%,同比增加0.4个百分点。截至2023年底,我国天然气发电总装机容量12219万千瓦,占全国总装机的4.4%,同比增加760万千瓦,发电利用小时数为2466小时/年,同比增加37小时/年。全年发电量预计为2978亿千瓦时,占全社会用电量的3.25%。

2023年,化工用气将占总用气量的8.0%。天然气化工项目主要位于油气田周边,供应气源属于管制气,受价格影响较小。受尿素产量增长的拉动,化工用气全年增加6亿立方米。

二、2023年我国天然气市场特点

经济增长、油价、新能源发展、煤炭供应等仍是影响2023年天然气供需形势的主要因素。

1.市场增量以恢复性增长为主

2023年天然气消费领域均在不同程度地恢复。生产生活秩序恢复明显提振拉动第三产业消费,公服用气量超预期,LNG重卡销售量大幅反弹,气电区域推动效果明显,工业燃料用气相对疲软。其中交通和公服利用行业恢复程度较高,成为推动天然气市场需求增长的主要领域。

2023年9月,国内天然气重卡实际销售量为2.46万辆,环比增长30%;同比不仅继续实现增长,增幅更是达到743%。2023年前三季度燃气重卡累计销售10.74万辆,同比2022年前三季度的3.02万辆大涨255%。

疫情防控优化调整后,五一、十一等节假日旅游业出行人数暴涨,学校开学等拉动公服行业用气量大幅增长。

2.水电下降和夏季高温致发电用气量增长

受水电发电量下降、夏季天气高温、政策引导等影响,天然气发电量快速增长,同比增速将达8%,处于近几年的较高水平。1—6月全国水电发电量累计同比下降22.9%。水电发电量下降的同时,出现夏季高温,广东增加燃气电厂用气量,发电用气量快速增长。

3.石油公司主动调价促消纳

在2023年上半年市场增量不足90亿立方米的情况下,石油公司在年中调整销售价格策略,调整后天然气供应价格远低于2022年,高位价格低于2022年超1元/立方米以上。通过调整价格对增量市场进行引导,对消费起到了一定的刺激作用。

4.LNG价格较2022年下降2000元/吨

2023年1—9月全国LNG平均价格为4500元/吨左右,相比于2022年的6500元/吨,下降2000元/吨。LNG价格大幅下降也是刺激市场消费增长的主要原因。

三、今冬明春市场影响因素分析

影响今冬明春天然气市场的包括气温、春节假期、气价、经济增速等。

1.春节影响约8—10天

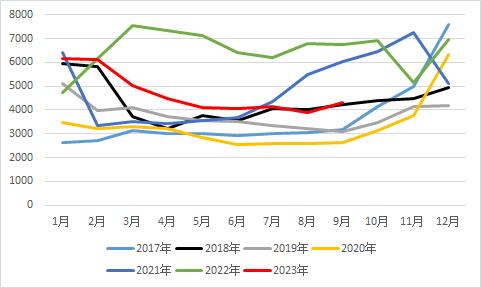

2018年春节前3天,全国日均消费量开始显著下降,降幅8.4%,该影响一直持续至节后第8天。

2019年春节前4天,全国日均消费量开始显著下降,降幅18.4%,该影响一直持续至节后第8天。

2020年春节前3天,全国日均消费量开始显著下降,降幅15.0%,此后受到疫情影响,用气量持续偏低。

2021年春节前4天,全国日均消费量开始显著下降,降幅12.9%,该影响一直持续至节后14天。

2022年春节前3天,全国日均消费量开始显著下降,降幅8.4%,该影响一直持续至节后8天。

预计2024年春节影响将从节前3—4天开始显著,全国日均消费量降幅约为8%~12%,影响可持续至节后8~10天。

2.气温直接影响采暖需求量

冬季高峰期用气需求量主要受采暖影响,而气温是影响采暖的最主要因素。预计2023—2024年冬季偏暖,由于极端天气无法准确预测,本文预测中不考虑冬季极端天气情况。

3.新用户用气减少影响增量市场

“煤改气”工程新增户数减少,城镇化进程放缓,气价偏高,企业新用户开发积极性偏低。

4.经济增速预计在5.7%左右

中国银行研究院发布的《2023年四季度经济金融展望报告》预计四季度GDP增速为5.7%左右。

5.冬季LNG高价预计超过6000元/吨

根据前几个月国内LNG价格变化走势,结合天然气市场供需形势,国内LNG价格将回归到“U”字型态势。预计2023年采暖季国内LNG月度均价将达到5400元/吨,较目前增加1000元/吨左右。采暖季周度最高价格有望达到6500元/吨。

四、今冬明春国内天然气需求及供应预测

基于前9个月的实际消费量,借鉴近几年的月度消费不均匀性,采用时间序列平滑模型,结合对比分析法,预测2023年第四季度和今冬明春(2023年11月至2024年3月)的天然气市场需求,进而可以累计得出2023年全年的需求预测。

1.根据不均匀系数预测第四季度需求量1041亿立方米

通过分析2015年以来的月度不均匀系数发现,除2022年外,下半年各月不均匀系数要大于上半年。

7月相比6月或8月相比7月均呈现持平或略增的态势;9月份相比8月份持平或略降的态势;10月相比9月,由于西北地区开始采暖且新用户还在发展,日均用气量要高于9月,日均增量在0.3亿立方米左右。

11月15日全面进入采暖季,11月月度不均匀系数要明显高于10月,从近年各月度不均匀系数来看,11月在1.1以上,12月在1.3以上。将2023年月度需求参照往年用气规律进行测算,则10月、11月、12月的月度需求量分别为:292亿立方米、338亿立方米、411亿立方米。

2.2024年1季度需求量采用年度和短期方法结合的方式进行预测

根据季节性用气规律,采用年度和短期预测相结合的方法,考虑2024年春节是2月10日,可以对今冬明春天然气需求进行预测。预计2024年1月、2月、3月天然气需求量分别为411亿立方米、330亿立方米、336亿立方米。

预计今冬明春天然气需求量为1826亿立方米,同比增加88亿立方米,同比增幅5.1%。无论是从增幅还是从绝对增量,今冬明春整体上保持温和增长态势。但需要重点关注2023年11月、2024年1月。

3.资源能够满足高月均日需求

结合往年天然气用气规律,考虑明年春节是2023年2月10日,预计今冬明春用气量最大的月份为2024年1月份。2024年1月份与2023年12月份市场形势相类似,最大影响因素为气温。预计2024年1月份用气量411亿立方米,高月均日13.26亿立方米,同比增加1.465亿立方米/日。

不考虑今冬明春出现极端天气的影响,按照用气经验,预计高月高日需求量13.92亿立方米。

根据各资源供应预测,预计国产气最大月供气量为220亿立方米,高月均日供气量为7.10亿立方米;进口管道气最大月供气量为62.9亿立方米,高月均日为2.03亿立方米;进口LNG最大月供气量为110亿立方米,高月均日为3.55亿立方米,考虑月供气量95—110亿立方米。

地下储气库采气量根据注采气情况,预计日采气量可达到1.9亿立方米。

根据月度供需平衡结果,可供市场量为日均13.43—14.22亿立方米,基本可以满足日均13.26亿立方米的高月需求,富裕量占需求量的1.3%—7.2%。

虽然预计今冬明春天然气整体供需呈现较为宽松局面,但对于市场主体来说,仍然需要警惕突发事件的供应风险。国内天然气资源进口依赖路径下,要求国内供应商提高风险意识,为即将到来的冬季做好储备。

目前,LNG销售价格已在进口LNG成本线附近。除三大石油公司以外,进口资源商进口现货意愿降低。国际市场天然气价格高位刺激进口企业将已有现货资源转出口。如果国内进船量减少,进口LNG现货对国内供应支撑力度降低,市场可能进入脆弱的紧平衡状态。同时需要警惕2022年冬季出现过的中亚管道气减供情况,2023年储气库库存充足,如果LNG供应充足仅中亚气出现与2022年同等的减供,资源仍可以满足市场需求。如果中亚气减供和LNG现货减少同时发生,市场将很大可能出现供应缺口。

五、结论

1.2023年下半年消费增量高于上半年,全年增长5.6%

2023下半年天然气需求增量约110亿立方米。7—11月仍将保持大幅增长,增速保持在5%以上,12月份增幅下降。预计2023年我国天然气市场需求量将达到3750亿立方米,全年增量199亿立方米,增长5.6%。

2.四季度需求量1040亿立方米,增幅高于全年平均

2023年10—12月天然气市场需求量为1041亿立方米,同比增长58.6亿立方米,增幅6.0%。

3.今冬明春需求量1826亿立方米,同比增长5.1%

预计今冬明春需求量1826亿立方米,同比增加88亿立方米,同比增长5.1%。

4.2023年高月为12月,日均需求量13.25亿立方米

预计2023年12月需求量约411亿立方米,日均需求量13.25亿立方米,同比增长4.2%。

5.今冬明春整体消费温和增长,需重点关注2023年11月和2024年1月

今冬明春整体消费保持温和增长态势。但2023年11月增量大,2024年1月需求量大,需要关注重这两个月份。

6.今冬明春液体最高月价格约5400元/吨

预计今冬明春最高月平均价格可能在5400元/吨,最大周平均价格可能在6500元/吨。