英伟达无缘收购ARM,下周财报怎么看?

来源:华盛通

华盛通资讯,2月8日下午,英伟达 $NVDA 和软银集团公司宣布,由于监管等挑战,决定终止英伟达对软银旗下Arm的收购,未来软银将分拆Arm准备单独上市。根据协议条款,软银将保留英伟达预付的12.5亿美元,这笔款项将在这一财年的第四季度计入利润,英伟达则将保留其20年的Arm使用许可。一键投资海内外科技巨头,3分钟0门槛开户戳这里>>

事实上,此前1月25日便有新闻开始报道称英伟达准备放弃该交易。针对此事,市场人士认为,收购Arm不成也不会对英伟达有不利影响。过去一周该股票上涨了0.99%,而在过去一年里该股票上涨了82.16%。下周英伟达将公布2022财年Q4财报。

行情来源:华盛证券

英伟达财年为每年的2月1日至第二年的1月31日,最新将披露的财报所属2022财年第四季度财报(11月-1月),将于2月16日美股盘后发布,全年业绩也将同时披露。

一、分析师预期英伟达Q4财报主要数据

据彭博分析师预期,2021年Q4英伟达营收预计为74.07亿美元;调整后净利润预计为31.04亿美元;调整后每股收益预计为1.222美元。

来源:彭博

二、分析师前瞻英伟达Q4财报

彭博分析师认为,美国超微公司(AMD)第四季度财报业绩强劲预示着英伟达有望表现出彩,英伟达产品的平均售价和毛利率可能受益于游戏和数据中心领域对其GPU芯片的高需求。

竞争威胁方面,不认为英特尔最近推出的ArcGPU产品会对英伟达在GPU市场的领先地位构成任何威胁。

业务前瞻方面,认为英伟达的游戏业务可能会因设备升级带来更多图像和元宇宙内容而持续提升。此外,随着平均售价的提高,英伟达的数据中心业务增长可能会超越65%的普遍预期。

毛利率方面,尽管英伟达股价的高估值倍数反映出预期有所提升,但数据中心销售的贡献越来越大,以及对其软件收费的潜力可能进一步扩大其毛利率。不过,较高的代工成本可能会成为一个抵减因素。

三、英伟达Q3财报回顾、Q4业绩指引

英伟达2022财年Q3数据表现:总营收为71亿美元(同比增长50%),净利润为24.64亿美元(同比增长84%),经调整后的每股收益为1.17美元(市场预期1.11美元)。

英伟达主要分五大项业务,游戏业务、数据中心业务为核心业务。这两大业务推动了英伟达的整体业绩,因此将备受关注。在英伟达2022财年的第一、第二和第三季度,这两项业务之和分别占公司总收入的85%、83%和87%。

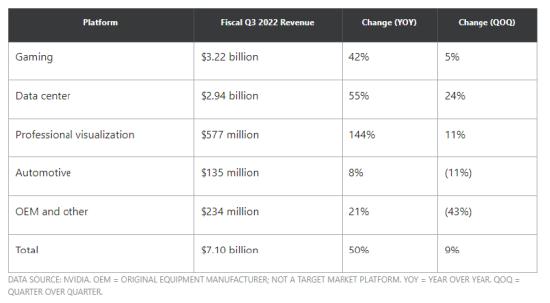

Q3财报显示,游戏业务、数据中心业务、专业可视化业务(下表前三项)的营收均创新高,分别录得32.2亿美元、29.4亿美元以及5.77亿美元,同比分别增长42%、55%、144%,环比分别增长5%、24%、11%。详细数据如下(括号表示数据下滑):

Q3财报后分析师看法:彭博分析师认为,英伟达2022财年第三季度数据中心销售增长比市场共识预期高出近13%,这表明随着云供应商投资于人工智能和元宇宙的建设,该公司将继续获得份额。尽管该股的高估值倍数反映了预期提高,但数据中心销售的不断增长及其软件套件的驱动力可能会支持短期毛利率的提高。英伟达Ampere架构GPU获得更广泛的使用将是其游戏细分市场保持25-30%以上增长的关键。

此外,英伟达的业绩指引相比华尔街的预期如何,这可能是市场对英伟达将发布财报的反应的最大因素。此前英伟达在上一季度披露了对2022财年Q4的业绩指引,英伟达预计2022财年第四季度营收为74亿美元(超出市场普遍预期的68.1亿美元),上下浮动2%。通用会计准则下和非通用会计准则下的毛利率预计分别为65.3%和67.0%。

四、华尔街分析师对英伟达的股价预测:

TipRanks整理了过去三个月里25位分析师对英伟达的预测,目标价均值为357.95美元。雅虎财经使用Refinitiv的分析师估计,整理了42位分析师对英伟达的预测,目标价均值为340.82美元。

温馨提示:新浪集团旗下的华盛证券,持有香港证监会1/2/4/5/9号牌照,足不出户,新浪财经用户0成本开户入金,开通服务后就能同时交易港股,美股。1分钟解锁美股交易权限,点此0门槛开户>>

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。