固收市场月度回顾|收益率震荡下行,收益率曲线进一步平坦化

2023年12月宏观经济分析

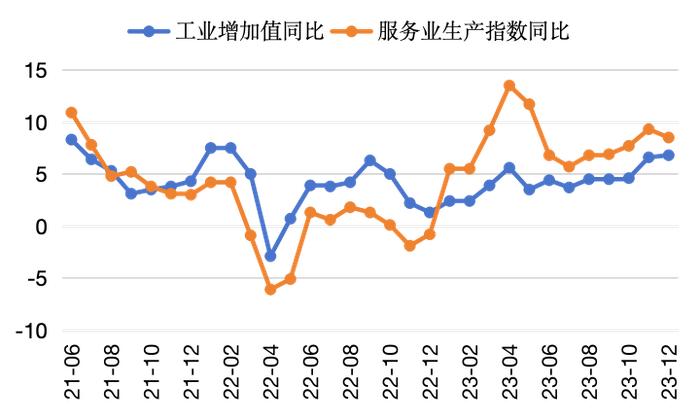

规模以上工业增加值和固定资产投资上行

▶ 12月份,规模以上工业增加值同比实际增长6.8%,上行0.2个百分点。服务业生产指数同比增长8.5%,走低0.8个百分点;

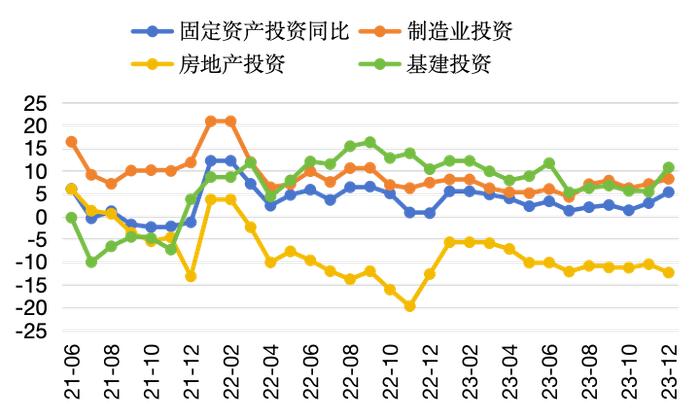

▶ 固定资产投资12月同比增长5.3%,上升2.4个百分点。其中制造业投资、基建投资增速上升,房地产投资增速下滑。

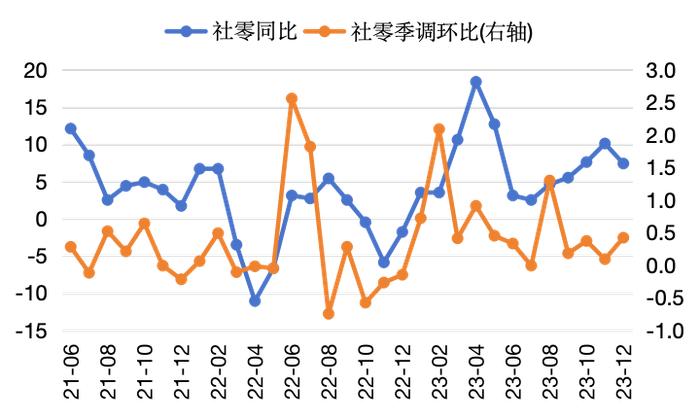

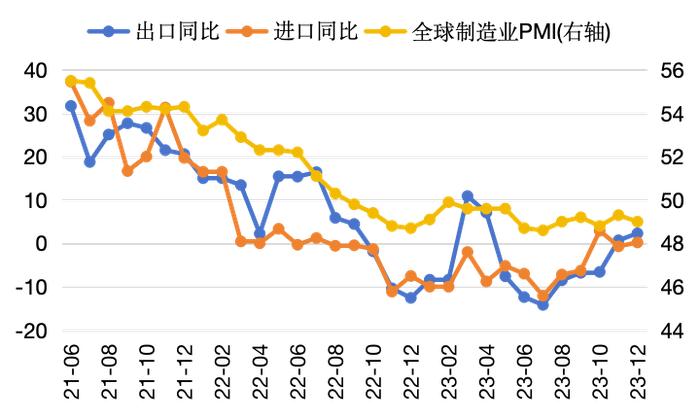

社会消费品零售总额下滑,出口上升

▶ 社会消费品零售总额12月同比增长7.4%,下滑2.7个百分点。季调环比增长0.42%,高于上月;

▶ 出口12月同比增长2.3%,上升1.6个百分点。进口同比增长0.2%,上升0.9个百分点。全球制造业PMI49%,下滑0.3个百分点。

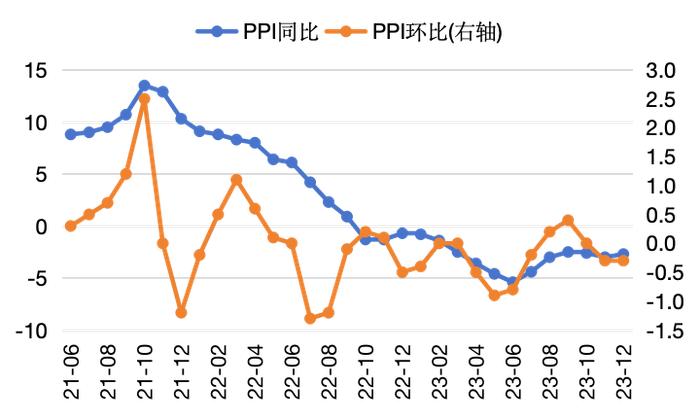

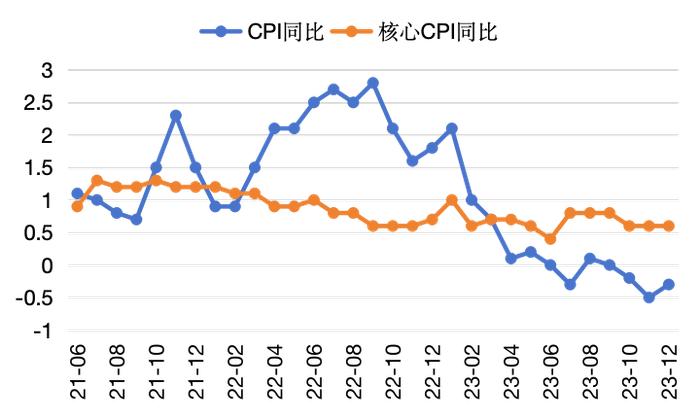

物价回升

▶ PPI12月同比下降2.7%,降幅比11月收窄0.3个百分点。PPI环比下降0.3%,持平上月;

▶ CPI同比下降0.3%,降幅比11月收窄0.2个百分点。核心CPI同比增长0.6%,持平上月。

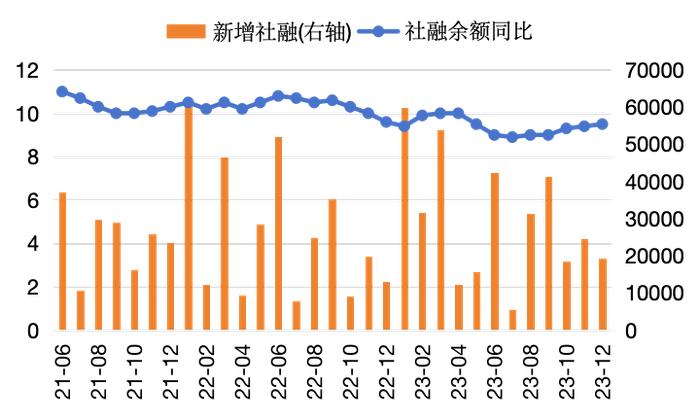

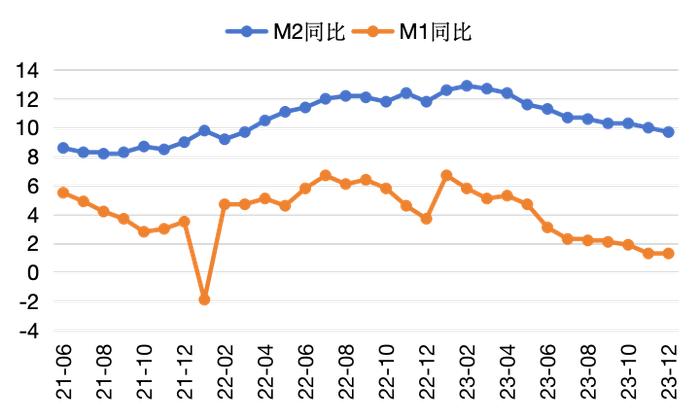

社会融资规模回升

▶ 社会融资规模余额12月同比增长9.5%,上升0.1个百分点。新增社会融资规模19401亿元;

▶ 12月,M2同比增长9.7%,下滑0.3个百分点。M1同比增长1.3%,持平上月。

利率市场:

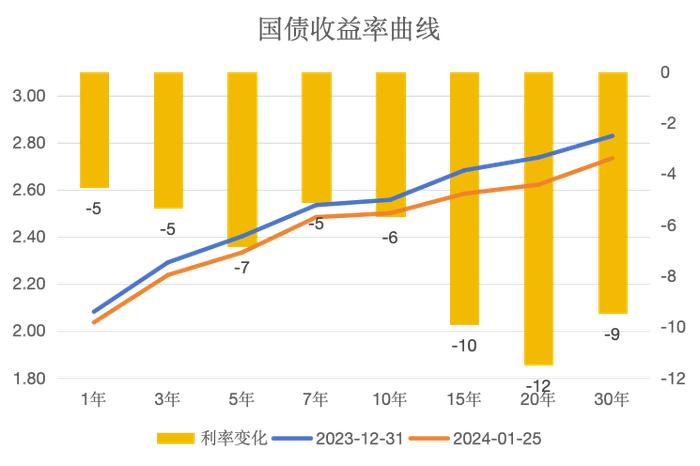

收益率震荡下行,曲线进一步平坦化

收益率震荡下行5-10bps

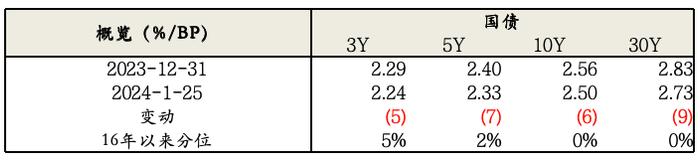

▶ 12月底以来,10年国债收益率下行6bps;

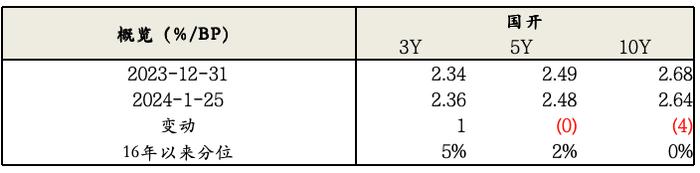

▶ 主要利率品种下行5-10bps不等;3-5年国开债表现欠佳,3年国开债上行1bp,5年国开基本持平。

曲线进一步平坦化

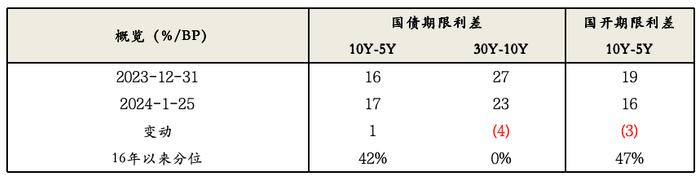

▶ 收益率曲线进一步平坦化;特别是30Y-10Y的利差以压缩至23bps,是16年以来最低水平;

▶ 国开债10Y-5Y也有所压缩,当前利差水平是16年以来中性位置。

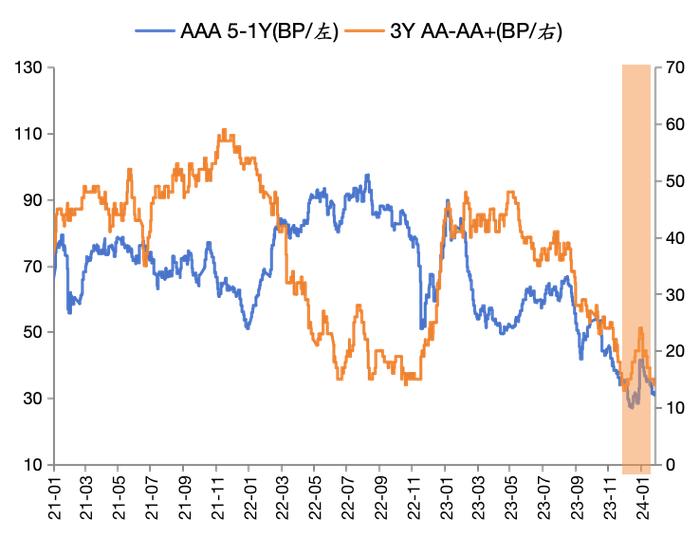

信用市场:

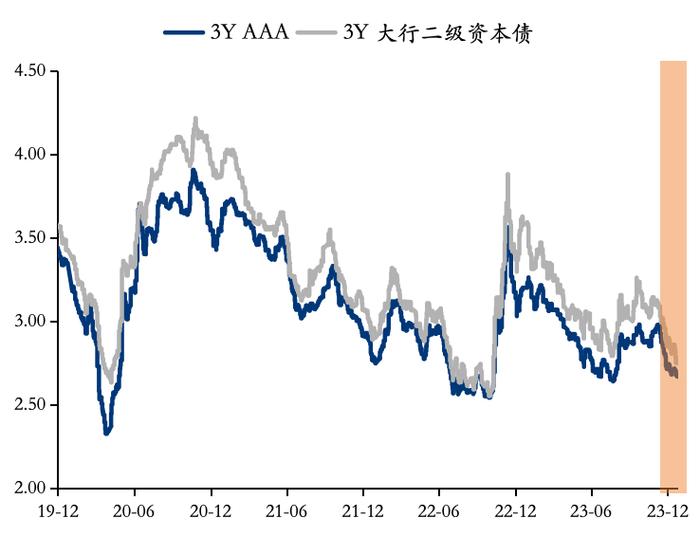

收益率全面回落,利差压缩至低位

收益率全面下行15-30bp

▶ 12月下旬以来,收益率全面下行15-30bp,3-5Y品种目前均回落至10%左右的极低分位数水平。

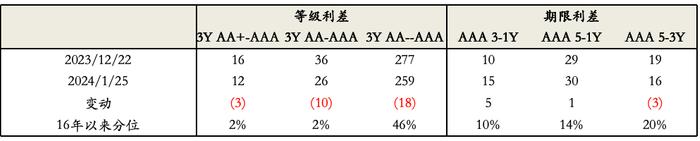

利差压缩至低位

▶ 信用利差压缩5-10bp,目前回落至10-20%的极低分位数水平;结构上1Y利差几乎没有压缩,5Y利差压缩幅度最大;

▶ 期限利差、等级利差亦压缩至历史低位。

免责声明

1、对于本资料中任何来源于第三方的数据、报表、信息,本公司不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

2、对于本资料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。

3、本公司对于本资料中的任何预测、展望等内容不承担法律责任。本资料不应被接收者作为对其独立判断的替代或投资决策依据。

4、本公司或本公司的相关机构(包括但不限于附属机构、分支机构)及本公司或本公司的相关机构(包括但不限于附属机构、分支机构)的雇员或代理人不对任何人使用此资料全部或部分内容的行为或由此而引致的任何损失承担任何责任。

5、本资料的知识产权由泰康资产所有。未经泰康资产事先书面授权,任何人不得将本资料或其任何部分以任何形式进行派发、复制、转载或发布,任何人不得对本资料进行任何有悖原意的删节或修改。泰康资产保留对任何侵权行为进行追究的权利。