对员工最豪爽投行!42%收入用来发工资发福利!摩根士丹利:与高盛相爱相杀

流程编辑| 小白

“

今年前三季度的净利润已经超过去年全年水平,等到了年底,全年净利润又可以创造新记录了。

”

2008年,美国次贷危机席卷全球,华尔街叱咤风云的五大投行纷纷遭遇重创,不是被收购就是宣布破产,仅有两家存活到了现在,一家是高盛(GS.N),另一家就是摩根士丹利(MS.N,公司)。

两家虽然都是投行业务的行家里手,但是近年来纷纷宣布财富管理转型,都希望朝着更稳健、轻资产的业务模式转变。

资本市场对于两家公司的定位几乎一致,股价走势也非常趋同。下图黄线为摩根士丹利股价,红蓝线为高盛。

(来源:东方财富Choice终端)

一、大摩,小摩,傻傻分不清

小伙伴们平时是否经常听到“大摩”、“小摩”,还有这个摩根、那个摩根的称呼,你能否分得清谁是谁呢?

风云君曾经也一脸懵逼,心想美国银行名字整的怎么比奥特曼还难记。

其实,大摩指的是摩根士丹利,小摩指的是摩根大通(JPM.N)。这个大和小跟公司的市值没有任何关系,摩根大通的市值逾5000亿美元,而摩根士丹利的市值还不到2000亿美元。

而且这两家公司五百年前是一家。

只不过在1933年,美国经历经济大萧条,美国国会通过《格拉斯-斯蒂格尔法案》,禁止银行同时从事商业银行业务与投资银行业务。

于是,原摩根大通的投行部门独立出来,更名为摩根士丹利,于1935年开始正式营业,专门从事投资银行业务。而摩根大通则转变为一家纯商业银行。

不过世事难料,75年之后一次席卷全球的金融危机再次改写了银行业的格局。

2008年的金融危机之后,摩根士丹利和高盛为了延续香火,又被迫转为银行控股公司(BHC),分隔多年的商业银行业务再次与投行业务结合在了一起。

对高盛感兴趣的小伙伴,可以下载市值风云APP搜索查看~

在这场危机中,摩根士丹利接受了美国财政部提供的100亿美元的救助金。

另外,日本最大的银行三菱UFJ金融集团,趁机投资90亿美元收购了摩根士丹利21%的股权。

时至今日,UFJ的持股比例几乎没有变化,当前21%的股权估值约为390亿美元,13年的时间这笔投资赚了2倍多。

发展至今,美国诸多大银行早已变成了混业经营,但即使如此,不同的银行间也依旧各有侧重。

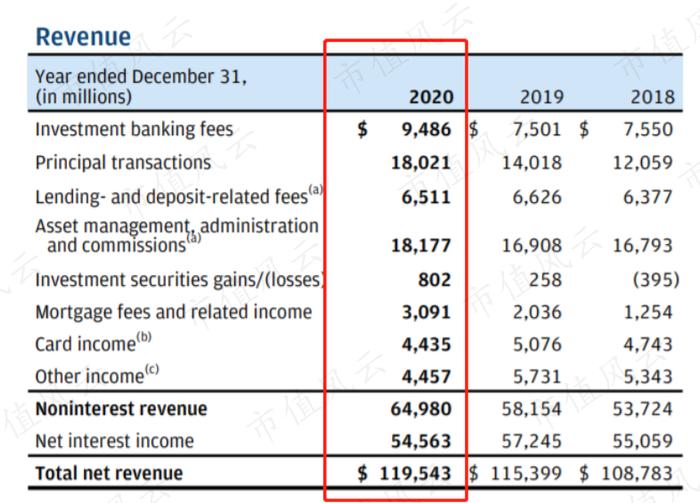

比如说,2020年公司投行业务贡献营收76.7亿美元,占比达15.9%;净利息收入为63.1亿美元,占比为13.1%。

其实,大摩指的是摩根士丹利,小摩指的是摩根大通(JPM.N)。这个大和小跟公司的市值没有任何关系,摩根大通的市值逾5000亿美元,而摩根士丹利的市值还不到2000亿美元。

而且这两家公司五百年前是一家。

只不过在1933年,美国经历经济大萧条,美国国会通过《格拉斯-斯蒂格尔法案》,禁止银行同时从事商业银行业务与投资银行业务。

于是,原摩根大通的投行部门独立出来,更名为摩根士丹利,于1935年开始正式营业,专门从事投资银行业务。而摩根大通则转变为一家纯商业银行。

不过世事难料,75年之后一次席卷全球的金融危机再次改写了银行业的格局。

2008年的金融危机之后,摩根士丹利和高盛为了延续香火,又被迫转为银行控股公司(BHC),分隔多年的商业银行业务再次与投行业务结合在了一起。

对高盛感兴趣的小伙伴,可以下载市值风云APP搜索查看~

在这场危机中,摩根士丹利接受了美国财政部提供的100亿美元的救助金。

另外,日本最大的银行三菱UFJ金融集团,趁机投资90亿美元收购了摩根士丹利21%的股权。

时至今日,UFJ的持股比例几乎没有变化,当前21%的股权估值约为390亿美元,13年的时间这笔投资赚了2倍多。

发展至今,美国诸多大银行早已变成了混业经营,但即使如此,不同的银行间也依旧各有侧重。

比如说,2020年公司投行业务贡献营收76.7亿美元,占比达15.9%;净利息收入为63.1亿美元,占比为13.1%。

(来源:摩根士丹利2020年年报)

相比之下,同年摩根大通的投行业务营收贡献为94.9亿美元,仅占全年总收入的7.9%。反观净利息收入则高达545.6亿美元,占全年总收入比重达45.6%。

商业银行的传统职能,吸收存款然后放贷收利息,可以称得上是唯一能够跟收租并驾齐驱、躺赚的业务了,稳得一米。

(来源:摩根大通2020年年报)

不同的业务结构也决定了摩根士丹利和高盛这类主要依赖投行业务的公司的营收波动性会更高。

如下图所示,相较摩根大通的营收同比增速(绿色线条),摩根士丹利(橘色线条)和高盛(黄色线条)则像花果山的猴,上蹿下跳。

虽然摩根士丹利在2021年前三季度实现营业收入452.3亿美元,同比增长28.6%。营收规模和增速均创下自2010年以来的新高。

但是摩根士丹利和高盛看天吃饭的成分居多,市场行情好的时候或者是当央行放水的时候,公司的业绩就会出现明显好转。

虽然好的时候特别好,但是如此高的业绩波动并不是公司管理层想要看到的。摩根士丹利和高盛都在最近几年纷纷宣布大力开展财富管理业务,朝着更稳健的方向转型。

另外值得一提的是,在2018年、2020年和2021年前三季度,摩根士丹利的营收增速都不及高盛。

并且在2021年前三季度,高盛的营收规模一举超过摩根士丹利,达到467亿美元。这是自2015年摩根士丹利营收超过高盛以来,后者的首次反超。

二、摩根士丹利与高盛:向左走、向右走

虽然说两家投行都想往财富管理的方向转型,但是他们所走的路径却并不相同。

高盛走的是商业银行的路子,从2016年推出网络银行GSBank,同时还推出了网贷平台Marcus。

高盛是希望借助客户存款的快速增长,来达到财富转型的目的。

而摩根士丹利则是在2020年先后宣布以130亿美元全股票交易收购在线经纪商E*TRADE,以及以70亿美元收购资管公司EatonVance。

当时,由于美国各大券商都在取消股票交易佣金来抢夺客户,导致E*TRADE的利润压力颇大。再加上摩根士丹利想要优化业务结构,增加收入来源,于是双方一拍即合。

(来源:摩根大通2020年年报)

不同的业务结构也决定了摩根士丹利和高盛这类主要依赖投行业务的公司的营收波动性会更高。

如下图所示,相较摩根大通的营收同比增速(绿色线条),摩根士丹利(橘色线条)和高盛(黄色线条)则像花果山的猴,上蹿下跳。

虽然摩根士丹利在2021年前三季度实现营业收入452.3亿美元,同比增长28.6%。营收规模和增速均创下自2010年以来的新高。

但是摩根士丹利和高盛看天吃饭的成分居多,市场行情好的时候或者是当央行放水的时候,公司的业绩就会出现明显好转。

虽然好的时候特别好,但是如此高的业绩波动并不是公司管理层想要看到的。摩根士丹利和高盛都在最近几年纷纷宣布大力开展财富管理业务,朝着更稳健的方向转型。

另外值得一提的是,在2018年、2020年和2021年前三季度,摩根士丹利的营收增速都不及高盛。

并且在2021年前三季度,高盛的营收规模一举超过摩根士丹利,达到467亿美元。这是自2015年摩根士丹利营收超过高盛以来,后者的首次反超。

二、摩根士丹利与高盛:向左走、向右走

虽然说两家投行都想往财富管理的方向转型,但是他们所走的路径却并不相同。

高盛走的是商业银行的路子,从2016年推出网络银行GSBank,同时还推出了网贷平台Marcus。

高盛是希望借助客户存款的快速增长,来达到财富转型的目的。

而摩根士丹利则是在2020年先后宣布以130亿美元全股票交易收购在线经纪商E*TRADE,以及以70亿美元收购资管公司EatonVance。

当时,由于美国各大券商都在取消股票交易佣金来抢夺客户,导致E*TRADE的利润压力颇大。再加上摩根士丹利想要优化业务结构,增加收入来源,于是双方一拍即合。

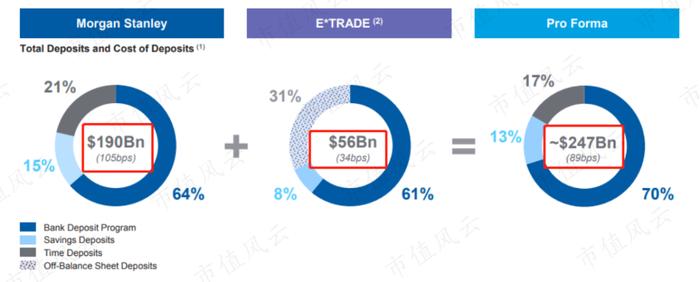

这笔交易为摩根士丹利带来了520万个客户账户,零售客户资产超过3600亿美元。彼时,摩根士丹利拥有300万个账户,以及2.7万亿美元的客户资产。

E*TRADE为公司带来了大量的账户,但是户均资产要低得多。

另外,这笔交易还为摩根士丹利带来了560亿美元的低成本存款,使得公司负担的存款利率从1.05%下降至0.89%,帮助公司获得了更大的融资优势。

(来源:摩根士丹利投资者展示PPT)

另外,摩根士丹利还在公告中表示,预计合并后的财富管理和投资管理业务将贡献公司约57%的税前利润,这一比例在2010年仅为26%。

(来源:摩根士丹利投资者展示PPT)

另外,摩根士丹利还在公告中表示,预计合并后的财富管理和投资管理业务将贡献公司约57%的税前利润,这一比例在2010年仅为26%。

(来源:摩根士丹利公告)

但至少目前看来,公司财富管理和投资管理业务的税前利润占比还未达到这一目标。

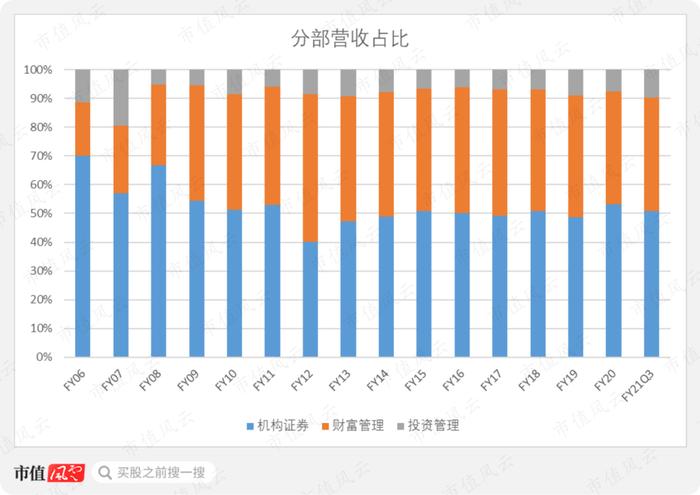

目前摩根士丹利旗下主要包括三个部门,分别是机构证券(InstitutionalSecurities)、财富管理(WealthManagement)和投资管理(InvestmentManagement)。

机构证券业务部门主要为企业、政府、金融机构和高净值客户提供投资银行业务、证券交易、做市和贷款等服务。

财富管理业务部门主要为个人投资者、中小企业和机构提供一系列的金融服务,包括证券经纪和投资咨询等。通过E*TRADE平台提供的自营经纪服务也被包括在该部门内。

公司还提供诸如股权计划管理、年金及保险产品,证券贷款、房地产贷款等贷款产品,退休计划服务等。

投资管理业务部门通过机构和中介渠道为不同的客户群体提供广泛的投资策略和产品,包括股票、固收及其他产品等。

自2013年以来,三个部门的营收占比相对稳定。2021年前三季度,机构证券、财富管理和投资管理的营收占比分别为50.8%、39.4%和9.8%。

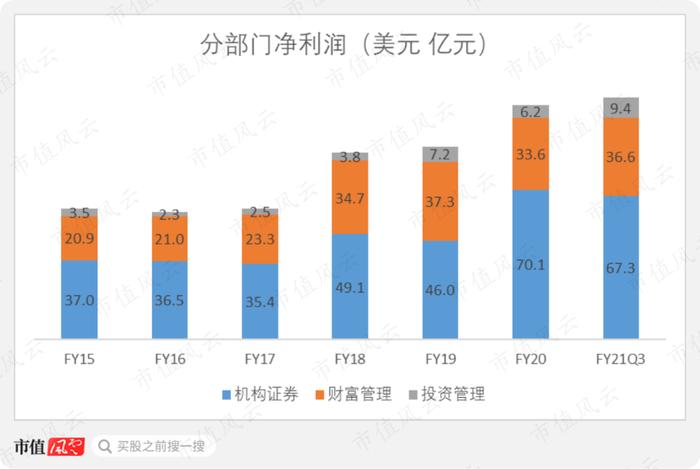

机构证券业务不仅贡献了最多的营收,同时也贡献了最多的净利润。前三季度,机构证券业务部门净利润为67.3亿美元,占比为59.4%。

同期,财富管理和投资管理的净利润总计为46亿美元,占比为40.6%,与公司的目标57%还有一定的距离。

2020年,机构证券业务的净利润同比增速最快达52%,主要是因为市场波动加剧,以及客户交易增长所推动的收入增长。

除了机构证券业务的ROE同比有所增长至20%外,其他两个部门的ROE均有所下降,主要还是因为收购的E*TRADE业务的利润率较低所致。

2020年,机构证券业务的净利润同比增速最快达52%,主要是因为市场波动加剧,以及客户交易增长所推动的收入增长。

除了机构证券业务的ROE同比有所增长至20%外,其他两个部门的ROE均有所下降,主要还是因为收购的E*TRADE业务的利润率较低所致。

(来源:摩根士丹利2021年三季报)

摩根士丹利通过交易平台来积累用户和资产,而高盛则是通过商业银行模式来吸收客户存款达到积累用户和资产的目的。

差之毫厘,谬以千里,不同的选择当然指向的是不同的结果。

三、种瓜得瓜、种豆得豆

1、收入构成

既然摩根士丹利和高盛选择了不同的路径,那么业务结构肯定也会有所不同。

我们对比下两家公司2021年前三季度各项业务的同比增速,下图中标红的代表的是增速超过20%的业务。

2021年前三季度,摩根士丹利旗下投资银行业务、手续费及佣金、资产管理和利息净收入同比增速均超过20%。其中,投行业务和资产管理业务收入更是分别达到60%和40%。

相比之下,高盛增速高于20%的业务分部分别为投资银行业务、利息净收入和其他自营交易。

(来源:公司财报,市值风云)

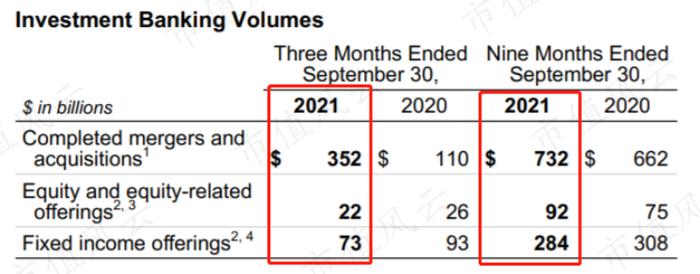

首先,摩根士丹利投行业务的大幅增长主要是因为资本市场的火爆,公司完成的收并购项目金额合计增长至7320亿美元,同比增长10.6%。

高盛的投资银行业务收入同样录得60%+的增速。两家公司都是顶级投行,所能提供的投行服务同质化较高,业绩的好坏更多是由市场行情所决定。

(来源:摩根士丹利2021年三季报)

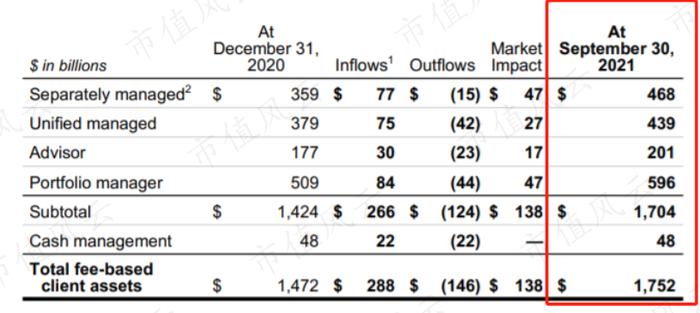

其次,摩根士丹利前三季度资产管理收入同比增长40.8%至145.7亿美元,主要是因为收费资产(fee-basedasset)规模增长所致,平均费率基本没变,维持在0.7%。

(来源:摩根士丹利2021年三季报)

收费用户资产从2020年末的1.47万亿美元,增长至3季度末的1.75万亿美元,净增长2800亿美元。

(来源:摩根士丹利2021年三季报)

另外,摩根士丹利的手续费及佣金收入同比增长了20%至42.1亿美元,同比净增加7.1亿美元。这部分增加主要来自财富管理部门。

2021年前三季度,该部门的从客户交易活动中获得的手续费及佣金为22.7亿美元,同比净增长7.3亿美元。毫无疑问,这是因为收购了E*TRADE所带来的。

不过需要注意的是,美股近两年来一直处于上涨趋势,所以客户交易热情也高。当市场行情不好的时候,这部分收入肯定会收到打击。

(大A:咱也不是酸,这年头谁还没有个万一啊是吧?)

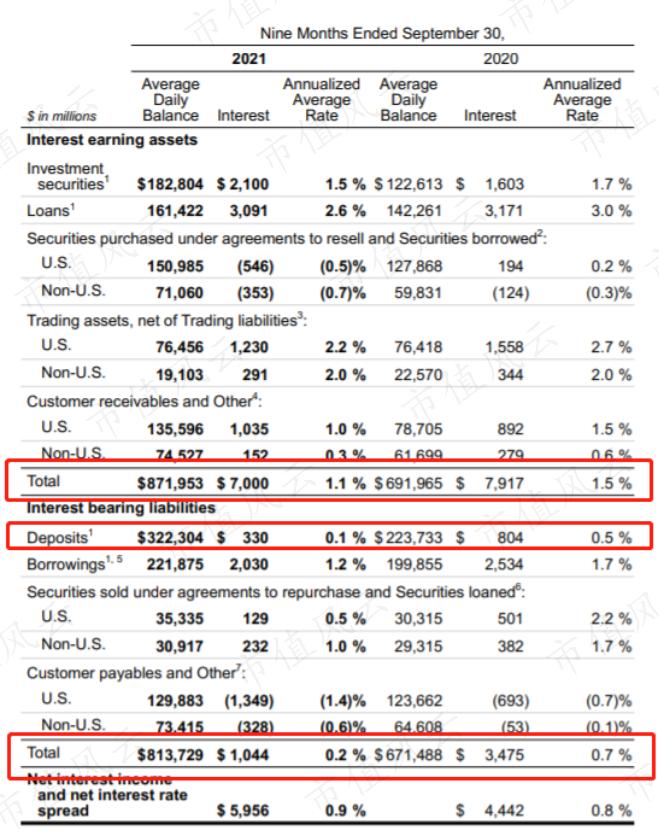

最后,摩根士丹利利息净收入的大幅增长,主要是利息费用的下降幅度远大于利息收入的下降幅度所致。

与2020年同期相比,2021年前三季度计息资产的平均利率从1.5%下降至1.1%。

不过计息负债的平均利率下降幅度更大,从0.7%下降至0.2%。

另外,计息资产同比净增加约1800亿美元,计息负债仅增加1422亿美元。

(来源:摩根士丹利2021年三季报)

高盛的净利息收入同比增长,同样来自于计息负债平均利率下降幅度大于计息资产平均利率下降幅度。

高盛计息资产和负债的规模都高于摩根士丹利,但是计息资产平均利率为1.02%,略低于摩根士丹利的1.1%。并且计息负债平均利率为0.52%,远高于摩根士丹利的0.2%。

(来源:摩根士丹利2021年三季报)

高盛的净利息收入同比增长,同样来自于计息负债平均利率下降幅度大于计息资产平均利率下降幅度。

高盛计息资产和负债的规模都高于摩根士丹利,但是计息资产平均利率为1.02%,略低于摩根士丹利的1.1%。并且计息负债平均利率为0.52%,远高于摩根士丹利的0.2%。

(来源:公司财报,市值风云)

相比之下,摩根士丹利的息差更大,也就是说公司在资金的使用效率上更高,赚取利差的空间更大。

这当然离不开收购E*TRADE之后获得的大量低成本存款,对于银行业公司来说,钱不是自己的没关系,只要资金成本足够低,他们就能通过各种方式获得高额的回报。

2、存款构成

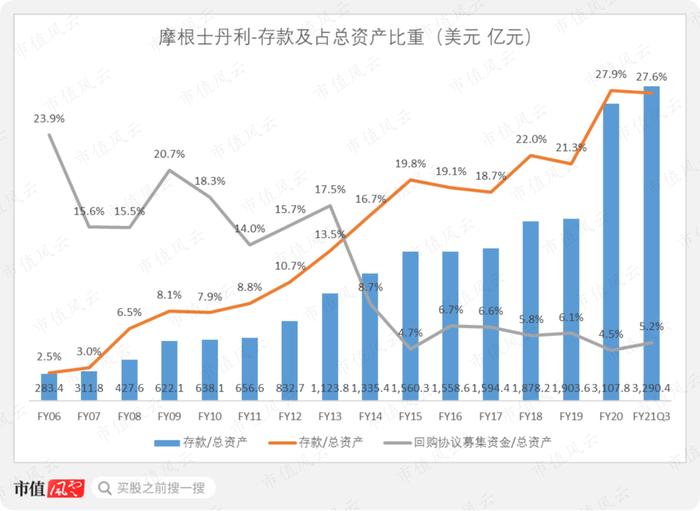

摩根士丹利自2008年转型成为BHC之后,负债端的客户存款成为了更加稳定且廉价的资金来源。

截止2021年9月末,摩根士丹利负债端的存款金额增长至3290.4亿美元,占总资产比重从2006年的2.5%一路增长至27.6%,成为了公司资金池不可或缺的一部分。

2020年存款的大幅增长是因为并购E*TRADE所带来的增量资金。在2015-2019年间,除了2018年以外公司的存款规模几乎没有变化。

相比之下,通过回购协议募资的资金占总资产的比重已经下降至5%左右。这个资金与存款相比并不稳定,在金融危机期间还容易发生挤兑。

高盛的客户存款规模及占总资产比重也呈现增长态势,在三季度末达到23.1%。但是不同是,高盛通过发展商业银行业务,实现了客户存款规模的稳定增长。

不过摩根士丹利拥有了E*TRADE平台,公司未来的存款规模也会实现稳步攀升。

高盛的客户存款规模及占总资产比重也呈现增长态势,在三季度末达到23.1%。但是不同是,高盛通过发展商业银行业务,实现了客户存款规模的稳定增长。

不过摩根士丹利拥有了E*TRADE平台,公司未来的存款规模也会实现稳步攀升。

即使两家公司的存款科目均实现了大幅增长,但性质却大相径庭。

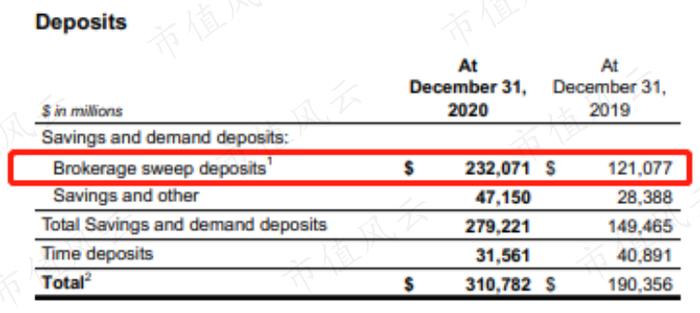

摩根士丹利的存款账户主要由Brokeragesweepdeposits以及其他的活期和定期存款构成。

资深股民应该对Brokeragesweepdeposits不陌生,这个其实就是每家券商都会建议用户开通的“余额理财”账户,每家券商的称呼或许不一样,但都是一个意思。

用户账户每日收盘后余下的现金资产,如果没有购买逆回购的话,将会被自动扫入“余额理财”账户,然后券商会根据一定的利率(通常是较低的活期利率)返还利息给用户。

“余额理财”账户通常投向的是流通性高、风险低的货币基金产品。

截止2020年底,摩根士丹利Brokeragesweepdeposits中的存款高达2320.7亿美元,占存款总额比重为74.7%。

(来源:摩根士丹利2020年年报)

相比之下,高盛的存款构成中主要为客户存款和私人银行存款,两者合计为1652.9亿美元,占存款总额比为63.6%。

而Depositsweepprogram(与摩根士丹利的Brokeragesweepdeposits一个意思)中的存款仅为229.9亿美元,占比仅为8.8%。

(来源:高盛2020年年报)

同时,因为存款规模的持续增长,高盛的资产负债率在最近两年出现上涨至92.6%,高于摩根士丹利的90.7%。

虽然摩根士丹利的存款规模也有增长,但是负债端的长期借款和回购协议下出售证券占总资产的比重均有所下降,所以摩根士丹利的资产负债率近年来保持平衡。

对于摩根士丹利而言,客户存款这类被动性负债的增加,以及银行借款等主动性负债的减少,也代表着资产结构的优化。

3、净利润创新高

前三季度,摩根士丹利实现净利润114亿美元,同比增长46.8%。前三个季度的净利润已经超过去年全年水平,等到了年底,全年的净利润又可以创造新记录了。

(来源:摩根士丹利2020年年报)

相比之下,高盛的存款构成中主要为客户存款和私人银行存款,两者合计为1652.9亿美元,占存款总额比为63.6%。

而Depositsweepprogram(与摩根士丹利的Brokeragesweepdeposits一个意思)中的存款仅为229.9亿美元,占比仅为8.8%。

(来源:高盛2020年年报)

同时,因为存款规模的持续增长,高盛的资产负债率在最近两年出现上涨至92.6%,高于摩根士丹利的90.7%。

虽然摩根士丹利的存款规模也有增长,但是负债端的长期借款和回购协议下出售证券占总资产的比重均有所下降,所以摩根士丹利的资产负债率近年来保持平衡。

对于摩根士丹利而言,客户存款这类被动性负债的增加,以及银行借款等主动性负债的减少,也代表着资产结构的优化。

3、净利润创新高

前三季度,摩根士丹利实现净利润114亿美元,同比增长46.8%。前三个季度的净利润已经超过去年全年水平,等到了年底,全年的净利润又可以创造新记录了。

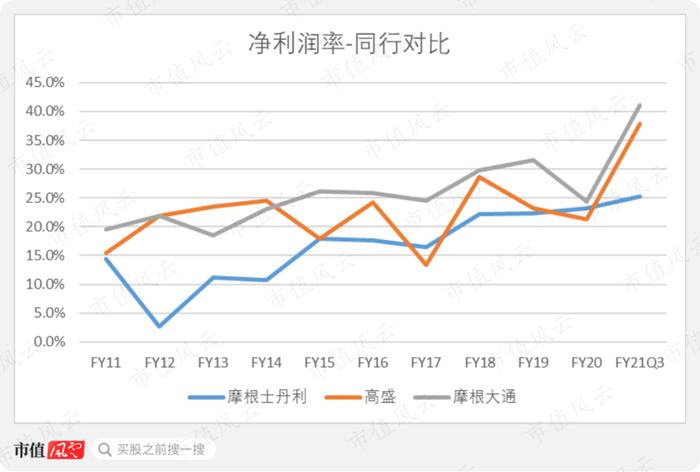

不过在三家公司中,摩根士丹利的净利润率是最低的,为25.2%。高盛和摩根大通分别为37.9%和41.1%。

摩根士丹利的ROE水平也是最低的,前三季度年化ROE为14.5%,不及高盛的23.3%和摩根大通的17.8%。

摩根士丹利的ROE水平也是最低的,前三季度年化ROE为14.5%,不及高盛的23.3%和摩根大通的17.8%。

四、对员工“最大方”的银行

对于摩根士丹利而言,人才是公司最看重的“资产”。

2021年前三季度,公司总计发放薪酬及福利费用191.4亿美元,比全年净利润还多,而其他所有非薪酬费用合计也不过才113.1亿美元。

并且,摩根士丹利算得上是同行中最大方的了,历年的职工薪酬与营收的比例最高,今年前三季度为42.3%——远高于高盛和摩根大通31.0%和31.9%。

按照摩根士丹利的员工人数进行估算的话,前三季度人均薪酬为27万美元,全年人均薪酬约为36万美元,折算成人民币是200万+的水平!

风云君好羡慕啊!

而且由于收购了E*TRADE,摩根士丹利员工数从2019年末的6万人增长到2021年三季度末的7.4万人,此前的人均薪酬只会更高。

而且由于收购了E*TRADE,摩根士丹利员工数从2019年末的6万人增长到2021年三季度末的7.4万人,此前的人均薪酬只会更高。

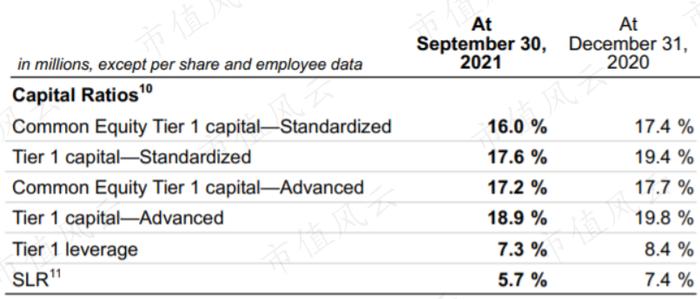

与2020年末相比,公司的资本充足率指标略有下降,但依旧高于最低要求。

(来源:摩根士丹利2021年三季报)

结语

以投行业务见长的摩根士丹利和高盛近年来都计划向财富管理业务转型,只不过两家公司所选的路径不同。

摩根士丹利通过收购交易平台和资管公司来进行扩张,高盛则发展商业银行业务。

相比之下,摩根士丹利的路径波动性较高,交易平台的收入不如商业银行稳定。

但优点是客户的风险偏好程度更高,也更倾向于接受多样化的资产配置。

(来源:摩根士丹利2021年三季报)

结语

以投行业务见长的摩根士丹利和高盛近年来都计划向财富管理业务转型,只不过两家公司所选的路径不同。

摩根士丹利通过收购交易平台和资管公司来进行扩张,高盛则发展商业银行业务。

相比之下,摩根士丹利的路径波动性较高,交易平台的收入不如商业银行稳定。

但优点是客户的风险偏好程度更高,也更倾向于接受多样化的资产配置。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创