天风·数据研究 | 新能源汽车景气度跟踪:M11交付明显优于订单,车企E订单再创新高

进入12月,多家车企为冲击销量目标均发布优惠政策,考虑到春节前消费者购买意愿提升以及观望情绪过后,我们预计12家车企新增订单58.0-59.0万辆,较11月+9%至+14%,5家车企新增订单的环比增速高于整体水平。

1.2023年11月新能源汽车订单跟踪与预测

1.1.11月订单:M11W4订单较10月同期有所下滑,新势力车企小幅增长

天风数据团队访问32位汽车从业人员,在11月单周问卷调查中,基于样本数量、代表性的考虑共收集81份样本进行系统梳理。本周问卷调查中我们选取重点自主品牌与新势力车企,共访问12家车企,根据我们进行的调查问卷数据得:

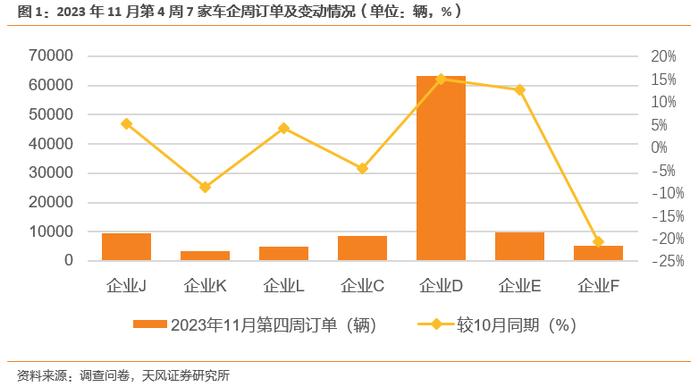

2023年11月第4周订单跟踪:7家车企共实现订单10.0-11.0万辆,较10月同期-4%至+1%,4家车企变动幅度高于整体水平。

✓造车新势力(调研合计3家):11月第4周(11.20-11.26)新增订单1.0-2.0万辆,较10月同期0%至10%。

✓自主品牌(调研合计4家):11月第4周(11.22-11.28)新增订单8.0-9.0万辆,较10月同期-5%至+5%。

1.2.11月订单回顾:M11车企E订单创月度新高,车企I新车热度回落

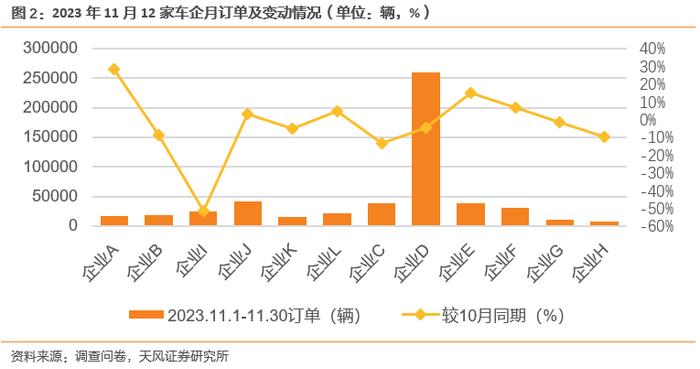

2023年11月订单回顾:11月全月12家车企新增订单52-53万辆,较23M10-9%至-4%,其中4家自主车企11月新增订单36-37万辆,较23M10-6%至-1%,较22M11增长超35%。

✓造车新势力(调研合计6家):11月新增订单13.0-14.0万辆,较10月同期-20%至-10%。

✓自主品牌(调研合计5家):11月新增订单37.0-38.0万辆,较10月同期-10%至0%。

✓合资品牌(调研合计1家):11月新增订单0.5-1.0万辆,较10月同期-15%至-5%。

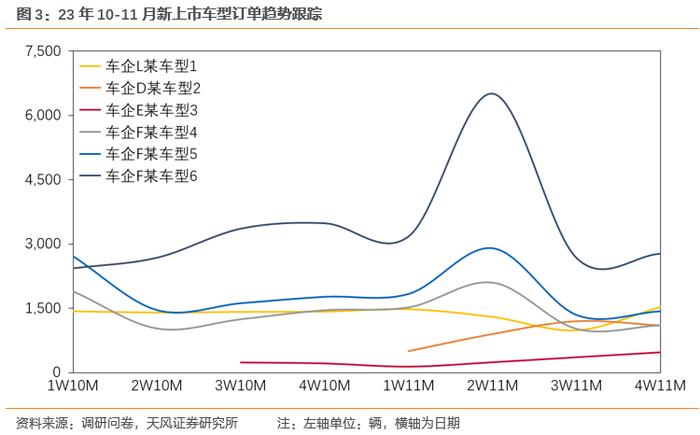

2个月内新上市车型订单趋势跟踪:根据调研问卷数据,我们对2个月内上市的新车型订单进行了订单趋势跟踪,车企D新款车型11月实现订单0-5000辆,较过往车型表现一般。

1.3. 12月订单预测:12家车企订单预计58-59万辆,环比11月+9%至+14%

2023年12月订单预测:12月12家车企预计新增订单58.0-59.0万辆,新增订单较11月同期+9%至+14%,5家车企新增订单的环比增速高于整体水平。根据我们进行的调查问卷数据得:

✓造车新势力(调研合计6家):12月订单预计14.0-15.0万辆,较11月0%至+10%。

✓自主品牌(调研合计5家):12月订单预计43.0-44.0万辆,较11月+10%至+20%。

✓合资品牌(调研合计1家):12月订单预计0.5-1.0万辆,较11月+10%至+20%。

订单方面,11月第4周7家车企共实现订单10.0-11.0万辆,较10月同期-4%至+1%;11月全月12家车企新增订单52-53万辆,较23M10-9%至-4%,其中4家自主车企11月新增订单36-37万辆,较23M10-6%至-1%,较22M11增长超35%。

11月实际需求内部分化,此前报告我们提到本月订单完成有一定压力,实际完成情况略弱于此前58-59万辆预期,较10月有个位数下滑。车企I由于新款车型订单热度回落,本月订单有近50%环比下滑。其他车企A/J/L/E/F则实现了逆市正增长,车企A受益于新款车型发布,用户可享受限时定金膨胀权益,全月实现近30%订单增长。车企E在11月订单继10月后再创新高,旗下新能源车产品矩阵不断拓展。

考虑到22年12月为国补退坡末月,基数较高,今年12月订单同比压力较大。进入12月,多家车企为冲击销量目标均发布优惠政策,在价格下调的背景下,消费者有一定的观望情绪,考虑到春节前消费者购买意愿提升以及观望情绪过后,我们预计12家车企新增订单58.0-59.0万辆,较11月+9%至+14%,5家车企新增订单的环比增速高于整体水平。

2.2023年11月新能源汽车交付跟踪与预测

2.1.11月交付:M11W4交付情况较M10W4持平,环比M11W3超+5%

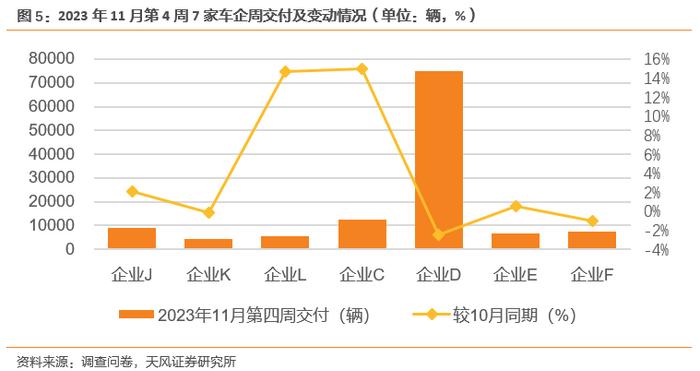

2023年11月第4周交付跟踪:7家车企共实现交付12.0-13.0万辆,较10月同期持平,4家车企变动幅度高于整体水平。

✓造车新势力(调研合计3家):11月第4周(11.20-11.26)新增交付1.0-2.0万辆,较10月同期0%至+10%。

✓自主品牌(调研合计4家):11月第4周(11.22-11.28)新增交付10.0-11.0万辆,较10月同期持平。

2.2.11月交付回顾:交付情况符合预期,个别车企库销比超2

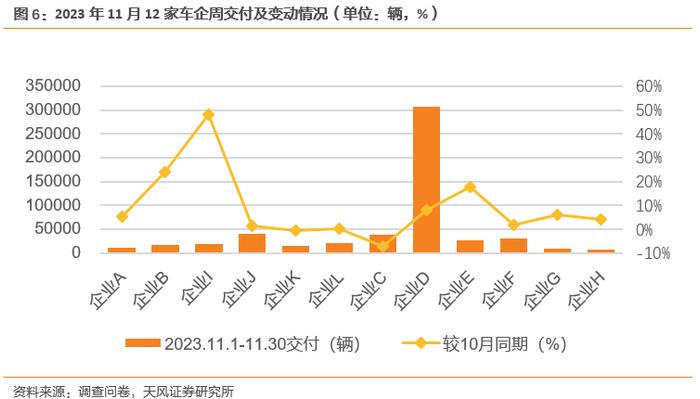

2023年11月交付回顾:11月12家车企新增交付54.0-55.0万辆,较23M10+4%至+9%,其中4家自主品牌较23M10+4%至+9%,较22年同期增长超+40%。

✓造车新势力(调研合计6家):11月交付12.0-13.0万辆,较10月同期+5%至+15%。

✓自主品牌(调研合计5家):11月交付41.0-42.0万辆,较10月同期0%至+10%。

✓合资品牌(调研合计1家):11月交付0.5-1.0万辆,较10月同期0%至+10%。

其中我们重点跟踪的4家车企新增交付40.0-41.0万辆,新增交付较10月同期+4%至+9%,2家车企交付的环比增速高于整体水平。

✓车企C:11月交付3.0-4.0万辆,较10月-10%至0%。

✓车企D:11月交付30.0-31.0万辆,较10月0%至+10%。

✓车企E:11月交付2.0-3.0万辆,较10月+10%至+20%。

✓车企F:11月交付3.0-4.0万辆,较10月0%至+10%。

2.3.12月交付预测:预计交付59.0-60.0万辆,环比11月+11%至+16%

2023年12月交付预测:11月12家车企预计交付59.0-60.0万辆,交付较11月同期+11%至+16%,5家车企新增订单的环比增速高于整体水平。根据我们进行的调查问卷数据得:

✓造车新势力(调研合计6家):12月交付预计13.0-14.0万辆,较11月0%至+10%。

✓自主品牌(调研合计5家):12月交付预计45.0-46.0万辆,较11月+10%至+20%。

✓合资品牌(调研合计1家):12月交付预计0.5-1.0万辆,较11月+10%至+20%。

交付方面,11月第4周7家车企共新增交付12.0-13.0万辆,较10月同期持平,4家车企变动幅度高于整体水平;11月全月12家车企新增交付54.0-55.0万辆,较23M10+4%至+9%,其中4家自主车企11月新增交付40.0-41.0万辆,较23M10+4%至+9%,较22M11增长超40%。

11月交付表现明显强于订单,基本接近此前交付预期,一方面是部分车企新车产能爬坡开始放量交付,另一方面则是受益于年末为冲刺销量目标发放的促销政策所致。细分车企中车企K/C交付负增长,车企K交付与10月基本持平,车企C交付持续数月下降,主要原因或为网约车行业趋于饱和及公司内部生产节奏切换所致。

库存方面,车企C/D库存较高,车企C库销比超过2,需警惕库存过高风险。根据乘联会和中国汽车流通协会报道,10月末乘用车库存已达到368万辆,11月份中国经销商库存预警指数60.4%,环比上升+1.8%。

11月,预计12家车企交付量有望达到59.0-60.0万辆,较11月+11%至+16%,5家新增交付的环比增速高于整体水平。

3.数据回顾及投资建议

3.1.12月订单及交付总结

在对7家车企相关渠道专家进行的调查问卷及研判后,总结如下:

✓周订单跟踪:11月第4周7家车企共新增订单10.0-11.0万辆,较10月同期-4%至+1%,4家车企变动幅度高于整体水平。

✓月订单回顾:11月12家车企新增订单52.0-53.0万辆,较23M10-9%至-4%,其中4家自主品牌11月新增订单36.0-37.0万辆,较23M10-6%至-1%,较22M11增长超+35%。

✓月订单预测:12月12家车企预计新增订单58.0-59.0万辆,较11月+9%至+14%,5家车企新增订单的环比增速高于整体水平。

✓周交付跟踪:11月第4周7家车企共新增交付12.0-13.0万辆,较10月同期持平,4家车企变动幅度高于整体水平。

✓月交付回顾:11月全月12家车企新增交付54.0-55.0万辆,较23M10+4%至+9%,其中4家自主车企11月新增订单40-41万辆,较23M10+4%至+9%,较22M11增长超40%。

✓月交付预测:12月12家车企预计交付59.0-60.0万辆,交付较11月同期+11%至+16%,5家车企新增交付的环比增速高于整体水平。

3.2.投资建议

1)订单方面,11月第4周7家车企共实现订单10.0-11.0万辆,较10月同期-4%至+1%;11月全月12家车企新增订单52-53万辆,较23M10-9%至-4%,其中4家自主车企11月新增订单36-37万辆,较23M10-6%至-1%,较22M11增长超35%。

11月实际需求内部分化,在之前提到过本月订单完成有一定压力,实际完成情况略弱于此前58-59万辆预期,较10月有个位数下滑。车企I由于新款车型订单热度回落,本月订单有近50%环比下滑。其他车企A/J/L/E/F则实现了逆市正增长,车企A受益于新款车型发布,用户可享受限时定金膨胀权益,全月实现近30%订单增长。车企E在11月订单继10月后再创新高,旗下新能源车产品矩阵不断拓展。

考虑到22年12月为国补退坡末月,基数较高,今年12月订单同比压力较大。进入12月,多家车企为冲击销量目标均发布优惠政策,在价格下调的背景下,消费者有一定的观望情绪,考虑到春节前消费者购买意愿提升以及观望情绪过后,我们预计12家车企新增订单58.0-59.0万辆,较11月+9%至+14%,5家车企新增订单的环比增速高于整体水平。

2)交付方面,11月第4周7家车企共新增交付12.0-13.0万辆,较10月同期持平,4家车企变动幅度高于整体水平;11月全月12家车企新增交付54.0-55.0万辆,较23M10+4%至+9%,其中4家自主车企11月新增交付40.0-41.0万辆,较23M10+4%至+9%,较22M11增长超40%。

11月交付表现明显强于订单,基本接近此前交付预期,一方面是部分车企新车产能爬坡开始放量交付,另一方面则是受益于年末为冲刺销量目标发放的促销政策所致。细分车企中车企K/C交付负增长,车企K交付与10月基本持平,车企C交付持续数月下降,主要原因或为网约车行业趋于饱和及公司内部生产节奏切换所致。

库存方面,车企C/D库存较高,车企C库销比超过2,需警惕库存过高风险。根据乘联会和中国汽车流通协会报道,10月末乘用车库存已达到368万辆,11月份中国经销商库存预警指数60.4%,环比上升+1.8%。

11月,预计12家车企交付量有望达到59.0-60.0万辆,较11月+11%至+16%,5家新增交付的环比增速高于整体水平。