SaaS趋势追踪丨软件业的衰退已经开始接近尾声,十大SaaS股该何去何从?

作者| JaminBall

编译 |美股研究社

绝大多数软件公司都已发布了第三季度财报。我将在一两周后进行更深入的回顾,但希望在此提供一个预览。以下是本季度的5张图表摘要:

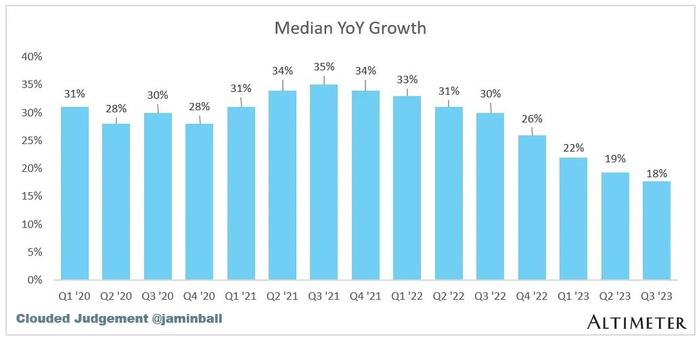

季度增长率:仍在减速,但没有那么快。

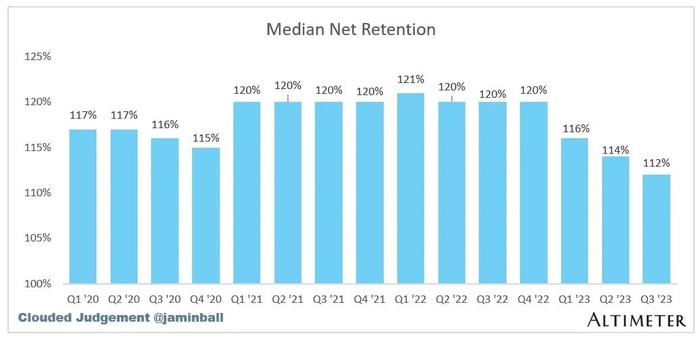

净保留率:与历史平均水平相比有所下降,但已开始趋于平稳。净保留率是一个滞后指标,因此我预计这一下降趋势将继续下去。

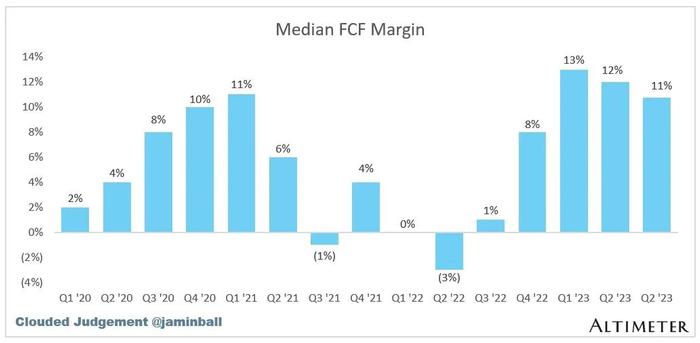

FCF利润率:略有下降,但仍在大于10%的范围内。

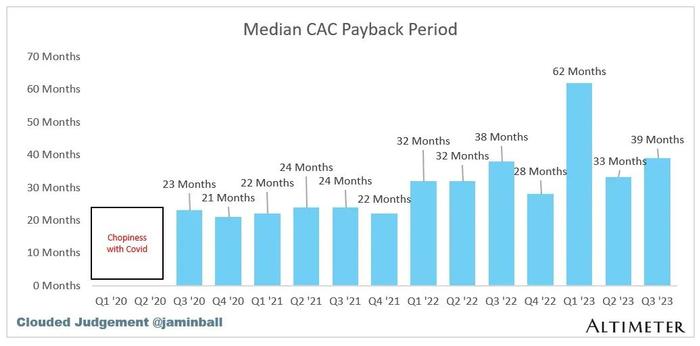

CAC投资回收期:仍在上升。公司裁员,但新的预订并不容易。

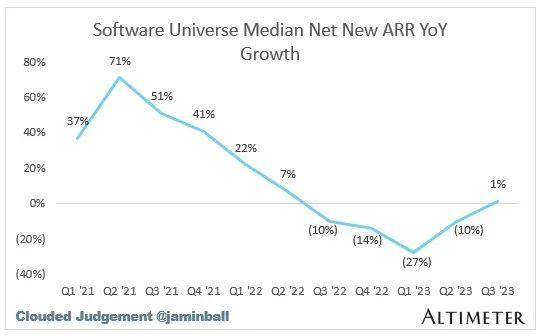

季度新增净资产收益率增长:新增净资产收益率的增长更像是一个领先指标,它终于出现了积极的变化。让我们拭目以待这一趋势是否会在第四季度持续下去,但我认为软件业的衰退已经开始接近尾声。

安迪-贾西(AndyJassy)加倍重申了他在过去几周发表的关于云优化阻力开始减弱的评论。关于优化问题,他表示:“在优化方面,已经在很大程度上减弱了/与以前的速度几乎不一样了……对过去几个月的交易增长感觉良好”。

对于许多公司来说,基于座位的合同规模已经合适,基于消费的使用规模已经合适,许多可以捆绑到更大供应商的软件也已经捆绑。看来,2024年更多的将是建立新的功能,而不是"适应"。

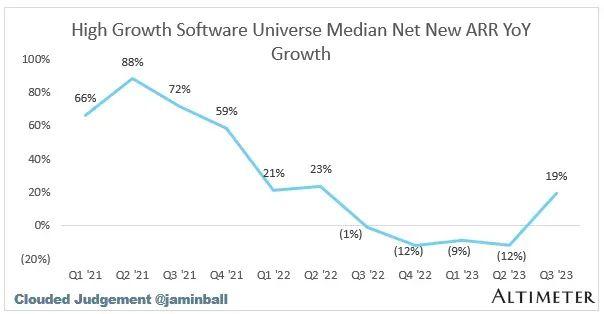

下面是同样的图表,但只关注高增长软件。可以看出,反弹的力度更大!

01

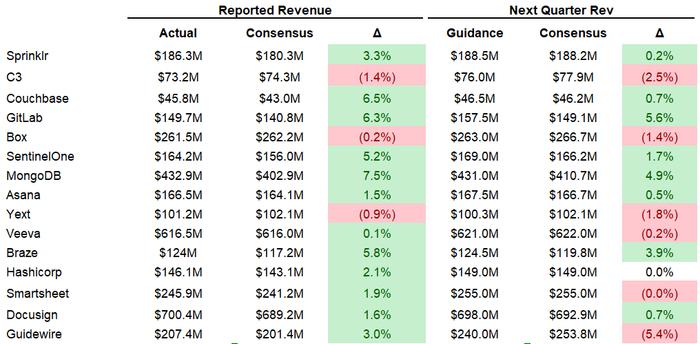

季度报告摘要

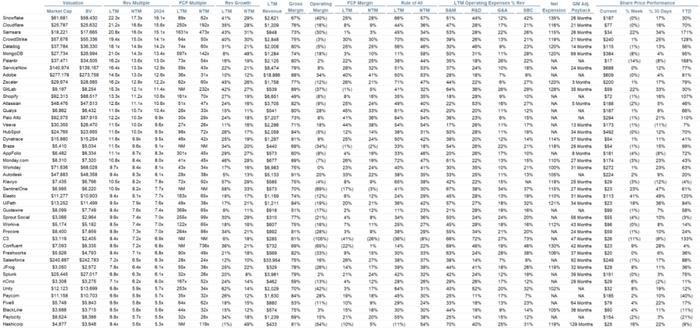

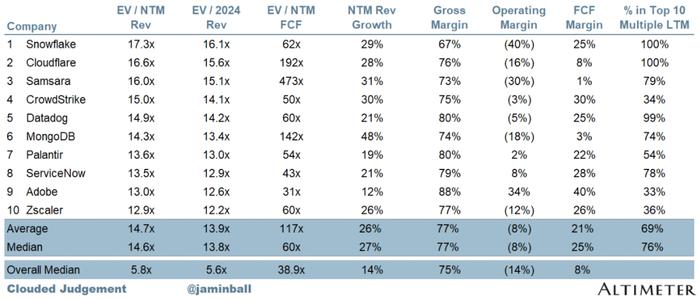

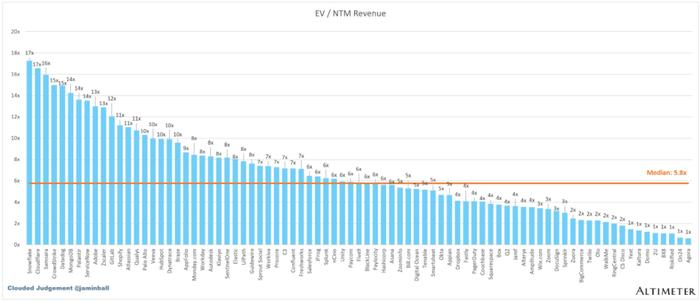

10大EV/NTM收益倍数

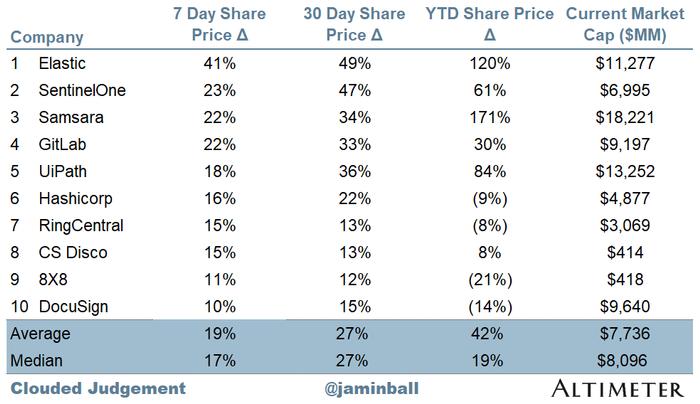

十大每周股价变动

02

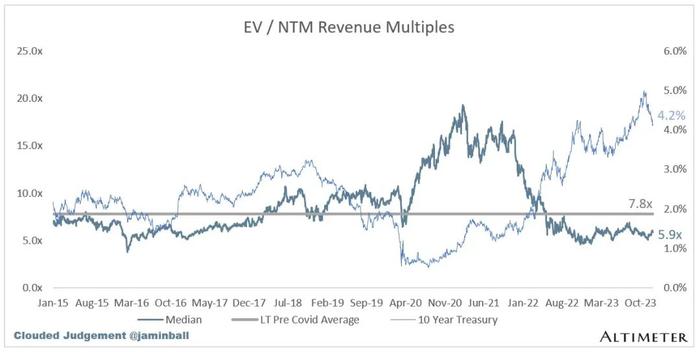

倍数更新

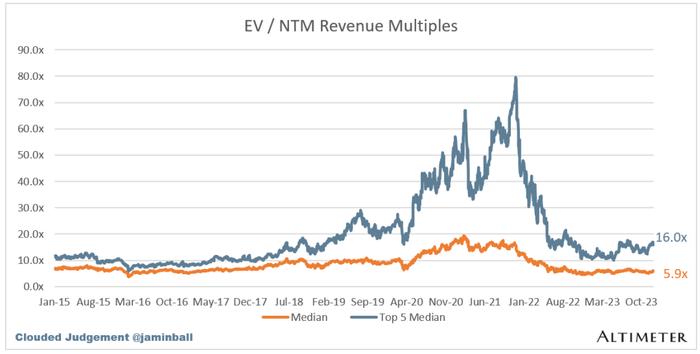

SaaS业务的估值通常是其收入的数倍——在大多数情况下是未来12个月的预计收入。收入倍数是一个简略的估值框架。考虑到大多数软件公司不盈利,或者没有产生有意义的FCF,这是比较整个行业的唯一指标。即使是DCF也充满了长期假设。

软件公司的承诺是,早期的增长会带来成熟年份的利润。下图所示的倍数是通过企业价值(市值+债务-现金)/NTM收入计算出来的。

总体统计数据:

总体中位数:5.9倍

中位数:16.0倍

10Y:4.2%

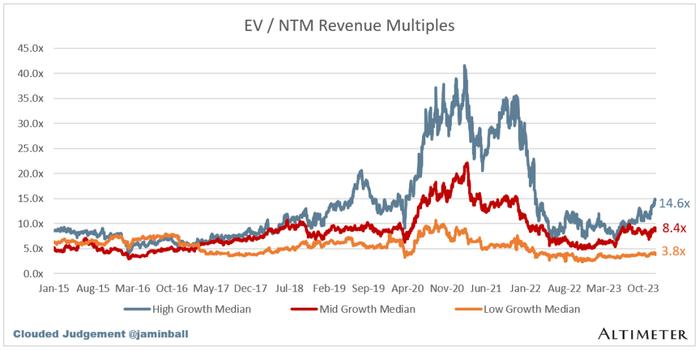

受增长拖累。在以下分类中,我认为高增长>30%的预期NTM增长,中等增长15%-30%,低增长<15%

高增长中位数:14.6倍

中期增长中值:8.4倍

低增长中位数:3.8倍

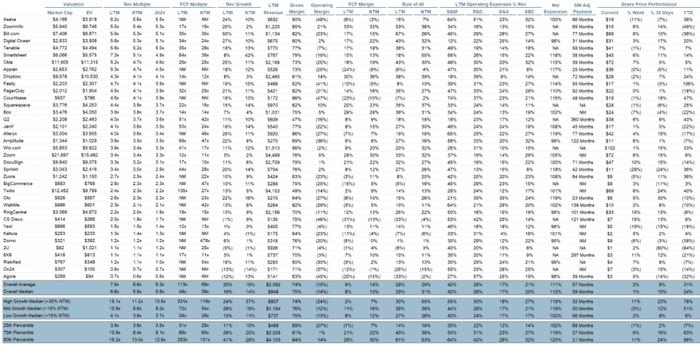

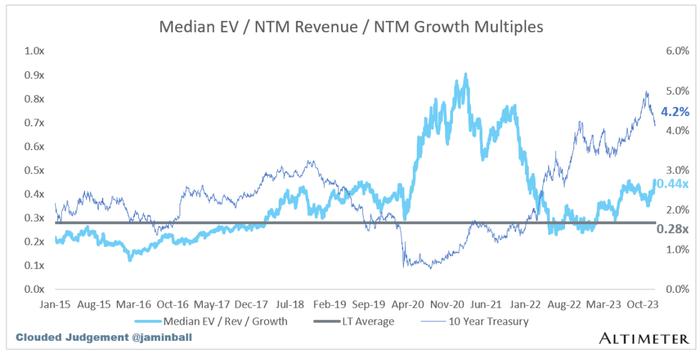

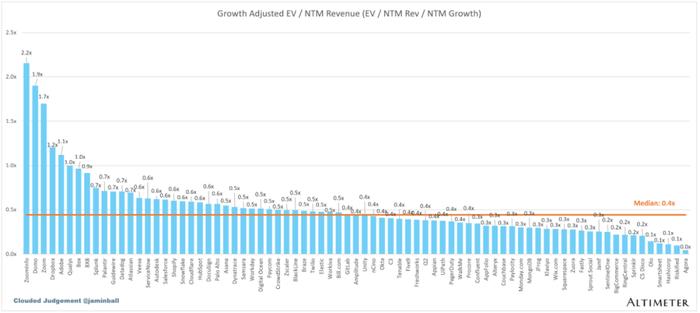

EV/NTMRev/NTMGrowth

下图显示了EV/NTM收入倍数除以NTM共识增长预期。因此,一家公司以20倍的NTM收入进行交易,而该公司预计将实现100%的增长,那么它的交易价格将是0.2倍。这张图的目的是显示每只股票相对于它们的增长预期是多么便宜/昂贵。

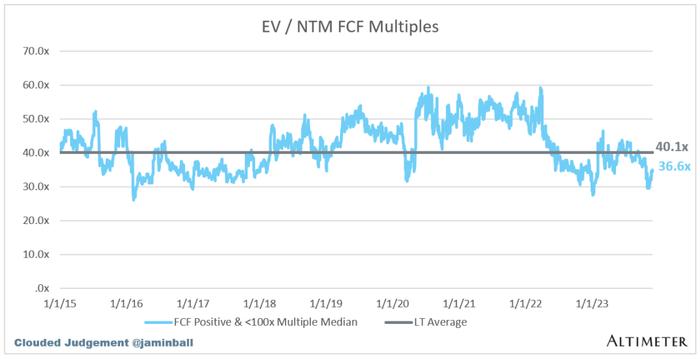

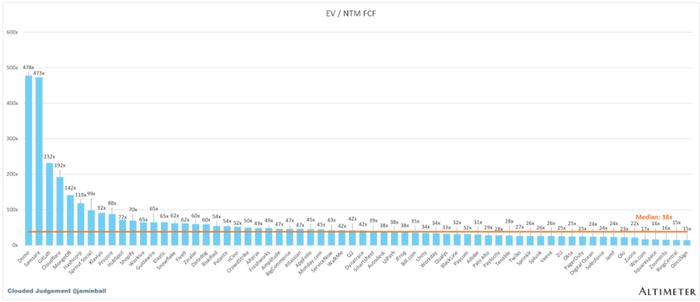

Ev/NTMFCF

折线图显示了FCF倍数>0和<100的所有公司的中位数。我创建这个子集是为了展示那些将FCF作为相关估值指标的公司。

NTMFCF为负的公司不在图表中列出

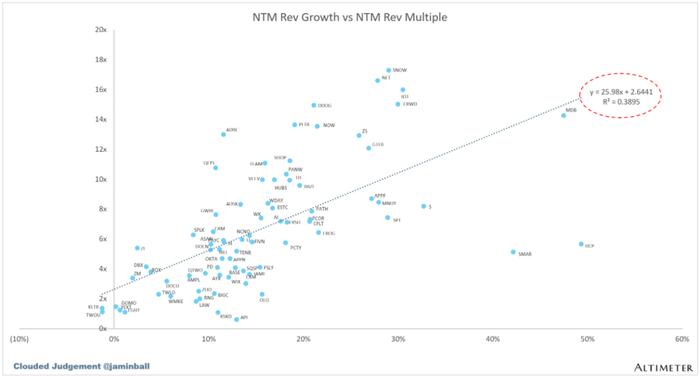

EV/NTMRev倍数vsNTMRev增长散点图

增长与估值倍数的相关性如何?

03

操作指标

NTM增长率中值为14%

长期资产管理增长率中值:19%

毛利率中位数:75%

营业利润率中位数(14%)

FCF利润率中值:8%

净留存率中值:112%

中位CAC回收期:39个月

S&M收入中位数:42%

研发收入中位数:26%

营收中位数:17%

04

比较输出

40法则显示的是收入增长+FCF利润率(LTM和NTM都是增长+利润率)。FCF计算为经营现金流-资本支出

通用汽车调整后的投资回报计算公式为:(上一个季度S&M)/(净新季度ARR×毛利率)×12。它显示了软件公司在毛利润基础上偿还全部负担的CAC所需的月数。

大多数上市公司不报告净新增ARR,所以我采用隐含ARR指标(季度订阅收入x4)。净新增ARR就是当前季度的ARR减去上一季度的ARR。不披露订阅收入的公司被排除在分析之外,被列为NA。