说说“零售黑马”——怎么看平安银行零售金融经营趋势

原标题:说说“零售黑马”

来源:轻财经

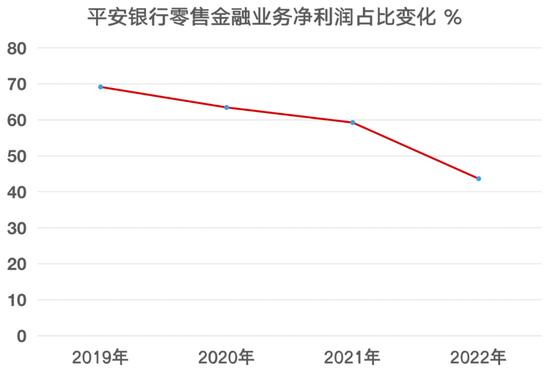

零售金融净利润减少,对公金融净利润翻了一倍多;零售金融净利润占比,从70%下降至45%以下。怎么看平安银行的零售金融经营趋势?

曾经,平安银行凭借零售金融接近70%的净利润贡献率羡煞同行,也被誉为银行业的“零售黑马”。不过,如今这一数据已经下降至50%以下,2022年末仅为43.6%。

为何平安银行的零售贡献下降如此快?熬过了过去这三年,银行零售业务还能迎来新生吗?作为首份银行年报,平安银行无疑给了一个可以提前观察零售金融趋势的视角。

一、零售营收正增长,但零售净利润减少7.78%,对公净利润则翻了一倍多

先来看零售经营情况,如果只看零售金融的净利润,可能会得出一个结论:零售金融不好赚钱了吗?

在2022年,平安银行的零售金融业务净利润减少了7.78个百分点,对公金融(批发金融)净利润则翻了1倍多,增加了115%。

一个下滑,一个翻一倍多,但这并不意味着零售不行了。

从营业收入来看,零售金融与批发金融都在微升,同时,零售营业收入占比57%,零售根基地位还在,营业支出变化也不大。

导致零售金融净利润出现下降的主要原因,是2022年平安银行计提的“信用及其他资产减值损失”从2021年的363.3亿元增加至2022年的457.56亿元,增加了接近100亿元。而批发金融业务计提的“信用及其他资产减值损失”,减少了100多亿元。

对于零售“信用及其他资产减值损失”的变化,平安银行在年报中称,“针对宏观环境不确定性等情况,通过前瞻性模型及管理层叠加予以反映并相应计提拨备,导致部分金融资产项目信用减值损失同比增加。”

通俗来说,就是对零售贷款潜在的风险,进行了相应的计提拨备。不过,具体是信用卡、消费贷还是住房按揭计提的减值损失更大,平安银行并没有在年报中给出解释。

这样的结果,是导致平安银行的零售金融净利润占比,从2021年的59.2%下降至2022年的43.6%。也就是说,零售金融净利润,不再像前几年那样占据半壁江山。

未来会呈现怎样的趋势?目前,平安银行零售贷款较大的两项业务,分别是住房按揭和信用卡,随着消费复苏以及今年房地产市场的企稳,平安银行的零售金融净利润占比预计也会回升。

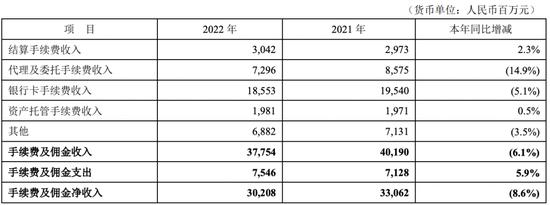

二、手续费及佣金净收入下降8.6%:主要受代理基金、信用卡手续费下降影响

2022年零售赚钱难。虽然平安银行实现非利息净收入497.65亿元,同比增长1.5%,但零售金融业务的非利息净收入,从2021年的223.34亿元下降到了2022年的198.10亿元。

具体来看,2022年,平安银行手续费及佣金净收入302.08亿元,同比下降8.6%。其中,代理及委托手续费收入72.96亿元,同比下降14.9%,主要是代理基金等手续费收入减少;银行卡手续费收入185.53亿元,同比下降5.1%,主要是信用卡回佣及收单手续费收入减少;其他手续费及佣金收入68.82亿元,同比下降3.5%,主要是个人理财销售手续费收入减少。

财富管理手续费降幅更为明显。2022年,平安银行实现财富管理手续费收入64.47亿元,同比下降21.5%;实现代理基金收入26.71亿元,同比下降33.8%。

今年资本市场表现一般,预计代理基金收入空间有限,不过,随着消费复苏,信用卡各项收入有望回升。

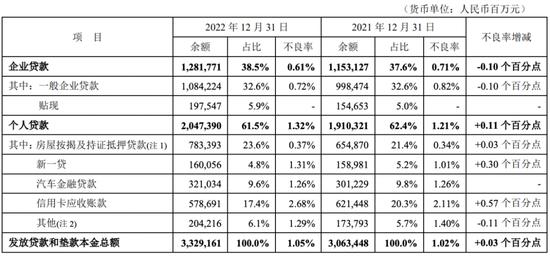

三、零售贷款重心:住房按揭余额增加了20%,收缩信用卡

总体来看,2022年,平安银行的零售贷款投放特点是收缩信用卡,扩张住房按揭贷款和汽车金融。

先来看信用卡。2022年末,平安银行信用卡各项指标出现下降,流通卡量6899.72万张,较上年末下降1.6%;全年信用卡总交易金额33919亿元,同比下降10.5%;信用卡应收账款余额5787亿元,较上年末下降6.9%。

其他零售贷款则出现较快增幅,2022年末个人房屋按揭及持证抵押贷款余额7833.93亿元,较上年末增长19.6%;汽车金融贷款余额3210.34亿元,较上年末增长6.6%。

四、零售金融的一些亮点

1、零售AUM两位数增长

2022年,平安零售金融的一个亮点,是零售存款首次突破1万亿,较上年末增长34.3%。不过,零售存款平均成本率2.33%,同比上升了3个基点,零售存款利息支出也从2021年的161亿元增加到了2022年的203亿元。

得益于零售存款、私人银行AUM的大幅增加,零售AUM增加了12.7%。

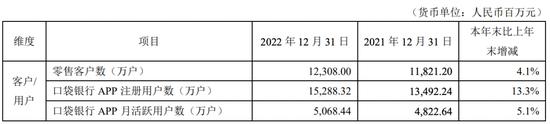

2、零售数字化:手机银行App

2022年,平安口袋银行APP注册用户数同比增长13.3%,月活跃用户数增长5.1%,均快于零售客户增幅。

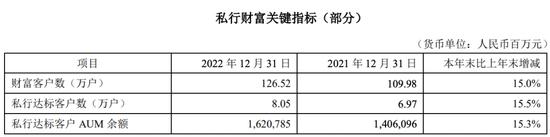

3、私人银行:贡献53%的全行零售AUM增量

平安银行零售金融最值得关注的亮点,无疑是私人银行。2022年,管理零售客户资产(AUM)增长12.7%,其中私行达标客户AUM余额16207.85亿元,较上年末增长15.3%。

私人银行在零售客户AUM中的占比,进一步提升。私人银行AUM增量,占全年零售客户AUM增量的53%,零售贡献占比超过一半。

五、零售不良贷款双升

受经济与消费影响,2022年末,平安银行的个人贷款不良率1.32%,较上年末上升0.11个百分点,“新一贷”和信用卡等业务不良率有所上升,这应该是全行业面临的共同问题。

值得关注的,是信用卡不良率出现较大幅度的上升,从2.11%上升至2.68%,增加了0.57个百分点。新一贷的不良率也上升了0.3个百分点,而住房按揭不良率仅上升了0.03个百分点,且不良率仅为0.37%。

相比大起大落的信用卡与消费贷,虽然房贷利润率相对更低,但规模大、截至目前的违约率低,房贷真是银行不能戒掉的好东西。