业绩快报近9成公司盈利,上市公司去年吸金能力仍强劲!全球巨头唱多A股理由足, 国内机构对后市也乐观

来源:Wind

在隔夜美三大股指均大幅下跌超1%后,3月8日A股仅微幅下跌,个股也涨多跌少,表现较强。市场成交快速萎缩,短期调整是否已结束,春季行情还将继续?

// 个股全面回升//

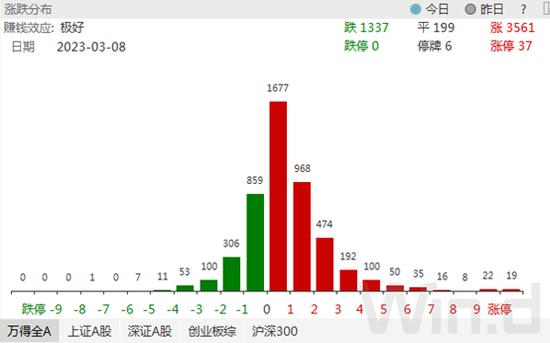

3月8日周三,A股基本未受外围市场影响,延续自身运行趋势。小幅低开震荡盘整,尾盘半小时开启快速拉升走高,截至收盘,上证指数和深成指仅微幅下探0.06%和0.09%。

个股上涨达3500多家,下跌1300多家,涨跌比接近3:1,与前一个交易日涨跌比1:10实现逆转,可见周三个股明显回暖,赚钱效应再度回升。

成交方面,沪深两市合计成交7188.34亿,较上个交易日大幅减少2141.25亿,这也创出1月19日以来,即最近1半月的新低。成交快速减少,而且尾盘直线拉升,意味着抛盘压力小,市场止跌迹象显现,3月有望继续演绎春季行情。

// 板块分化仍较大//

市场分化依然较大,3月8日,Wind热门概念板块中,光刻胶、东数西算、卫星互联网等多个概念板块涨幅居前均超过3%。而保险、中药、工业建设、黄金珠宝等前期较强的板块有所回落,但整体跌幅不大基本在1%左右。

Wind中国行业指数方面,电信、通信设备、互联网近期的热点行业继续受到资金青睐,整体涨幅都在2%以上。而贵金属、能源设备、发电设备等行业跌幅大。

// 业绩快报近9成公司盈利//

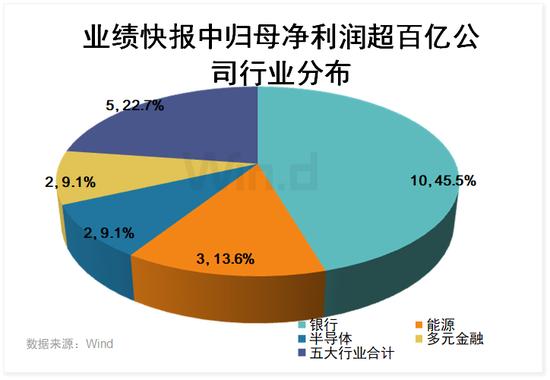

2022年受疫情影响,国内经济有所下滑,但上市公司竞争力强,多数业绩仍较亮眼。Wind数据显示,截至3月8日,已有974家上市公司公布2022年度业绩快报。其中870家公司实现盈利,占比89.32%,即近9成公司2022年实现盈利。

目前盈利能力最强的集中在银行、能源等大蓝筹股中,22家公司业绩快报归母净利润超百亿,有10家公司来自银行业,占比高达45.5%。紧随其后则是能源行业3家,占比13.6%。此外半导体、多元金融业各有2家,其余技术硬件与设备、材料、运输、房地产和公用事业5个行业各有1家上榜。

// 全球巨头强势唱多//

“预计2023年A股盈利增速将达到15%”,瑞银证券中国策略分析师孟磊在近日的媒体电话会议上表示,“目前A股仍处于估值较低水平,给投资者提供了非常好的布局机会。”瑞银预计,中国股票今年有望上涨15%左右,并大幅跑赢亚洲股市。

就在此前,3月6日,瑞银集团上调了对中国2023年、2024年的经济增长预期,进一步强调对中国经济前景的信心。瑞银称,中国经济复苏强于预期,预计消费者信心将进一步得到提振。

瑞银亚洲经济研究主管、首席中国经济学家汪涛表示:“对于今年和明年的预测上调,我们把今年的GDP增长从4.9%调到了5.4%,明年从4.8%调到了5.2%。”

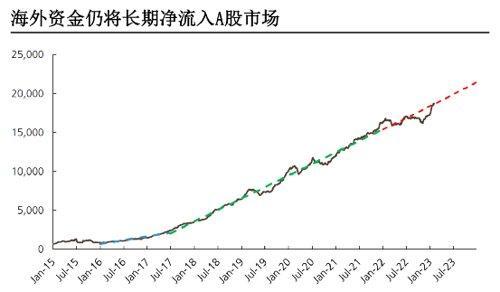

孟磊还强调,北向资金回归中国已经开始了,海外投资者在去年底开始逐步回归中国,对冲基金先行,公募基金会慢慢的开始回归,对于A股市场来说外资更像一个定投的趋势,已经回归到了长期趋势线,预计全年会有3000多亿的净流入量。

除瑞银证券外,近期还有多家外资机构表达了对中国2023年经济增长的乐观态度,或直言中国经济反弹可能会在2023年提前完成。

富达国际近期的分析师调查显示,在全球主要经济体中,今年中国或将成为劳动力市场增长最强劲、企业营收增速最快的国家。而且还有重要的一点是,根据富达国际对追踪新订单和成品库存领先指标的监测,看到工厂已恢复运转,而这将利好企业盈利。

瑞士百达财富管理亚洲宏观经济研究主管陈东也提到,最新PMI数据符合我们的观点,即中国经济反弹可能会在2023年提前完成。预计增长势头在短期内将保持高位,并可能在二季度达到顶峰。

// 国内机构对后市也乐观//

对于2023年A股春季行情后续走势,申万宏源A股策略首席分析师傅静涛认为,2023年A股行情或分为三个阶段。第一阶段,继消费搭台、科技唱戏之后,经济复苏的乐观预期可能提前发酵,因此,春季行情中还有价值和周期占优的阶段;第二阶段,复苏预期的行情可能在二季度内结束;第三阶段,下半年市场机会或少于上半年,预计下半年A股或总体呈横盘震荡状态,小盘成长股有望活跃。

从投资角度出发,傅静涛认为,主题思维可能贯穿全年,看好数字经济和央企改革主题。当下,聚焦有行业格局优化逻辑的方向,可重点关注地产链中的家电、消费建材、房地产等板块,以及内需主导、供需格局占优的铜、铝、煤炭等资源股。同时,复苏预期提前,使消费后周期板块景气度预期更加稳固。

国盛证券张峻晓、王程锦展望后市认为,国企改革还将持续推进,中国特色估值体系的指引也将逐步清晰,国央企正在迎来基本面改善和中特估值体系的“双击”。一则沿修炼内功出发,国企改革持续推进,叠加考核指标优化,基本面长期向好;二则沿资本市场客观规律出发,成长性定价相对充分,但盈利性尚待重估,央企与地方国企预计分别具备30%左右、50%左右的估值修复空间。