券商会议|克而瑞&浙商证券——城市群基本面全扫描之珠三角

事件

4月8日,克而瑞研究中心总经理林波受到浙商证券研究所地产组邀请做客直播间,分享当前珠三角房地产市场形势与前景展望。

❖

01

政策调整方面

珠三角地区各城市已陆续放松政策限制,但放松力度有所不同。其中,广深两市调整幅度较小,主要体现在调整二手房参考价及小幅降低房贷利率;以惠州、佛山为首的二三线城市在房贷利率、首付比例、购房补贴、落户限制等方面都有一定程度的放宽。

未来预计广深的政策松绑程度有限,尤其是限购政策较难退出,仅在房贷利率、二手房参考价等方面做小幅调整。

02

楼市供应方面

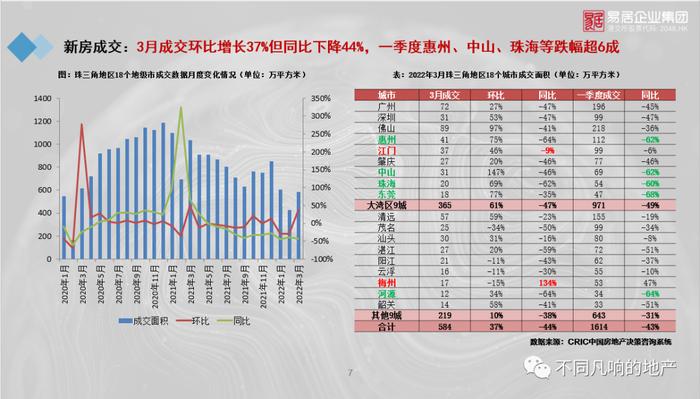

由于去年以来房企拿地力度相对不足,加上受市场下行影响,部分开发商持观望态度,珠三角18城的3月份与一季度新房供应面积总体上同比去年腰斩(降幅均为50%)。

随着春节假期结束外来人口返工,以及疫情结束后项目复工复产,如果市场后续保持回暖,预计二三季度的新房供应量会有所增加。

03

楼市去化方面

珠三角18城的3月份成交量环比提升37%,但仍同比下跌44%。其中,因库存积压相对较低且不少房企促销积极(如惠州部分楼盘通过零首付、返现等促销),环深地区的去化表现相对可观;广佛地区由于库存基数大、部分楼盘炒作涨价等原因,去化效果并不理想。

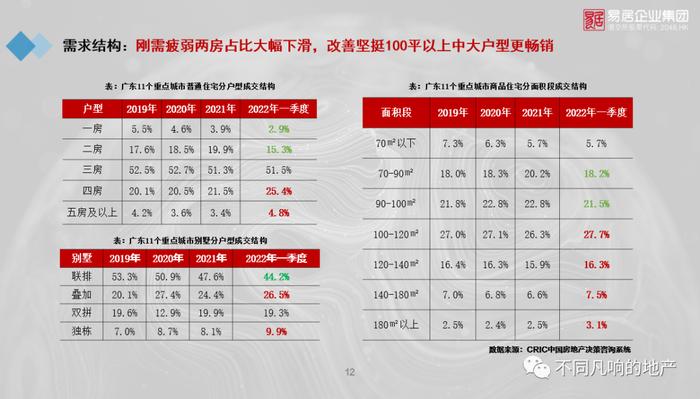

从需求结构上看,高端豪宅与改善大户型产品热度不减,而刚需小户型去化较低迷。因总体行情处于低位,项目销售去化对中介渠道的依赖程度上升。

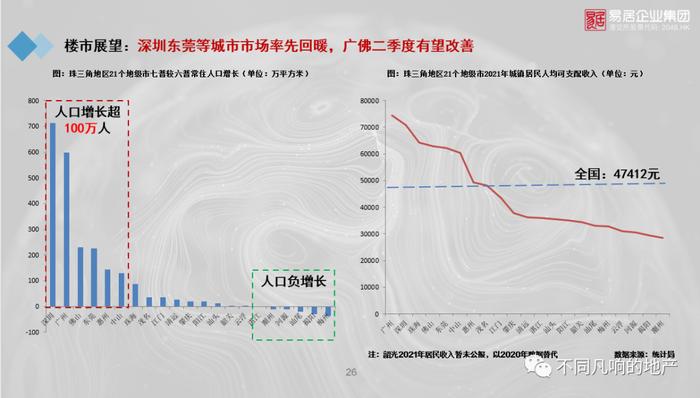

未来预计深圳及周边城市的市场将率先回暖,广州、佛山等城市回暖时间可能延后至二季度末或下半年,而其他三四线城市的需求压力仍比较大,下半年是否能迎来拐点仍有待观察。

04

土地市场方面

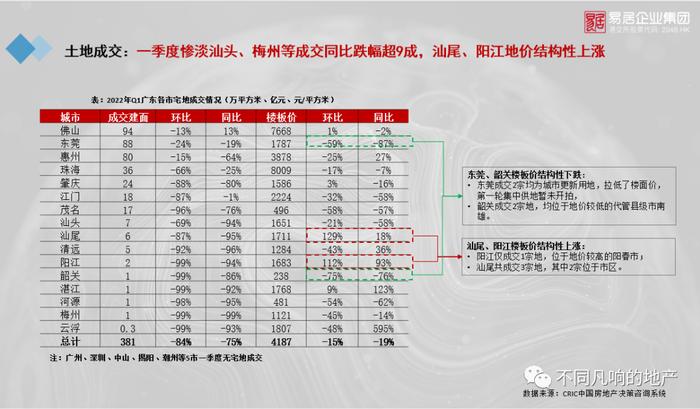

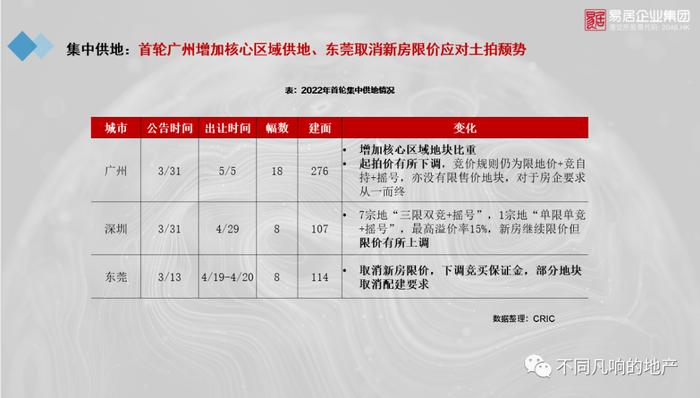

珠三角三四线城市的一季度土拍行情较低迷,汕头、梅州等地的成交建面同比跌幅超90%。为应对土拍颓势,广深及东莞在4-5月份的首轮集中供地将通过增加核心区域地块比例、下调起拍价、上调住宅销售限价等方式向房企让利。

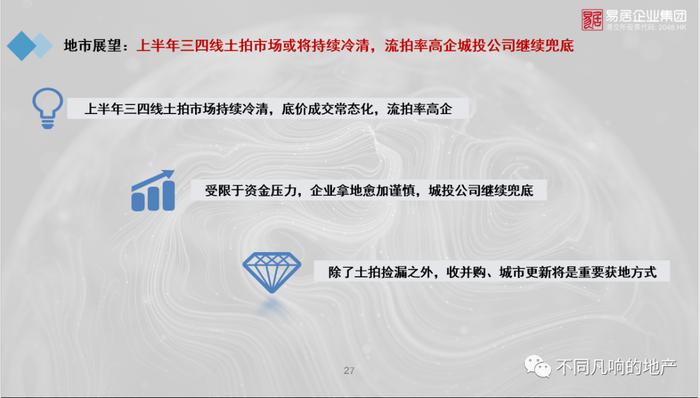

广州、深圳、东莞后续的土拍政策是否延续让利房企的趋势,将取决于第一、二轮土拍表现,而其他三四线城市上半年将保持持续低迷,底价成交常态化,流拍率将保持较高水平。

会议内容

01林波发言

1.政策方面:

按揭贷款——二三线城市的按揭改善最明显:

2022年3月,珠三角重点城市的房贷利率均被下调,其中惠州、佛山、中山三城的降幅最明显,首套降幅分别达到110、95、85个基点,二套降幅分别为130、100、85个基点。

此外,中山、东莞两地放松公积金贷款,其中:中山将单人公积金贷款额度由40万上调至50万,两人以上公积金额度由80万上调至90万;东莞的住房公积金贷款流动性系数调整为1,可贷额度提升。佛山将非限购区域部分的楼盘首付比例下调至2成。

因城施策——广深政策纠偏,珠惠刺激拖市,中佛放宽落户:

网传深圳二手房参考价将上调3%-5%,而广州的不少房源早已突破参考价成交,参考价实质上形同虚设,仅具“参考”意义。

珠海、惠州在高素质人才的住房补贴方面加大力度,其中:珠海引进的高层次人才可享受100-600万元住房补贴;惠州大亚湾经济开发区引进的大专及以上学历毕业生,首次购房可享受补贴额度为100-250元/平米。

中山和佛山则在落户方面放宽限制。在中山有住房参保满1年,无住房参保满3年,本人及近亲属可申请落户;佛山人才T卡的申请门槛由全日制大专学历放宽至非全日制。

2.楼市方面:

新房供应:

珠三角地区18个城市的统计数据显示,3月与一季度新房供应面积总体上同比去年腰斩(降幅均为50%)。经调研认为,一是因为去年以来的房企拿地力度相对不足,二是受市场下行影响,部分开发商持观望态度,其具备开盘条件的项目不敢轻易开盘。

新房去化:

珠三角3月份的成交情况出现两极分化,其中位于大湾区的深圳、惠州、东莞、珠海表现可圈可点,而广州、佛山的去化效果并不理想。

位于大湾区外的广东9城,由于成交量基数较低,3月份的同比跌幅(-38%)相对大湾区城市平均跌幅(-47%)要低。

从具体城市的数据来看,广佛为珠三角地区3月份销售去化表现较差的两个核心城市。其中,广州3月份的去化率跌至20%,低于长三角核心城市以及东莞惠州等低线城市,且部分房企提出4月份涨价,导致需求端的整体观望氛围较浓厚;佛山3月份的去化率约10%,部分项目跌至5%,去化表现最好的项目仅为20%。

深圳3月份新推三个项目,平均去化率约59%,考虑到当地房企对市场和政策仍持观望态度,预计深圳的新房供应量和成交量在4-5月份会继续提升。

东莞3月份整体去化率30%,在相同能级城市中处于较高水平。

凭借房贷利率大幅下调、购房补贴等政策以及不少项目降价促销活动(零首付、返现等)的加持,惠州3月份去化率约50%,市场有明显的回暖势头。

珠海3月份整体去化率约30%,华润置地、绿景等房企的优质项目去化率超过60%。

项目营销:

在市场总体行情处于低位的当下,项目销售去化对中介渠道的依赖程度上升。以深圳为例,一季度各月的渠道成交占比均超60%,佣金率小幅提升,其中住宅的佣金率最高6%,公寓达到10%。

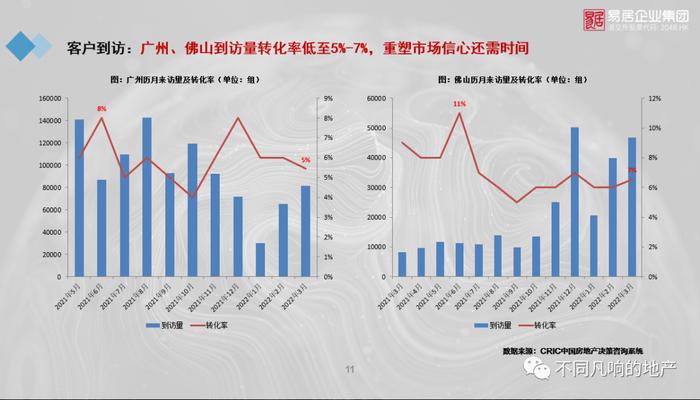

客户到访:

广州、佛山3月份的到访量转化率分别从2021年6月的8%和11%高位跌至低至5%和7%,重塑市场信心还需时间。

需求结构:

根据区域内11个重点城市的统计数据,总体上高端豪宅与改善大户型产品热度不减(其中深圳的豪宅成交量上升幅度最明显),而刚需小户型去化较低迷。

狭义库存:

狭义库存(已取得预售许可证但尚未销售的库存)绝对量前三的城市分别为惠州、佛山、广州,但从去化周期来看,河源、梅州、惠州三地的去化周期在40个月以上,远超安全警戒线(12个月),高库存风险不断加剧。

广义库存:

广义库存方面,珠三角18个典型城市的宅地去化周期总体上均处于正常区间。其中韶关、江门的去化周期最长(长达2年),中山、清远、阳江等地因供地紧俏,长期去化无虑。

二手房市场:

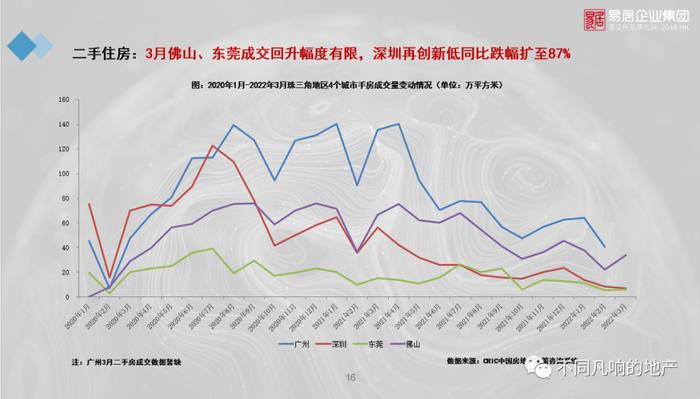

佛山、东莞的3月份二手房成交量略有回升但幅度有限。受参考价即将上调的影响,深圳二手房业主仍处于观望态势,导致深圳二手房成交量再创新低,同比跌幅扩至87%。

3.土地市场方面:

一季度土拍情况:

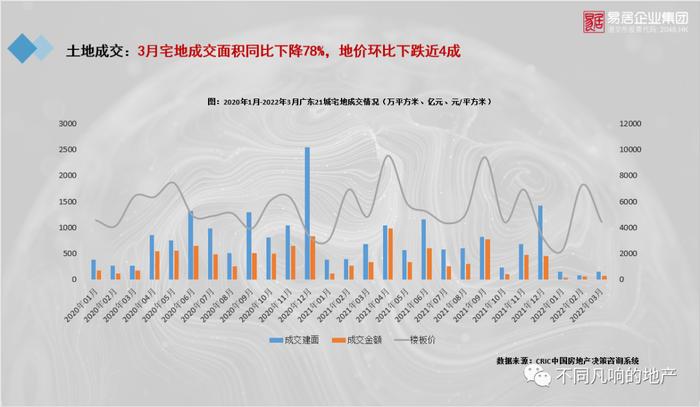

总体来看,广东21城的3月宅地成交面积同比下降78%,地价环比下跌近4成,主要由于一季度土拍以三四线城市为主,广州、深圳等一二线城市还未开始进行土地拍卖。从各城市的具体数据看,汕头、梅州等三四线城市的成交建面同比跌幅超90%。

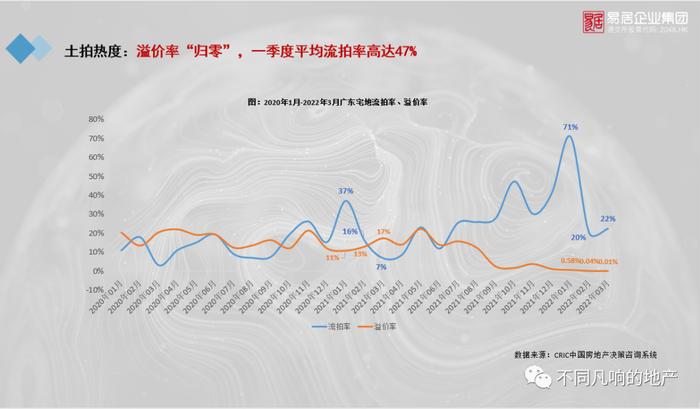

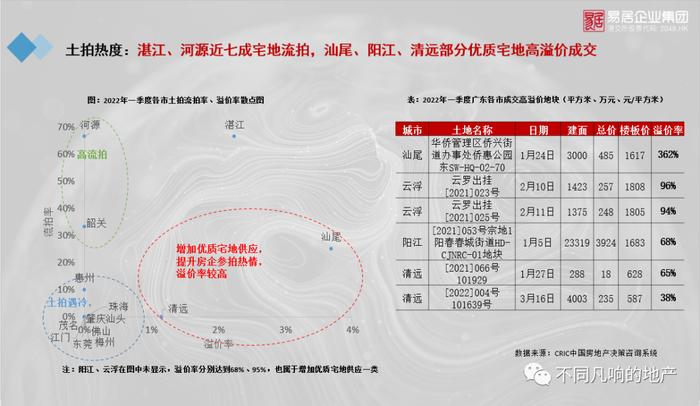

土拍热度方面,广东的1月流拍率达71%,2-3月流拍率保持20%以上,远超长三角地区。湛江、河源一季度流拍率达七八成。汕尾、阳江、清远等核心地块出现高溢价成交。

一二线城市首轮集中供地情况(已出公告,还未出让):

广州、深圳、东莞今年首轮集中拍地安排在4-5月。其中广州首轮增加核心区域供地比重,起拍价下调约20%。深圳采取限价上调,东莞采取取消新房限价、下调竞买保证金等措施应对土拍颓势。

盈利能力:

部分城市通过政府让利等措施,扩大房企盈利空间,促使房企积极拿地,应对土拍冰点。诸如佛山、珠海、惠州等地,土地溢价率基本为0,地价房价比降至0.3-0.5。

4.未来展望:

政策方面:

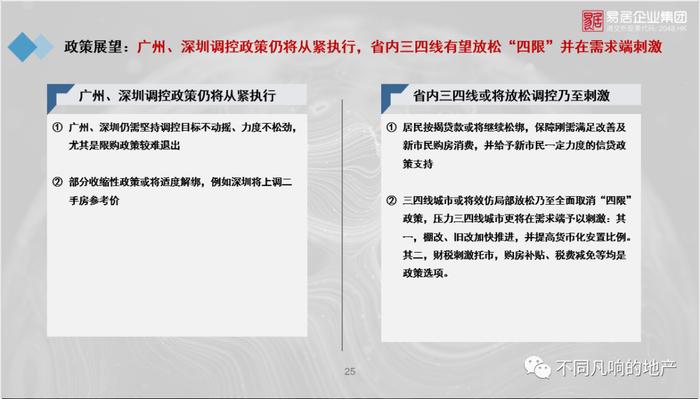

作为一线城市,广州、深圳仍将从紧执行调控政策,尤其是限购政策较难退出,但部分收紧性政策可能适度解绑,例如深圳将上调二手房参考价。

省内三四线城市可能会放松乃至全面取消“四限”政策,对于库存压力较大的三四线城市可能推出诸如购房补贴、税收减免、加快推进棚改、旧改工作等需求端刺激政策。

市场方面:

深圳及周边城市的市场将率先回暖,广州、佛山等城市回暖时间可能延后至二季度末或下半年。

土拍方面:

广州、深圳、东莞为区域关注重点,其他三四线城市上半年将保持持续低迷,底价成交常态化,流拍率将保持较高水平。

02提问环节

1.目前政策放松主要仍集中在贷款利率、公积金贷款、购房补贴方面,但效果不明显。在需求端没有更大政策放宽的前提下,大湾区市场的拐点还可以期待吗?

需求在不同的城市之间会有分化。环深地区的需求已经在释放;预计广佛地区的需求会相对延后;其他三四线城市的需求压力仍比较大,下半年是否能迎来拐点仍有待观察。

2.上面提到广佛地区和环深地区的政策修复程度不一样,是因为环深地区的政策相对明朗吗?

深圳及周边城市的政策动作力度相对更大更明确,该区域的房企销售积极性也相对更高,尤其是东莞、惠州两地的楼盘打折促销力度高于广佛区域。相比之下,广佛地区的库存量相对偏高,目前没有显著的政策放松力度,加上部分房企酝酿涨价动作。所以综合来看,广佛地区的市场回暖会较于环深地区延后。

3.网传深圳二手房参考价将上调3%-5%。在当前需求回暖较弱的情况下,深圳二手房的价格是否还有更高的上浮空间?

深圳市场只要稍微放松政策就会导致量价齐升,所以不必短时间进行大幅调整。

4.有哪些政策工具可以用于修复广深的市场需求?

一方面可以采用调整按揭贷款利率等常规政策工具,另一方面也可以考虑从二手房参考价、摇号政策等方面入手,降低对购房需求的限制。但作为全国行业风向标,广州、深圳等一线城市不会轻易放松政策。

5.上面提到广州、深圳、东莞的土拍仍延续让利房企的趋势,这对市场有哪些积极意义?在当前一季度土拍市场相对冷淡的背景下,还能否期待后续土拍政策的进一步松动?

土拍政策让利(调整起拍价、提升销售限价)有利于稳定土拍市场,降低土地流拍率。后续土拍政策是否进一步松动主要看第一、二轮土拍表现。如果前两轮土拍结果不温不火或略有回升,预计政府在后续土拍中仍会保持让利房企的态度。

6.目前来看一季度是不是全年最差的季度,后续市场表现是否会提升?

是的,从过往经验来看,因为春节期间大量外来人口返乡,珠三角地区每年一季度的供应量和需求表现都是全年的低点。加之今年春节期间受疫情影响,珠三角地区一季度表现更低迷,预计二三季度供应量会有所增加,成交量也会伴随走高。

7.肇庆阳江的3月份新房供应同比大幅上升的原因?

由于肇庆和阳江在3月份的供应量绝对值都比较小(分别为27万平方米和21万平方米),受少数楼盘开盘这种偶然性因素的影响程度较大。

8.3月份的新房成交数据方面,大湾区9城虽然同比降幅较大,但环比2月份均处于上升趋势。请问3月份剔除季节性因素影响后的真实市场热点如何?

上面提到受春节假期大量外来人员返乡影响,2月份是往年的全年市场低点,因此3月份环比2月提升是正常市场表现。但剔除2月份来看,今年3月份是去年以来的成交量最低点。

9.如果从当月的去化率看,预计以后趋势是怎样的?

我们统计的是开盘当天的去化率。我认为30%以上是正常的情况,60%以上是市场过热的情况,但是30%以下整个市场则偏冷。就目前的去化率,基本可以预测市场1-2个月基本的走向。

在政策面没有大调整的情况下,目前去化周期高的城市短期内难以提升去化速度,所以整个成交量恐怕维持在相对较低的位置。

10.请问对政策放松的节奏和幅度的预判?

关于各个城市的政策放松,预计一线城市基本上是做小的调整,而对于三四线城市,整个二季度可能调整的空间和力度是比较大的。

对于整个市场推行全面放松的政策,这个预期情况并不乐观。从全国的角度进行全面的政策放松,最佳时点其实是在去年年底和今年的一季度,但到目前为止,尽管中央部委有不断的表态,但目前没有出台全国“一刀切”政策,后续出台的概率也在降低,更多是靠因城施策。

11.政策出台的概率在慢慢的降低,如果没有一个政策的促进,那么如何来平衡需求回暖不及预期的情况呢?

个人认为,这个在于中央对于房地产的期许或定位,是希望房地产业从重新回到每年17-18万亿元的规模上,支撑宏观经济保持5.5%的增长,还是稳定行业不继续发生大的系统性风险,然后靠市场自身的调节逐渐从目前的低谷走出去。

我认为更倾向于后者。只要成交不继续滑坡,行业内的系统性风险不会继续扩大,我认为就达到了一个稳定的预期。即使从全国的层面出相关放松政策,把房价、销售量推到一个台阶上,后续的问题还是需要解决。如果政策全面放松,房企不仅要补前期的杠杆,还会继续放大新的杠杆,导致后续问题更加难以解决。

12.华南出险的房企比较多,那么政府对于出险房企有什么纾困政策?

个人认为,本地政府能做的,一方面是保交楼,另一方面是撮合国资、不良资产公司与出险房企的对接和合作,包括佳兆业与长城资产、招商蛇口签订战略合作协议的案例。佳兆业的情况相对特殊:其土地储备很多都是深圳、广州等一线城市核心地段的项目,这类项目具备一定的盈利空间。如果有资金进去,相对更加容易盘活其不良资产及流动性。但是也有部分企业,其资产主要位于山区里的三四线城市,这种资产布局在销售、价格、盈利方面都存在较高的不确定性。国企对这类公司的合作积极性不高。

13.年成交面积从17亿平方米下降到多少才能维持第二个预计目标,房企ROE、净利润率会出现提升么?

我们预计,年成交面积大概从17亿平方米降到13-14亿平方米左右能达到新的平衡。

从房企的盈利性看,房企现在拿地的盈利空间在各个区域基本都有改善。从这个角度看,房企的盈利能力在未来逐步会改善。