小米车保费堪比50万油车上热搜!是土豪任性还是新能源车险价格飙升?

来源:总财

随着小米SU7Max创始人版车主在微博上分享了新车上险的报价方案后,引发了网友的广泛讨论。

据公开信息显示,小米官方平台为这款车型提供了基础版和尊享版两种保险方案,保费分别为6638.29元和7035.95元。

记者了解到,50万级别的燃油车的保险费用,每年要1万元左右,刨去固定的交强险950元和车船税420元,商业险最少也得6000元起步,如果保额大、险种多的话,8000-9000元是正常情况。

由此可见,小米的保费的确不低。对此,小米汽车专门进行回应称,新能源车和燃油车商业险条款不同,新能源车专属《条款》既为“三电”系统提供保障,又全面涵盖新能源汽车的使用场景。保费计算涉及多种因素,不能简单通过车价进行比较。

那么,为什么二三十万的小米汽车,保费媲美50万级别的油车?

新能源车保费真心不低

记者经过梳理发现,即便是最便宜的特斯拉车型,其保险价格也依然高得惊人。以2024款特斯拉ModelY后轮驱动版车型为例,其一年的交强险与基础商业险合计大约为6837元。更有网友分享,特斯拉ModelY第二年的保费平安报价为5738.08元,这一价格并不低廉。

同样,国内知名新能源汽车品牌比亚迪的汉EV车型,其首年保费也通常在5000-7500元之间,具体价格受车辆配置和保险方案的影响。一般来说,新车第一年的保费相对较高,但随着车辆使用年限的增加和事故记录的减少,保费会逐渐降低。

在20万左右的新能源汽车市场中,年保险费用大致在4000至6000元之间;而30万以上的新能源汽车,保费则可能扩展到7000至9000元,甚至有过万的情况。这一现象引发了消费者对新能源车保费高的普遍关注。

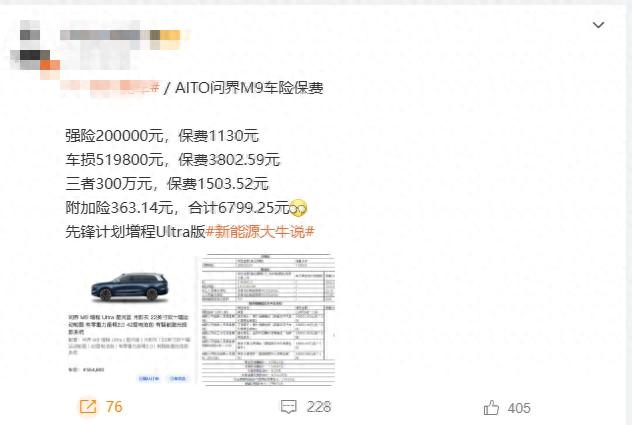

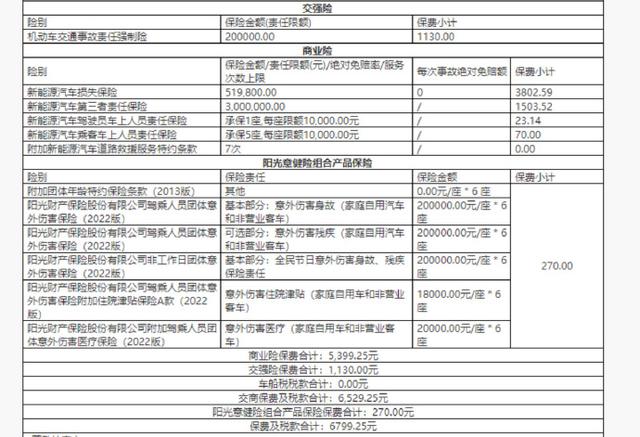

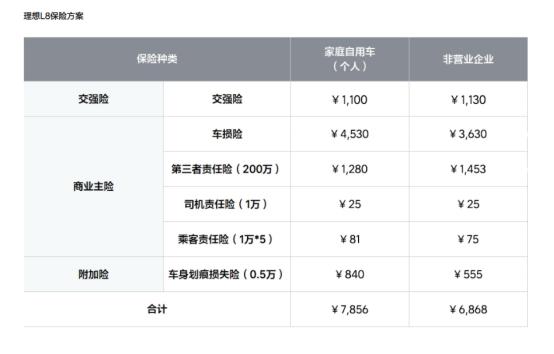

不过,增程式新能源车型的保费相对略低。例如,AITO问界M9作为55万价位的车辆,其车险保费为6799.25元;而厂商指导价在32.18-39.98万元的理想L8,其官网公布的保险方案则在6868-7856元之间。

反观同样级别的燃油车,普遍要比新能源车便宜一半左右。值得一提的是,国家金融监督管理总局数据显示,2023年车险保费收入为8673亿元,占财险机构原保险保费收入的55%。从区间来看,大部分公司的车均保费集中在1000到3000元之间。车均保费在651至1000元区间的8家财险公司均为中小财险公司,包括前海联合财险、国任财险等。

新能源汽车国家监测与管理平台数据显示,2022年,新能源车险保费规模已经达到了650亿元,商业险签单数量达1118万件,商业险件均保费4139元,较燃油车险高81%,赔付件数达199万件,案均赔款达4953元,比传统燃油车高出600元。

保险公司在疯狂“背刺”?

新能源车保费高并非唯一的问题。有网友分享了自己老板在2023年五一期间购买的一辆价值15.5万元的比亚迪电车的经历。这辆车主要用于公司业务员开展业务,虽然电耗相对较低,但是“保险费却贵得离谱”。通常情况下,一台同价位的燃油车保费在3000元左右,而这辆电车的首年保费在4S店购买时高达7400元。

更令这位网友难以接受的是,出险后保险费用的涨幅。据他透露,这辆电车在购买后共发生了三次保险事故,其中一次维修费用在2000元以内,仅使用了交强险,而另外两次则动用了商业险。今年,他已经被告知保费将上涨至约9300元,涨幅高达25%,相当于增加了近2000元的支出。这位网友表示,如果按照这样的涨幅计算,开这辆电车十年所支付的保费几乎可以再买一辆新车了。

电动车大降价,新能源企业拼得你死我活,保险公司却在疯狂“背刺”?有网友调侃,新能源在锂电池上省下来的钱,又都流到了金融公司那里,电动车全周期使用原来先甜后苦。可根据中国银保信2023年发布的《新能源汽车保险市场分析报告》,新能源汽车的平均保费去年就比油车高出约21%,似乎又与网友的感受不同,难道是网友的认知出现了偏差?

其实,不仅有车主因为高额的保费产生疑问,近年来,因次年保费价格上涨,也令不少车主摸不着头脑。更有新能源车主因一年跑了2万公里,出现了续保被拒的情况。

险高、承保成本大这两个因素,给正处增长态势的新能源车险业务使了绊子。申万宏源研报显示,新能源车险的赔付率平均接近85%,大部分险企的新能源车险业务处在盈亏线边缘,亏损压力较大。以车损险为例,新能源车中占比最高的家用车出险率高达30%,显著高于燃油车19%的数据。

对此,业内人士解释称,投保贵、投保难的原因主要在于新能源车专属条款对于传统燃油车商业险更复杂,对保险公司和被保险人的要求更高,保险公司需要承担更高的理赔风险。

从保险公司层面而言,新能源车险业务尚处于经营磨合期,高出险率和高维修成本等叠加引发的高赔付率是险企面临的主要经营压力。太保产险董事长顾越近期在业绩会上谈及公司新能源车出险率时表示,比燃油车高出一倍。

业内人士认为,这是由于新能源汽车的特殊性决定的。“相对于传统汽车,新能源汽车发生自燃等意外事故的几率比燃油车高出许多。”业内人士表示,由于新能源汽车的复杂性和高科技含量,一旦发生事故,其维修成本往往远高于传统燃油车。同时,新能源车的保险市场还在逐步完善中,很多潜在的风险点尚未完全暴露,这也增加了保险公司的承保压力。

“车主喊贵、险企叫亏”该如何解决?

一边面临监管部门“愿保尽保”的新要求,消费者喊贵的普遍不满;而另一边,却是保险公司叫苦不迭,新能源车险业务越做越亏。

记者注意到,虽然新能源汽车保费相较于同等保额下的燃油车平均价格高出80%以上,但2023年车险新增保单的综合成本率基本超过100%,甚至有公司综合成本率高达130%。

太保产险总经理曾义在2023年上半年业绩发布会上表示,新能源车出险率高出燃油车出险率近一倍,加上2023年汽车出行较2022年大幅提升,这种情况下新能源车险成本超过了100%,这些都对新能源车的承保成本构成了一定压力。

中国人保副总裁兼人保财险总裁于泽亦透露,受出行强度回升和新能源车占比高的影响,上半年新能源车的出险率同比上升了2.7个百分点。

目前,针对新能源车保费高的问题,国家金融监督管理总局已经采取了一系列措施。该局向有关财产保险公司下发了《关于切实做好新能源车险承保工作的通知》,要求各财险公司高度重视新能源车险承保服务工作,不得拒保交强险,商业险也要“愿保尽保”。同时,还要求对新能源车险承保政策和考核指标进行全面排查,及时解决消费者反映的投保难、续保难问题。