云评论 | 铝:风起时

来源:紫金天风期货研究所

进入4月以来,沪铝、伦铝价格均出现较为明显的上涨,其中复活节假期结束后伦铝价格上涨至2452.5美元/吨,较节前上涨约4.72%,于此同时沪铝节后开盘后上涨至20225元/吨附近,我们认为海外PMI回升以及制造业复苏是本轮铝价持续走强的最主要推动因素,同时我们认为后续若电解铝窗口持续处于关闭状态,沪铝价格依旧将处于较为坚挺的态势。

进口调节下的铝价

基准逻辑

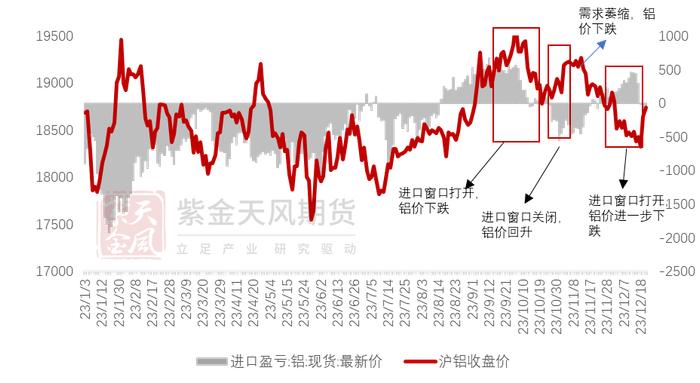

在2023年中,在铝全球平衡“内紧外松”的格局下,沪铝价格的运行呈现出了明显的“利润定价失效+比价逻辑调节”的逻辑。在2023年8月沪铝价格随着需求扩张突破万九区间(全行业盈利、运行产能处于历史高位),国内铝市场中的利润定价完全失效后,铝锭的进口成为调节铝价的最重要的影响因素。在9-11月期间,铝价与铝锭进口盈利的波动基本处于相反的态势,铝锭的大量进口对国内铝价产生了极为深刻的影响。

【AL】电解铝利润弹性图

【AL】进口盈利-沪铝对比

目前的主要矛盾

我们认为目前国内电解铝市场仍存在着一定的供需求缺口,这决定了沪铝价格的运行中枢(>18500元/吨)。一方面,当前几无电解铝新增产能且云南地区受限于当地的降水条件,4月复产预期难以兑现;另一方面,终端需求在新质生产力政策的推动下仍有较大的增长空间。这意味着海外市场演绎(比价逻辑)将会主导沪铝价格的边际波动。

海外市场过剩收敛

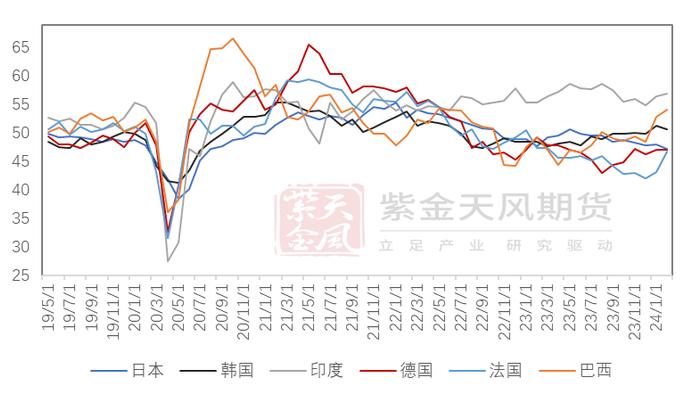

【AL】海外各国PMI

【AL】海外平衡表

在整个2023年中,全球经济呈现出较为明显的分化态势,随着各国出行的限制的全面解除以及各国央行大幅加息,各国的服务业和制造业发展出现了极为明显的分化的特点。而进入到2024年,我们认为随着各主要经济体的降息逐步提上日程以及美国商品库存见底,制造业或成为2024年全球经济增长的主要动力。

从数据方面来看,一方面,海外经济体PMI总体而言均出现了一定程度的回升,海外制造业用铝量或有一定程度的提升;另一方面,我国2024年1-2月较为强劲的出口可以佐证海外制造业的复苏以及补库周期的到来。

从平衡方面来看,我们预计2024年海外的电解铝的过剩态势将会有所收敛但仍然保持着过剩的态势,在中性预期下的海外过剩将收敛至17万吨,乐观预期下则会收敛至6万吨。

后续关注电解铝进口窗口开启

在伦铝价格的上涨的带动下,当前沪伦比值以及电解铝进口利润均出现了较为明显的下措,我们认为在电解铝进口窗口开启(伦铝下跌or沪铝上涨)将会是决定后续铝价演绎的胜负手。