2022年中国永磁钕铁硼市场供给现状及发展前景分析 行业进入高质量发展阶段

磁性材料行业主要上市公司:目前国内磁性材料行业的上市公司主要有横店东磁(002056)、中科三环(000970)、金力永磁(300748)、宁波韵升(600366)等

本文核心数据:磁性材料细分产品现状,永磁钕铁硼行业供给分析

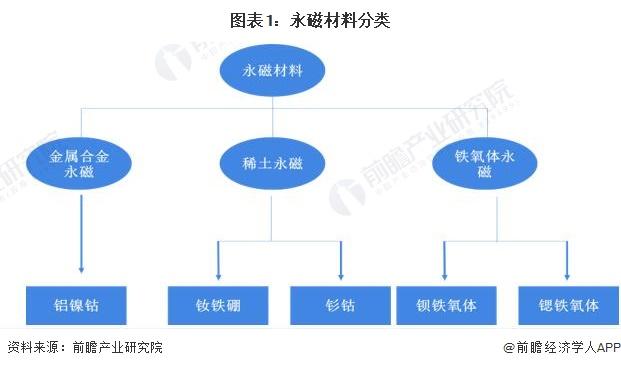

永磁材料行业细分类别分析

永磁材料主要分为金属合金永磁材料、铁氧体永磁材料、稀土永磁材料,其中稀土材料又分为钐钴永磁材料和钕铁硼永磁材料,稀土永磁材料是金属系和铁氧体系之后开发成功的第三代永磁材料。

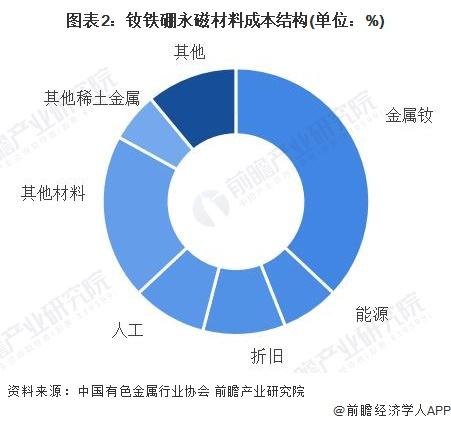

钕铁硼永磁材料成本分析——金属钕为主要成分

中国钕铁硼永磁材料的成本构成主要有:金属钕、能源、人工、折旧、其他原材料和其他稀土金属等。其中,金属钕成本占总成本的比重最高,接近40%。

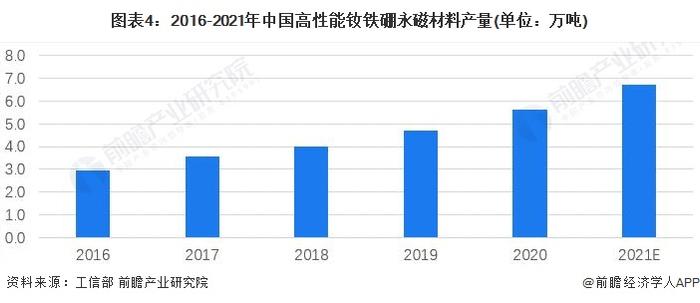

钕铁硼永磁材料产量——高性能钕铁硼增长明显

根据工信部数据,2018年,新能源汽车、节能家电、电动工具、工业机器人等行业为稀土永磁材料行业发展提供了重要支撑,行业发展质量不断提升,产品产量平稳增长,重点企业效益保持良好态势,晶界扩散等先进技术进一步推广,拓展了高铁用牵引电机等新应用领域。2020年中国钕铁硼永磁材料产量达到16.7万吨,根据前瞻初步统计,2021年产量约18.1万吨。

在钕铁硼的细分产品中,高性能钕铁硼的应用场景日益增多,新能源汽车、风电等节能产业带动高性能钕铁硼需求增长。高性能钕铁硼(内禀矫顽力(Hcj)和最大磁能积((BH)max)之和大于60)可缩小产品体积、减轻产品质量并提高产品使用效率。

随着新能源汽车和智能家电的进一步普及,高性能钕铁硼的产量也将进一步提升,2020年中国高性能钕铁硼材料产量达到5.6万吨,根据前瞻初步统计,2021年产量达到6.7万吨,产量占比达到37%。

钕铁硼永磁材料需求区域结构——浙江为主要产地

在钕铁硼永磁材料需求方面,浙江占据了钕铁硼永磁材料产量的47.1%,其次为山西,占比为21.70%。

钕铁硼永磁材料产量趋势——2022年预计接近20万吨

钕铁硼永磁号称“磁王”,是当前工业化生产中综合性能较优的磁性材料之一,是产量最高、应用也最为广泛的稀土永磁材料。随着国家对节能降耗的不断重视,钕铁硼在节能变频空调、节能电梯和机器人及智能制造领域的渗透率不断提高,带动其对高性能钕铁硼永磁材料的需求稳步增长。

前瞻预计2022年中国钕铁硼永磁材料产量超过19万吨,2027年将超过27万吨的水平,年复合增长率接近4%。

以上数据参考前瞻产业研究院《中国磁性材料行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。