中信证券:期权标的下跌 隐含波动率变化不大

文:中信证券

丨期权标的下跌,隐含波动率变化不大

期权标的下跌。五一节后第一周共两个交易日。A股主要指数第一个交易日普遍微涨,第二个交易日则出现了较大幅度的下跌,最终全周上证指数、深证成指、创业板指分别下跌1.5%、1.9%和3.2%。行业板块方面,按中信一级行业分类,全周11个行业指数上涨,其中纺织服装、国防军工、石油石化涨幅最多,分别上涨2.8%、2.8%和2.2%;19个行业指数下跌,其中消费者服务、房地产、有色金属下跌最多,分别下跌7.5%、5.5%和3.6%。期权标的方面,50ETF、上交所300ETF、深交所300ETF、沪深300指数四个期权标的全周累计收益率分别为-3.22%、-2.79%、-2.67%、-2.67%。

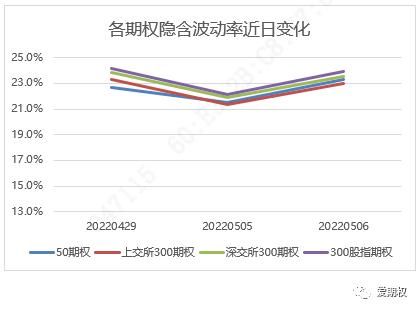

期权隐含波动率先降后升,变化不大(50ETF期权微升、300ETF期权微降)。本周第一个交易日市场微涨,期权隐含波动率微降;随后在市场下跌中期权隐含波动率又有所回升,最终全周期权隐含波动率变化不大。截至周五收盘,50ETF、上交所300ETF、深交所300ETF、沪深300指数四个标的期权加权隐含波动率分别为23.3%、23.0%、23.5%及23.9%。(上周五收盘分别为22.7%、23.3%、23.9%及24.2%)

丨期权日均成交量大幅下降

本周期权日均成交量大幅下降。50ETF期权、上交所300ETF期权、深交所300ETF期权全周日均成交量分别为200万张、175万张及29万张,较前周分别下降40.1%、上升43.1%、上升43.7%。期权日终持仓量目前分别为272万张、211万张、36万张。

—策略表现回顾—

丨趋势类策略表现

本周期权标的下跌,期权隐含波动率变化不大(50ETF期权微升、300ETF期权微降)。在此情况下,以50ETF期权为例,各类趋势策略中买认沽、熊市价差表现较好。

注:上述策略均使用50ETF当月平值期权,买认购、买认沽、牛市价差、熊市价差按7%的权利金构建;卖认购、卖认沽按卖出期权面值等于二倍资产规模的方式构建;跨式多头按认购、认沽各7%的权利金构建;跨式空头按各卖出期权面值等于二倍资产规模的方式构建。

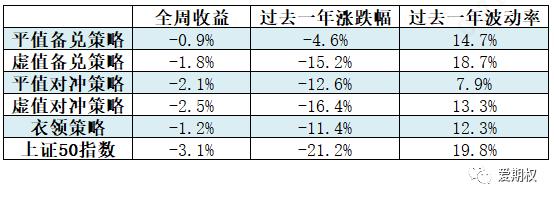

丨配置类策略表现:各配置策略普遍下跌

本周期权标的下跌,各配置策略均为负收益,但损失均小于标的本身。

从过去一年整体来看,备兑、对冲、衣领三类期权策略相对直接持有标的均能降低风险、获得更好的风险收益回报比,其中平值备兑在过去一年内收益相对最佳。

本周是五一假期后的第一周,共两个交易日。两个交易日中市场仍然体现出了“标的反弹时隐含波动率下降、标的下跌时隐含波动率上升”的明显特点,在最终累计下跌的过程中,也是同时受益于标的下跌、隐含波动率上升的买入认沽表现最佳。

展望下周,在市场环境变化不大的情况下,需注意的事情与之前类似,仍然是布局上涨可以多考虑牛市价差、布局行情走低则可以考虑使用买入认沽期权。此外,持有股票、准备布局反弹的投资者也可以考虑使用认沽期权进行保险、防范不确定性风险。