【浙商医药||孙建】毕得医药:论存货周转率优化背后的密码

转自:杏林建研

分析师:孙建

具体参见2023年05月08日报告《论存货周转率优化背后的密码——毕得医药更新报告》,如需报告全文或数据底稿,请联系团队成员或对口销售。

报告导读

从扩品、人效、客户拓展3方面解码公司存货周转率持续优化背后能力与优势。

解码毕得存货周转率优化:聚焦扩品效率、人效、客户拓展

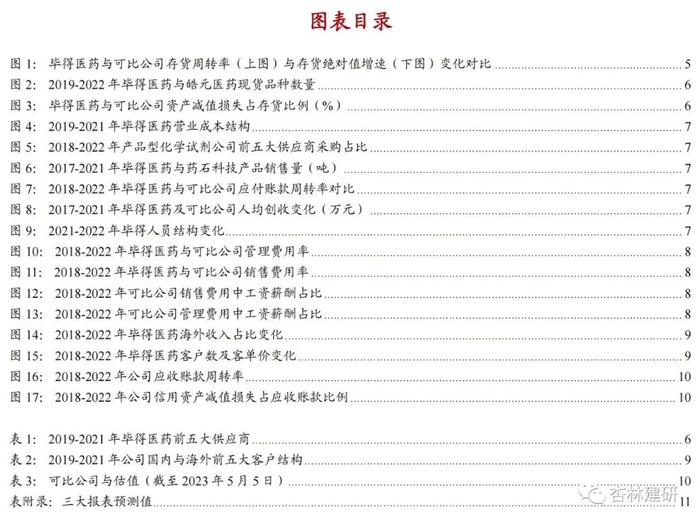

我们认为支撑毕得医药业绩持续高增的是其持续优化的存货周转效率,而存货周转效率优化背后反映的是其管理能力与客户丰富度优势。2021年公司开启国际多中心大规模提前备货,在2021年存货大幅度增长的背景下,2021年公司存货周转率为0.88(YOY-0.14),2022年则回升至0.93(+0.05),扩品激进而周转率稳定,且持续优化。2023Q1公司存货持续扩增至5.75亿元(单季度环比增长约10%),海外区域中心拓展仍在有序推进,我们判断持续优化的周转效率或持续凸显。本篇报告将从“扩品效率、人效、客户拓展”等3个方面解码公司存货周转率持续优化背后的体现的能力与优势。

扩品效率:高存货质量、成熟外协模式

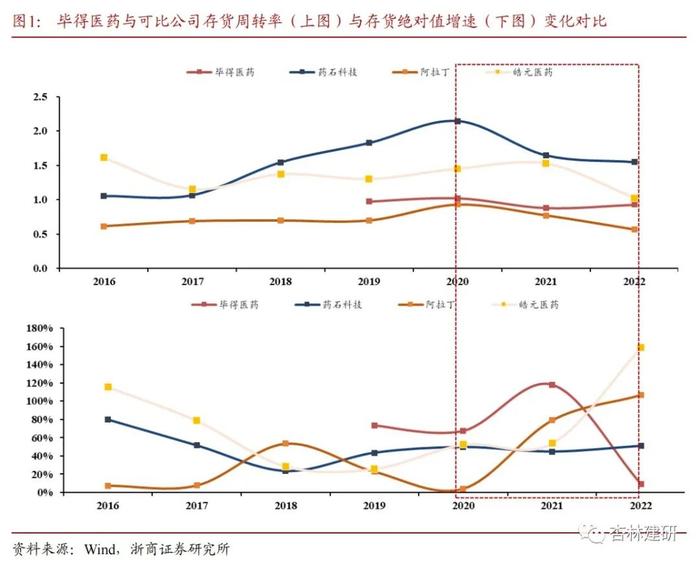

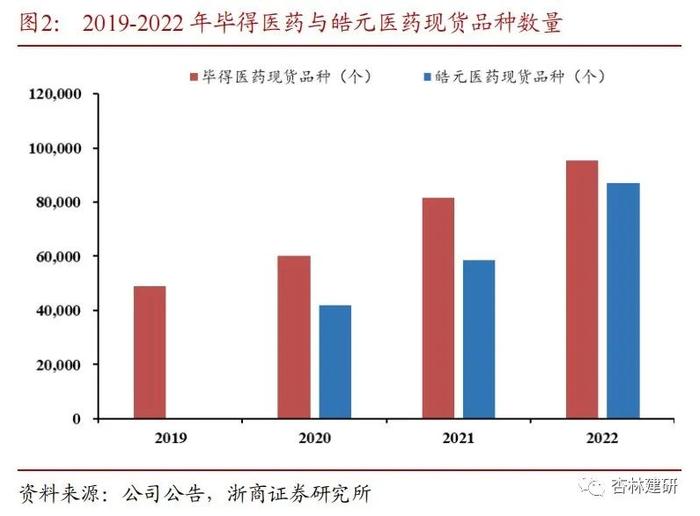

公司品种数量持续高增,存货质量同步优化。产品型分子砌块的竞争力来源于SKU种类的数量,也来源于扩品的效率。2022年公司总SKU数量达到95000种(YOY+17%),其中分子砌块约8.6万种、科学试剂约0.9万种,2019-2022年SKU复合增速达到25%;2022年公司资产减值损失占存货比例为1.4%(YOY-0.5pct),扩品效率优化。

外协合作模式成熟,对上游议价能力强。我们认为,分子砌块公司的高效备货不仅依赖于自身研发团队的在选品方面的技术能力,也依赖与产品结构下对应的上游供应商外协合作成熟度以及议价权。通过产品销售总量级以及应付账款周转率的比较,我们认为公司具备较强外协合作成熟度以及对上游供应商的议价能力。

人效:高人均创收、费用率持续优化

公司人效提升快,轻资产运营模式匹配度高。公司以销售人员为主(2022年占比41%)。横向比较来看,除去自建产能拓展CDMO业务对于人效的阶段性影响(2020年的药石科技、2021年的皓元医药),公司2018年至2022年的人效持续提升,在可比公司中较为突出,我们认为这主要和公司轻资产运营模式的特性有关。

高效管理带来费用率快速优化,趋势仍将持续。复盘2018-2022年毕得医药在费用端的表现,我们发现其在销售费用率和管理费用率的优化上实现了远高于可比公司的速度,反映公司高效管人效率。比较公司销售费用、管理费用率及其中工资薪酬占比的变化情况,我们认为公司未来的费用率摊薄趋势将随着客户资源优势及近年新增固定支出摊薄而持续。

客户丰富度:存量渗透和增量拓展共振

国内存量与海外增量的渗透拓展支撑业绩高增。毕得医药具有国内分子砌块供应商前列的客户丰富度,2022年合作客户数量已达到8500家。基于较高的基数,2019年至今公司新客户拓展增速略有放缓,而客单价保持逐步提升。复盘2019-2021年公司客户结构变化,国内前五大客户中本土CXO收入贡献比例有所下降,海外前五大客户总收入占比持续下降。我们判断公司海外新客户拓展已进入“品牌力、产品竞争力、国际区域中心本地化策略”提升共同驱动的良性循环,公司在药企终端和科研机构客户方面的拓展将加速,其中国内存量渗透及海外增量拓展为主动能。

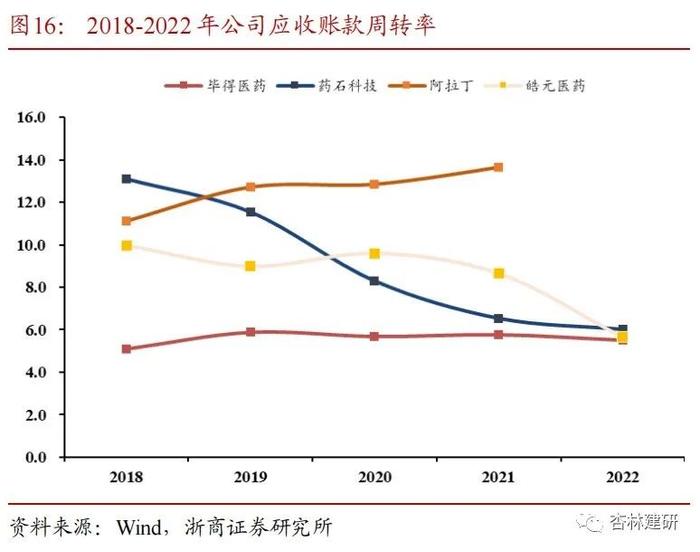

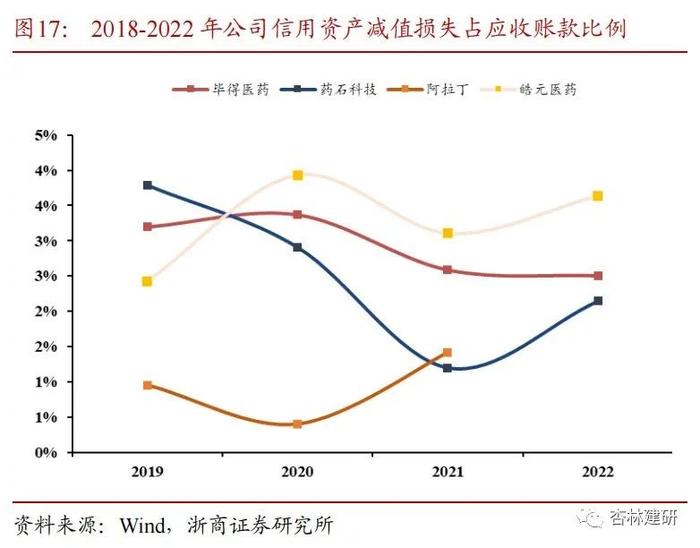

公司运用开发且高效的信用政策促进客户拓展并增加粘性。我们比较了2018-2022年数据发现,公司的应收账款周转率低于可比公司水平,并维持相对稳定;同时,公司信用风险控制能力持续提升,在应收体量快速上升的同时信用资产减值损失占应收账款比例持续下降。我们认为这反映了公司信用政策相对可比公司更为开放且高效,这或有利于促进客户拓展并提升粘性,与公司促进规模快速扩张的战略目标相匹配。

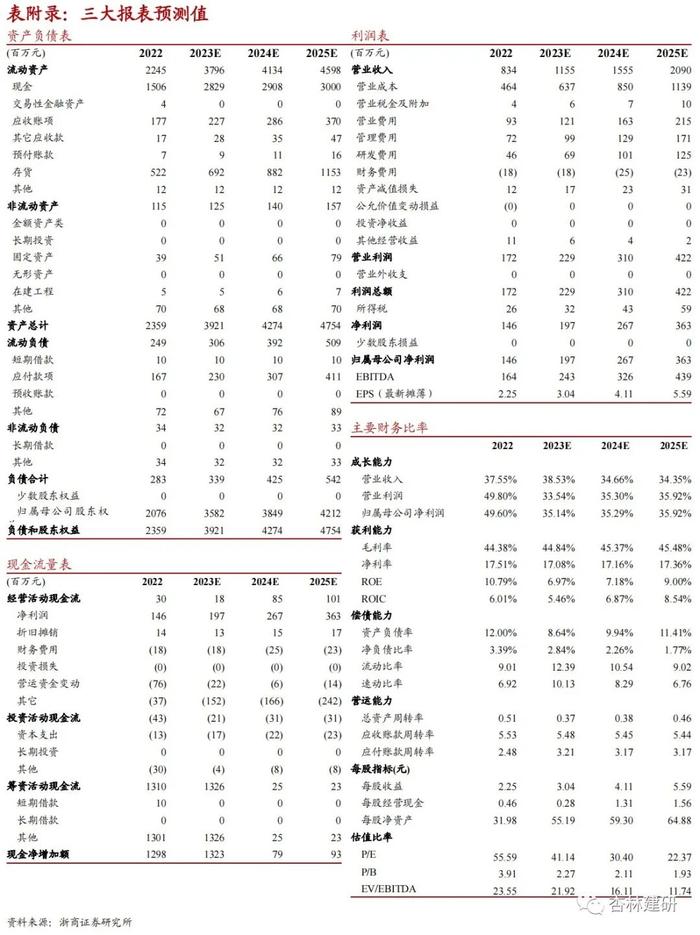

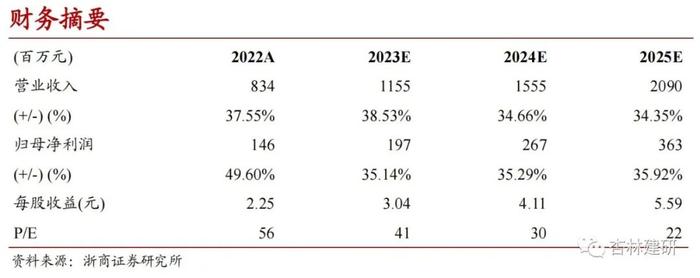

我们认为,公司是具备国际竞争力的产品型分子砌块公司,存货周转效率提升叠加产品结构改善有望驱动公司业绩持续高增长。我们预计公司2023-2025年实现营业收入11.55、15.55、20.90亿元,同比增长38.53%、34.66%、34.35%;实现归母净利润1.97、2.67、3.63亿元,同比增长35.14%、35.29%、35.92%,对应EPS为3.04、4.11、5.59元,2023年5月5日收盘价对应2023年PE为41倍。基于毕得医药的行业领先地位以及其在全球市场、生命科学领域拓展的弹性,给予一定估值溢价,维持“增持”评级。

汇率波动风险;市场竞争格局加剧风险;研发进展不及预期风险;全球新药研发景气度波动风险。

正文目录

图表目录

1 毕得医药:论存货周转率优化背后的密码

我们认为支撑毕得医药业绩持续高增的是其持续优化的存货周转效率,而存货周转效率优化背后反映的是其管理能力与客户丰富度优势。正如我们在毕得医药首次覆盖报告《【浙商医药】毕得医药:规模效率凸显的分子砌块领先者】》中提出的观点,在类似轻资产产品型业态分析中(毕得医药、阿拉丁、药石科技、皓元医药等实验室产品),我们持续强调存货周转率的变化反映了公司的管理能力,也反映了规模效应下公司的客户、产品丰富度优势。2021年公司开启国际多中心大规模提前备货,2021-2022年存货分别为4.77亿元(YOY+117.76%)、5.22亿元(YOY+9.51%);在2021年存货大幅度增长的背景下,2021年公司存货周转率为0.88(YOY-0.14),2022年则回升至0.93(+0.05),扩品激进而周转率稳定,且持续优化。2023Q1公司存货持续扩增至5.75亿元(单季度环比增长约10%),海外区域中心拓展仍在有序推进,我们判断持续优化的周转效率或持续凸显。本篇报告将从“扩品效率、人效、客户拓展”等3个方面解码公司存货周转率持续优化背后的体现的能力与优势。

1.1扩品效率在提升:高存货质量、成熟外协模式

公司品种数量持续高增,存货质量同步优化。产品型分子砌块的竞争力来源于SKU种类的数量,也来源于扩品的效率。2022年公司总SKU数量达到95000种(YOY+17%),其中分子砌块约8.6万种、科学试剂约0.9万种。2019-2022年,公司SKU复合增速为25%。在SKU高增的背后,我们关注到2022年公司资产减值损失占存货比例为1.4%(YOY-0.5pct),我们预计这和公司存货结构改善以及扩新品种热销品占比较高有关,体现公司高速扩品的同时效率仍在持续优化。

外协合作模式成熟,对上游议价能力强。营业成本结构拆分来看,分子砌块行业成本构成中直接材料占比接近90%。上游供应商主要为精细化工品企业,分布极其分散(毕得医药前五大供应商采购金额占比合计不高于10%)。我们对比了毕得医药2019-2021、皓元医药2018-2020、药石科技2014-2017年各年度前五大的供应商名单,各家供应商重合度相对较低(共32家供应商,仅安徽勇晟、大连联化、陕西瑞科存在重叠)。在轻资产模式下,外协采购方相当于公司“化学合成实验室的延伸”,但繁杂的上游供给公司带来管理上的压力。我们认为,分子砌块公司的高效备货不仅依赖于自身研发团队的在选品方面的技术能力,也依赖与产品结构下对应的上游供应商外协合作成熟度以及议价权。我们发现,毕得医药虽然以公斤级以下砌块的小批量产品销售为主,但在产品的销售总量级上与以砌块量级放大为主的药石科技类同,反映公司具备较强外协合作成熟度。同时,毕得医药应付账款周转率显著低于可比公司水平,体现其对上游供应商具备较强的议价能力。

1.2 人效在提升:高人均创收、费用率持续优化

公司人效提升快,轻资产运营模式匹配度高。从人员结构上看,公司在直销为主的模式下(2022年直销占比超95%),销售人员占比超40%(2022年为41%),远超可比公司水平,这与公司超8500家的客户丰富度相匹配的。公司人效方面,人均创收水平逐年高速增长,2022年达到135万元(YOY+18.44%),相较2018年时人均创收58万的水平已增长133%,超过可比公司水平。横向比较来看,除去自建产能拓展CDMO业务对于人效的影响(2020年的药石科技、2021年的皓元医药),公司2018年至2022年的人效变化与药石科技2016年至2020年的人效变化基本保持一致,在可比公司中较为突出。我们认为公司人效水平较高主要和公司轻资产运营模式的特性有关。

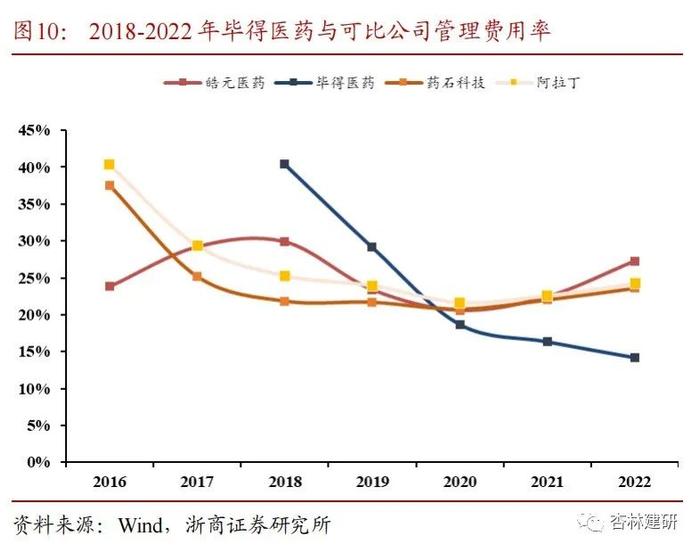

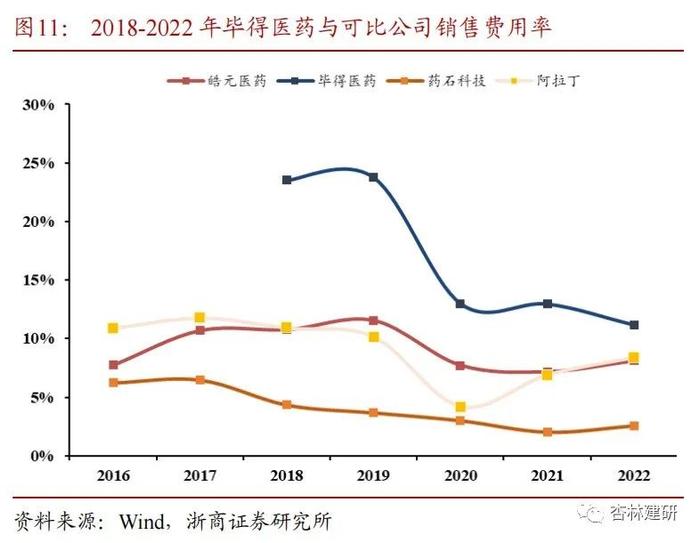

高效管理带来费用率快速优化,趋势仍将持续。复盘2018-2022年毕得医药在费用端的表现,我们发现其在销售费用率和管理费用率的优化上实现了远高于可比公司的速度。具体来看,销售费用中主体部分的职工薪酬占比(55%左右)基本稳定,因此销售费用率的摊薄主要和销售人员的高效有关。另一方面,2022年公司销售人员总数基本持平(2022年销售人员为250人,同比新增5人),反映其销售团队构建基本完备,我们判断未来销售费用率的摊薄会随着公司积累的客户资源与渠道优势逐步放大。另一方面,公司管理费用率明显低于可比公司,且优化趋势明显。同时我们发现公司管理费用中工资薪酬(包含股份支付)占比在持续降低,近年实验室及区域中心的建设新增了部分固定支出。公司高效管理能力凸显,且随着固定支出部分摊薄,未来仍有费用率优化空间。

1.3 客户丰富度优势凸显:存量渗透和增量拓展共振

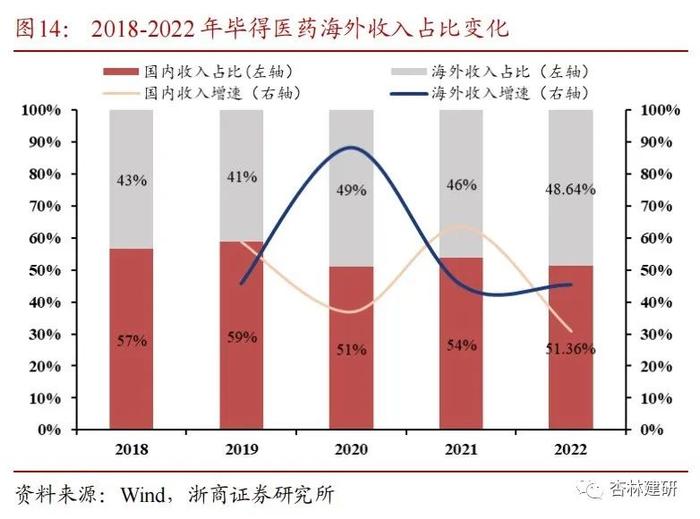

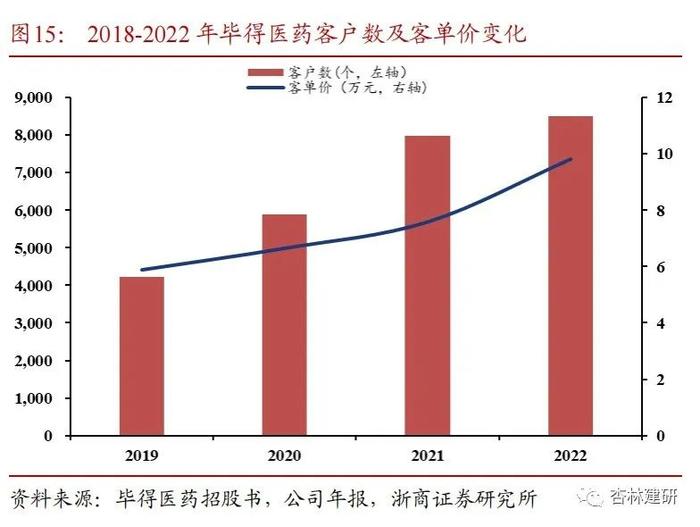

国内存量与海外增量的渗透拓展支撑业绩高增。毕得医药具有国内分子砌块供应商前列的客户丰富度,2022年合作客户数量已达到8500家。基于较高的基数,2019年至今公司新客户拓展增速略有放缓,而客单价保持逐步提升。从国内外前五大客户收入占比变化来看,本土头部CXO收入贡献比例有所下降,我们判断公司在国内药企终端和科研机构客户方面的合作或逐步加深。海外方面,2022年公司海外收入占比达到48.64%(YOY+2.54pct),动能较国内更为强劲。2019-2021年公司海外前五大客户以医药综合服务商(渠道商)为主,但其前五大客户总收入占比变化降低趋势明显,我们判断公司海外新客户拓展已进入“品牌力、产品竞争力、国际区域中心本地化拓展”提升共同驱动的良性循环,我们预计海外终端药企及科研客户的拓展是未来增量主体。

公司运用开发且高效的信用政策促进客户拓展并增加粘性。我们比较了2018-2022年数据发现,公司的应收账款周转率低于可比公司水平,并维持相对稳定;同时,公司信用风险控制能力持续提升,在应收体量快速上升的同时信用资产减值损失占应收账款比例持续下降。我们认为这反映了公司信用政策相对可比公司更为开放且高效,这或有利于促进客户拓展并提升粘性,与公司促进规模快速扩张的战略目标相匹配。

2盈利预测与估值

我们认为,公司是具备国际竞争力的产品型分子砌块公司,存货周转效率提升叠加产品结构改善有望驱动公司业绩持续高增长。我们预计公司2023-2025年实现营业收入11.55、15.55、20.90亿元,同比增长38.53%、34.66%、34.35%;实现归母净利润1.97、2.67、3.63亿元,同比增长35.14%、35.29%、35.92%,对应EPS为3.04、4.11、5.59元,2023年5月5日收盘价对应2023年PE为41倍。基于毕得医药的行业领先地位以及其在全球市场、生命科学领域拓展的弹性,给予一定估值溢价,维持“增持”评级。

3风险提示

汇率波动风险:公司海外收入占比较高,汇率波动对公司业绩波动存在一定影响;

市场竞争格局加剧风险:公司部分产品竞争壁垒较低,市场竞争格局加剧或对公司盈利能力产生较大影响;

新药研发需求前瞻误判风险:公司基于自身对全球新药研发产业趋势理解可能存在误判,导致存货周转率大幅降低;

全球新药研发景气度波动风险:公司处于全球新药研发产业链上游,下游景气度波动对公司产品销售影响较大。

表附录:三大报表预测值