李厚文,被警示!

来源:不良资产头条

“

挪用资金、巨额亏损、人才流失

”

安徽省第一家地方AMC国厚资产近日发布2023年度亏损额已超过净资产10%的公告,就在该公告发布的前一天晚上,上交所对国厚资产实控人李厚文出具警示函。

巨额亏损多次违规挪用

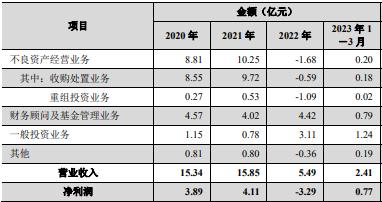

4月30日,国厚资产发布《关于2023年度发生超过净资产10%以上亏损的公告》:净利润亏损6.67亿元,亏损金额达到上年末净资产的13.46%。

对于亏损原因,国厚资产解释:由于联营企业长安责任保险股份有限公司2023年度净利润亏损7.65亿元,致使国厚资产计提其他资产减值损失4亿元。

值得注意的是,其2022年还亏损了3.2亿,两年累计亏损近10个亿。这些亏损若放在头部地方AMC财报上已是难以承受的重压,更何况是出现在资产规模和注册资本金都不大的国厚身上。

屋漏偏逢连夜雨,李厚文实控的上市公司莲花健康也出了问题。4月29日晚公告:上交所对其及相关责任人予以监管警示。

经查,花健康存在以下违规行为:2023年8月至2024年1月,公司使用2亿元闲置募集资金暂时补充流动资金,其中将2134万元用作对下属子公司杭州莲花科技创新有限公司的长期股权投资款且未进行披露。上述行为违反了相关规定。公司董事长兼时任代董事会秘书李厚文、总经理李斌、时任总经理兼时任代董事会秘书曹家胜、财务总监于腾对以上行为负有主要责任。

这并不是李厚文旗下公司第一次出现资金的违规行为。1月9日,安徽证监局对国厚资产采取出具警示函的行政监管措施,并记入证券期货市场诚信档案。其中比较严重的有两点,一是部分募集资金用于临时补流,未按约定的期限归还。二是存在逾期负债与重大诉讼未按规定披露临时报告的情形。

由此看来,其资金捉襟见肘。果不其然,1月2日,国厚资产发布债务违约及资产冻结查封情况公告:国厚资产未偿还包括昆仑信托、东方资产旗下东兴投资等9家金融机构及企业共计2.98亿元,公司被冻结货币资金6129.96万元,去年仲裁诉讼及查封扣押或冻结案件共八起。

1月3日,国厚资产公告对公开债务进行展期:对发行“18国厚金融PPN001”和“18国厚金融PPN002”的原定到期日分别延后一年至2024年8月17日和9月21日,付息频率为半年付息一次,这两笔债券余额均为3.8亿元。

1月8日,资信联合基于上述违约及展期等事实再次下调其评级。

资金、信用坍塌

国厚资产其实早在去年5月就已经出现债务危机,母公司层面已有6200万元银行贷款发生逾期,合并报表范围内共计7200万元银行贷款发生逾期,到下半年愈演愈烈。做不良资产最终把自己做成“不良”的,这种事件发生在一家持牌AMC,且是民营AMC“老大哥”的身上,影响力及破坏力非同一般,市场对持牌AMC的信仰出现坍塌。

国厚资产成立于2014年4月,注册资本27.92亿元,是安徽首家地方AMC。官网显示:截至2021年12月末,累计收购不良资产超1500亿元,涉及工农中建等数十家银行和近千家企业;参与管理各类基金100余只,规模达1000亿元。

整体资产规模128.52亿,腰部地方AMC水平。营收每年保持在15亿,净利润保持在5亿元左右。但这种平稳的状态在突然被打破。主要原因是:

1、最大的一笔投资失败

国厚资产的收入来源主要有不良资产经营和财务顾问基金管理。不良资产经营又分为收购处置业务(传统不良)和重组投资业务,2022年出现大额亏损就是来源于这部分业务。

不良资产重组投资业务债权和股权两种方式, 债权投资模式即在处置风险化解及危困企业债务重组过程中,需要对其进行流动性补充时,公司通过银行、信托等渠道,对化解风险企业及债务重组企业进行流动性救助;股权投资模式即对困境企业进行股权投资,通过对困境企业进行债务重组、盘活资产等方式实现股权投资收益。

而国厚资产以股权方式为主,其中投资金额最大的一笔是长安保险。2019年,国厚资产斥资10.3亿元增资长安保险,并一跃成为长安保险第一大股东。当时李厚文称,3-5年内,争取保费、总资产均过百亿,但2022年,长安保险资产规模才刚破70亿元,净亏近3个亿,前一年亏1.12亿元;综合偿付能力充足率等指标,均低于监管要求。

国厚资产于2022年确认这笔投资亏损1.47亿元,这也是造成国厚资产如今危机局面的一个重要因素,2023年又因长安保险计提4个亿的损失。

2.传统不良资产处置未达预期

这个说辞是国厚资产的官方解释。从财务数据上来看:截至2023年3月末,尚未收回全部投资成本的资产包中,前五大项目原值合计14.41亿元,收购本金3.05亿元,尚未收回成本合计1.54亿元。按照4年的处置周期来看,其很多大额资产包都没有完成处置任务。其中,2018光大银行包回收率为54.23%,该笔不良债权因涉及单户金额较大,底层资产的担保物价值较高,国厚资产正在进行诉讼处置。

但真正踩雷的是2017收购的中信银行资产包,国厚资产不仅是原值收购且到目前为止回收率为0。

投资失利加上传统不良资产处置不顺畅,或是国厚资产流动性危机的两大主因。

经营数据在2023年有所好转,第一季度实现营收2.4亿,净利润7700万元,同比下跌23%、8%,但并不足以扭转目前局面。

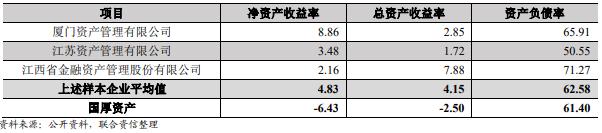

此外,与同规模地方AMC相比,国厚资产的各项指标处于比较低的水平。

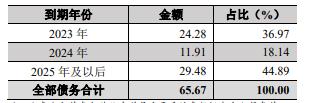

截至2022年底,国厚资产受限资产共29.64亿元,占期末公司净资产的59.71%,受限比例较高。债务合计65.67亿,2024年到期的还有将近12亿。债务规模较大,对流动性提出了非常高的要求。

能否自救

在此次债务违约事件之前,国厚资产已经开始通过撤资回血“自救”,2023年9月,国厚资产为了加速收回前期投资,与宣城市产业投资集团有限公司协商并达成一致,对通过黄山国厚持有的宣城国厚55%股权进行减资,国厚资产丧失了对宣城国厚的控制权。

2017年5月,李厚文在接受媒体采访时表示,国厚资产的主要业务是把“不良资产”转化为“优质资产”,但如今的形势,不禁令人唏嘘。

现在来看,国厚资产再融资已无可能性,而长安保险又占用了大量资金,国厚资产还能如何筹措资金?卖掉古井贡股权?不得而知。

但在不良资产行业从业者看来,国厚资产的定位或许是一家民营投资机构,与传统地方AMC有本质区别。有不良资产业内人士指出:李厚文拿下这张AMC牌照,可以获准从金融机构收购不良资产并进行风险处置,但其主要业务可能已经脱离了化解风险的本质。

据21世纪经济报道等媒体:国厚资产近年来流动性危机始末,是民营AMC在脱离主业、盲目冒进扩张后忽视流动性管理的后果。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。