铂金远景 | 如何解决铂金市场近100万盎司的短缺?

我们最新的《铂金季刊》强调2023年铂金市场的预测短缺将达到创纪录的近100万盎司。鉴于铂金供应缺乏弹性,这一缺口必须从地上存量等其他来源得到弥补。然而,目前尚不清楚铂金的价格需要达到什么水平,才能吸引部分地上库存的释放以弥补短缺,也不清楚近80%的地上存量被锁定在中国这一现象将对金属的流动和价格产生什么影响。

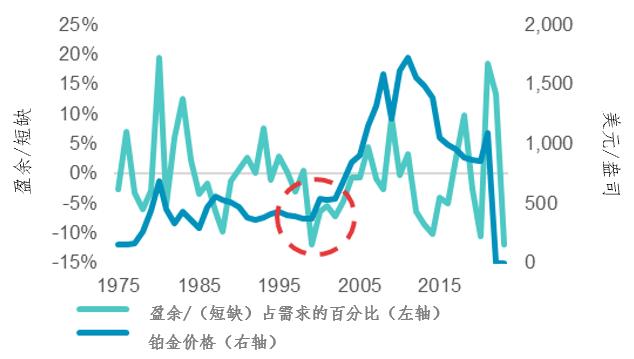

虽然我们经常谈论大宗商品市场处于过剩或短缺状态,但我们真正的意思是,地上存量增加或供应来自地上存量。如果,市场出现短缺,来自地上存量的流量不足以平衡市场,那么通常商品价格将预期上涨至足以吸引新供应进入市场,或者将价格涨至将市场需求剔除(这不太适用于铂金的情况)。鉴于铂金市场预测将出现严重短缺,今年将会出现哪种情况?毕竟,正如左图所示,铂金价格过去曾对显著的短缺做出过反应。

我们认为铂金供应对价格作出反应的可能性极低。南非矿山供应受到电力短缺和新产品投产周期漫长的制约,而俄罗斯的供应则因制裁而存在下行风险。目前矿山供应面临的唯一风险就是产量减少。在回收领域,铂金价格高可能会吸引更多的废料进入回收市场,但就100万盎司短缺这一数量而言,但我们认为这很难有帮助。

历史上铂金价格曾对短缺做出反应,比较突出的是20世纪90年代铂金价格上涨的开始,但例外是2011年超级周期之后价格下跌影响了大多数大宗商品。

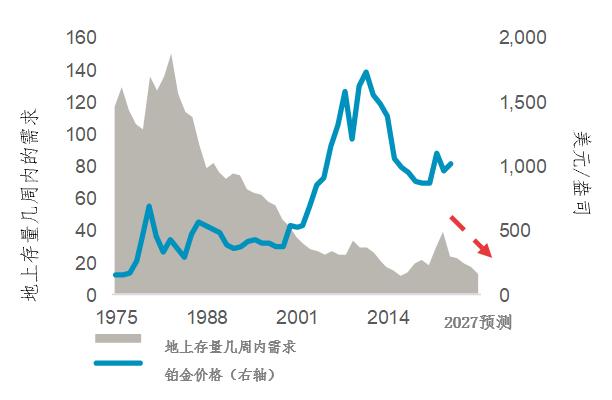

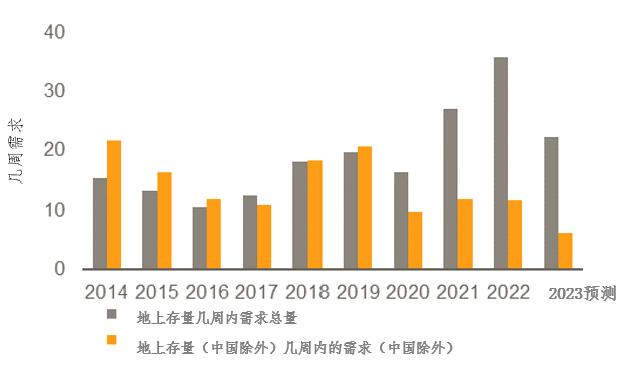

自2016年以来,规模为几周需求的地上存量已经增长了四倍,但预计今年将急剧下降;如果供需基本面没有改变,预测2024年及未来它将继续下降。

来源:庄信万丰供/需平衡2013年前、SFA(牛津)2013-2018、金属聚焦2019-2023预测、WPIC研究2023年起,地上存量预测2012年前

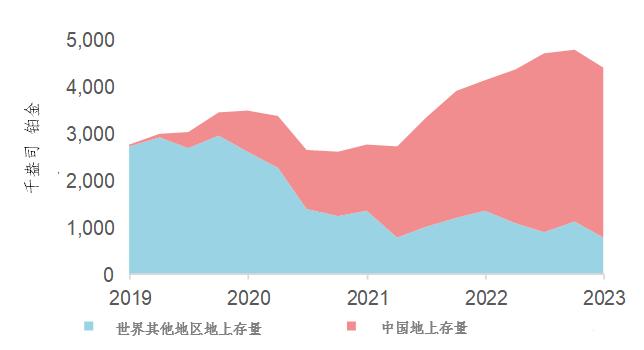

虽然铂金的地上存量很大,估计到2022年底约为500万盎司(右图),但这一水平仅相当于39周的需求,并且预测如果供需基本面没有任何重大变化,它在未来几年将急剧下降。此外,近年来,大量铂金流入中国导致超过80%的地上存量被锁定在中国境内,无法有效地供应给世界其他地区(图4)。这意味着到2023年底,世界其它地区的地上存量将只能满足六周的需求(图5)。问题在于,地上存量降到多少时,铂金的终端用户将开始对供应安全感到紧张,并寻求增加缓冲库存,这有可能进一步加剧铂金的市场短缺?

近年来,地上存量有所上升,但预计到2023年底将下降近100万盎司,未来还会进一步下降。

到2023年底,预测(除中国以外的世界其他地区)地上存量只能满足6周的需求,市场参与者会在什么时候对供应安全能否满足需求感到紧张?

作为投资资产,铂金的吸引力来自以下:

尽管采矿产能获得了一些新投资,但供应仍然面临三年以上的挑战;

铂金价格仍处于历史低位,并远低于黄金和钯金;

汽车领域的铂族金属需求应会继续增长,主要原因日趋严格的排放法规;

铂钯之间的市场平衡和价差驱动了铂钯替换;

投资需求在连续两年创纪录后有所放缓,但价格和基本面仍具吸引力。

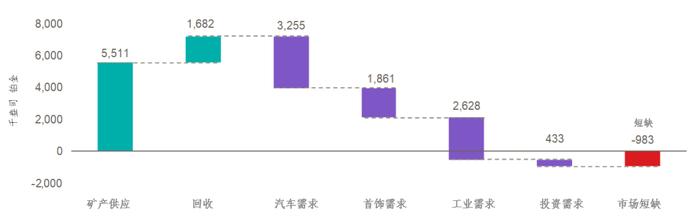

图1:由于需求同比强劲增长28%,再加上供应前景受限,预计2023年铂金市场将出现近100万盎司的创纪录缺口。唯一的供应风险就是南非电力短缺和对俄罗斯的制裁所带来的供应挑战意味着产量减少。

图2:过去铂金价格曾对短缺做出反应,凸显了90年代后期铂金价格开始上涨,而超级周期后的价格重置是个例外,影响了大多数大宗商品。

图3:自2016年以来,只能满足几周需求的地上存量已经增长了四倍,但预计今年它将急剧下降,如果供需基本面没有变化的情况下,预测在2024年及未来将继续下降。

来源:庄信万丰供/需平衡2013年前、SFA(牛津)2013-2018、金属聚焦2019-2023预测、WPIC研究2023年起,地上存量预测2012年前

图4:此外,由于80%以上的地上存量集中在中国,中国对出口的限制意味着世界其他地区的储备有限。

图5:如果中国的购买趋势没有改变,到2023年底,世界其他地区的地上存量预计将降至仅能满足6周的需求。

重要公告和免责声明:本发行材料仅限于教育目的。发行方(世界铂金投资协会WorldPlatinumInvestmentCouncil)由世界领先的铂金生产商成立,旨在开发铂金投资需求的市场,其使命在于通过具有执行力的行业见解和目标明确的发展规划,激励现货铂金的投资需求,为投资者提供铂金相关的支持知情决策的信息,并携手金融机构和市场参与者共同开发投资者需要的产品和渠道。

本发行材料绝不是、也绝不应该被曲解为关于任何证券的售卖意向书或购买意向的鼓吹性材料。发行方发行本材料,绝不企图传达任何指令,绝不安排、建议或企图促成任何涉及证券或商品的交易,或为其相关事宜充当代理方,不管材料中是否提及。本发行材料绝不企图提供任何税务、法律或投资建议,材料中的任何内容绝不应该被曲解为购买、销售或持有任何投资或证券、或涉及任何投资策略或交易活动的建议。发行方绝不是、也绝不意图成为证券经纪人、或注册投资顾问,或在美利坚合众国或大不列颠联合王国的法律下注册,包括《2000年金融服务和市场法》(英国)(FinancialServicesandMarketsAct2000)或《高级管理人员和认证制度》(SeniorManagersandCertificationsRegime),或由金融行为监督局(英国)(FinancialConductAuthority)注册。

本发行材料绝不是、也绝不应该被曲解为直接针对于或适合于任何特定投资者的个性化投资建议。任何投资决策的形成仅限于咨询专业投资顾问后。基于您自身的投资目标、财务状况以及风险承受能力,您在决定任何投资、投资策略、证券或相关交易是否适合您方面全权负责。根据您具体的商业、法律、税务现状或状况,您应该咨询您的商业、法律、税务或会计顾问。

本发行材料所采纳的任何信息都认为是可靠的。但是本材料发行方无法确保这些信息的准确性和完备性。本发行材料包括前瞻性声明,包括关于本行业预期的持续增长声明。本材料发行方声明:本材料所提及的任何前瞻性陈述(即不含历史信息的所有陈述)都带有可能影响未来实际结果的风险性和不确定性。世界铂金投资协会WorldPlatinumInvestmentCouncil的所有标志、服务标记、商标都属于其独家所有。本发行材料中提及的所有其它商标都属于各商标持有方的财产。本材料发行方并不隶属于、联合于或关联于上述商标持有方,或受其赞助、批准或原创,特别声明除外。本材料发行方所做的所有声明都不是针对任何第三方商标的任何权利。

WPIC研究的MiFIDII状态

世界铂金投资协会(WPIC)已经根据MiFIDII(欧洲金融工具市场指令修订版)对其内容和服务进行了内外部审查。因此WPIC就其研究服务对其客户以及客户的合规/法律部门强调以下内容:WPIC的研究内容明显属于次要非货币利益类别,可以继续免费提供给所有资产管理人,可以免费分享给各个投资组织。

1.WPIC不从事任何金融工具的具体执行业务。WPIC不从事任何造市、销售交易、贸易或股票交易活动。(也不存在任何可能性刺激诱因)。

2.WPIC研究内容可以通过多种渠道广泛传播至所有利益相关方,因此根据MiFIDII(ESMA/FCA/AMF)标准,其内容属于“次要非货币利益类别”。WPIC研究可以通过其官网免费获取,其研究信息聚合平台没有任何权限许可要求

3.WPIC没有、也不会对其研究服务的使用者收取任何费用,WPIC清晰告知机构投资者不会对其就免费内容收取任何费用。

更多细节信息请查看WPIC网站:

http://www.platinuminvestment.com/investment-research/mifid-ii