Mysteel调研:全国建筑钢材本周及下周停复产情况统计(2023年6月9日)

备注1:本周统计周期2023年6月1日至2023年6月7日;下周统计周期2023年6月8日至2023年6月14日。

备注2:文中展示样本为我的钢铁网建筑钢材钢厂调研项目线下调研“全样本”口径,产能占比约95%~98%。

备注3:合计影响量=检修影响量-复产影响量;正值则说明复产比例偏高;反之则表示检修比例偏高(不包含因饱和度提升、坯料增加等因素促使企业增产/减产情况)。(其中:检修影响量为负,复产影响量为正)

核心观点:

1、据Mysteel建筑钢材全样本调研,建筑钢材上周预计合计影响量为-11.34万吨,本周实际合计影响量为-16.96万吨,下周预计合计影响量为+2.03万吨。本周实际合计影响量略高于上周预计合计影响量,主因在于因钢厂临时计划和高炉停产,使得本周新增设备检修比例提升,进而检修影响量高于复产影响量。

2、区域方面,本周实际合计影响量全国各区域供应合计影响量除华北、华中和西南,其余区域复产比例均低于检修比例;

3、工艺方面,受炉子铁水减量/停产,高炉本周合计影响量均为负值,但电炉和调坯企业因生产相对灵活,复产比例略有提升。从下周预期减复产比例来看,高炉企业合计影响量将维持负值,检修比例下降空间有限。电炉和调坯短流程企业复产比例或有提升预期。

4、品种方面,螺纹钢和线盘品种本周和下周的合计影响量有转正预期,复产比例环比略有提升。

5、综合来看,现阶段多数企业仍处微利或亏损状态,原料库存相对低位,叠加近期原料价格震荡走强,企业生产成本压力明显提升,因此对企业复产积极性或有压制可能。从下周预计合计影响来看,建筑钢材全样本口径供应或有微增预期。原因有三:其一现阶段电炉企业产能利用率已处于相对低位,再降空间有限;其二近期市场情绪修复,散单采购和刚需备库节奏环比有所提升,以及部分市场建材规格紧缺;其三部分区域政府支持规模以上工业企业保持生产状态。

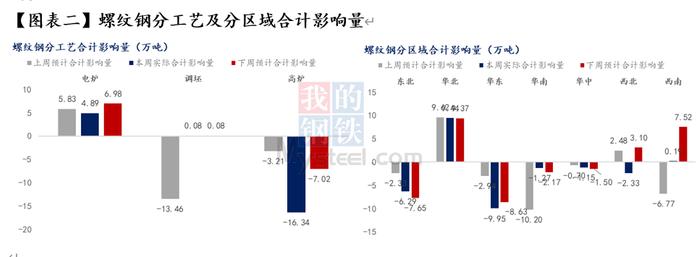

1、螺纹钢本周实际合计影响量-11.36万吨,下周预计合计影响量+0.04万吨

合计来看,螺纹钢本周实际检修影响量33.13万吨,实际复产影响量21.77万吨,合计影响量-11.36万吨;下周预计检修影响量34.96万吨,预计复产影响量35万吨,合计影响量+0.04万吨;

分工艺来看,短流程本周实际合计影响量+4.98万吨;下周预计合计影响量+7.06万吨。

长流程本周实际合计影响量-16.34万吨;下周预计合计影响量-7.02万吨。

分区域来看,本周实际合计影响量方面,华北和西南分别为+9.44万吨和0.19万吨;东北、华东、华南、华中和西北分别为-6.29万吨、-9.95万吨、-1.27万吨、-1.15万吨和-2.33万吨。下周预计合计影响量方面,华北、西北和西南分别为+9.37万吨、+3.1万吨和+7.52万吨;东北、华东、华南和华中分别为-7.65万吨、-8.63万吨、-2.17万吨和-1.5万吨。

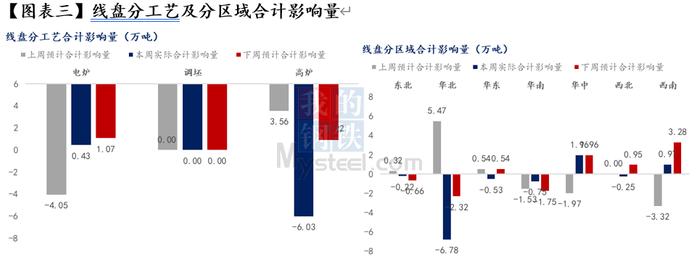

2、线盘本周实际合计影响量-5.6万吨,下周预计合计影响量+1.99万吨

合计来看,线盘本周实际检修影响量18.4万吨,实际复产影响量12.8万吨,合计影响量-5.6万吨;下周预计检修影响量23.8万吨,预计复产影响量25.8万吨,合计影响量+1.99万吨;

分工艺来看,短流程本周实际合计影响量+0.43万吨;下周预计合计影响量+1.07万吨。长流程本周实际合计影响量-6.03万吨;下周预计合计影响量+0.92万吨。

分区域来看,本周实际合计影响量方面,华中和西南分别为+1.96万吨和+0.97万吨;东北、华北、华东、华南和西北分别为-0.22万吨、-6.78万吨、-0.53万吨、-0.75万吨和-0.25万吨。下周预计合计影响量方面,华东、华中、西北和西南分别为+0.54万吨、+1.96万吨、0.95万吨和+3.28万吨;东北、华北和华南分别为-0.66万吨、-2.32万吨和-1.75万吨。

说明: