美国经济的“温度”与“温差”

转自:金融界

本文源自:券商研报精选

来源:赵伟宏观探索,作者:赵伟团队

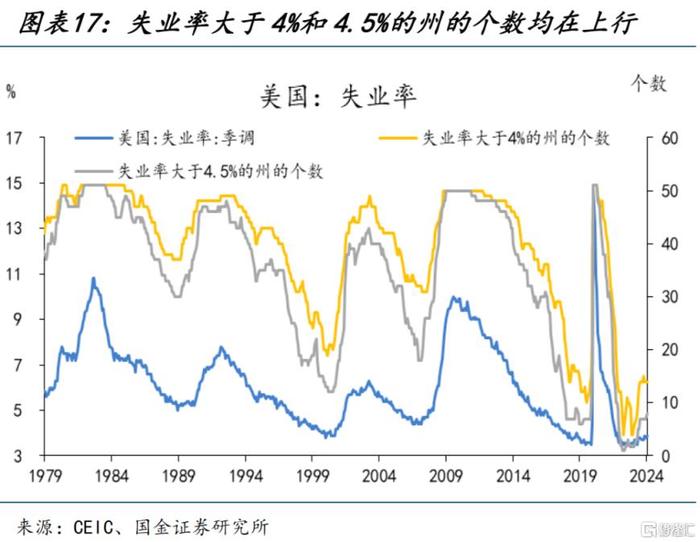

即使失业率升至4%+,只要不发生金融风险,都不宜作为“硬着陆”的信号

近期美国失业率、制造业PMI等关键指标走弱,内需动能似有放缓,但5月新增非农就业却超预期增长,不同经济数据存在背离。美国经济需求动能表现究竟如何?趋势上看,内需方面,消费向下,投资向上。在消费内部,服务向下,制造向上。

(一)美国近期内需表现:消费有所降温,利率敏感行业的需求边际走弱

近期美国主要经济指标走弱,内需动能似有放缓。5月以来,美国失业率、制造业PMI、零售等重要经济指标不同程度走弱,内需动能似有放缓,但5月新增非农就业却超预期增长至27万人,显示不同经济指标存在背离。美国经济需求动能表现究竟如何?从居民端和企业端两大内需源头拆解来看,美国经济整体有所降温,但不同部门间仍然冷热不均。

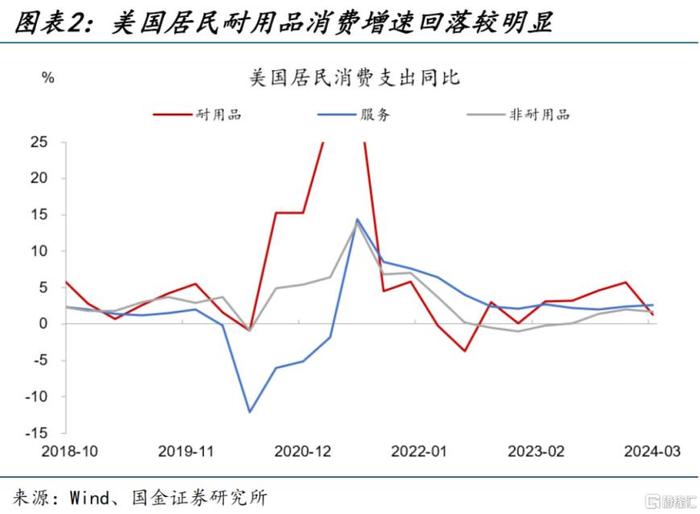

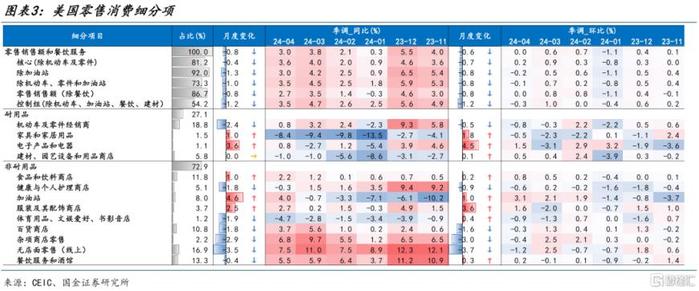

居民端,美国零售消费增速放缓,拖累主要为汽车及家具。4月美国零售销售同比增3%,今年前4个月平均增2%。耐用品、非耐用品及服务三大类消费中,服务消费增速较好,非耐用品其次,耐用品消费3月份后边际走弱。耐用品中,需求走弱的产品集中在汽车、家具、建材等,其中汽车及家具消费增速降幅较大。

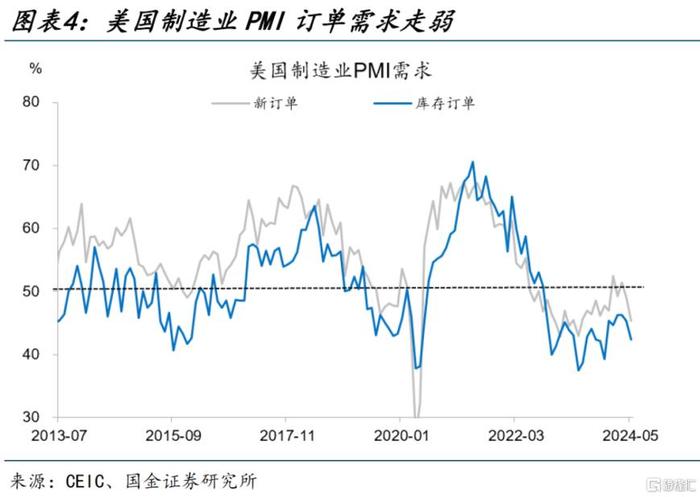

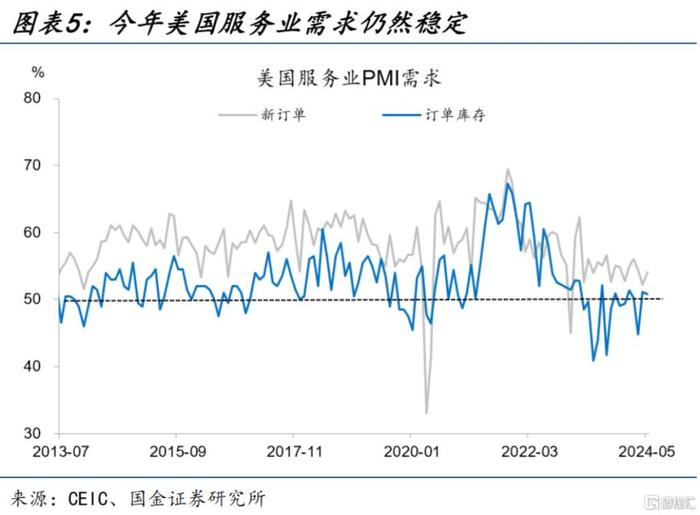

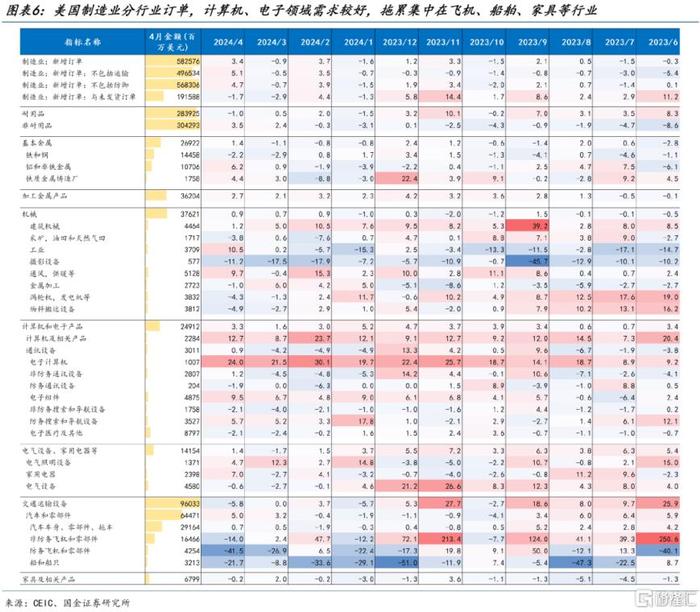

企业需求订单分化较大,服务业需求稳定扩张,制造业需求走弱。今年美国服务业需求较为稳定,服务业PMI新订单年初以来均保持在荣枯线上方,5月上升2个点至54%;制造业新增需求4月份后边际走弱,新增订单4月回落至49%,5月进一步降至45%,库存订单5月下降至42%。制造业分行业订单中,受益于AI扩张,计算机、电子组件订单增速较高;主要拖累项集中在飞机、船舶等行业。非耐用需求略好于耐用品。

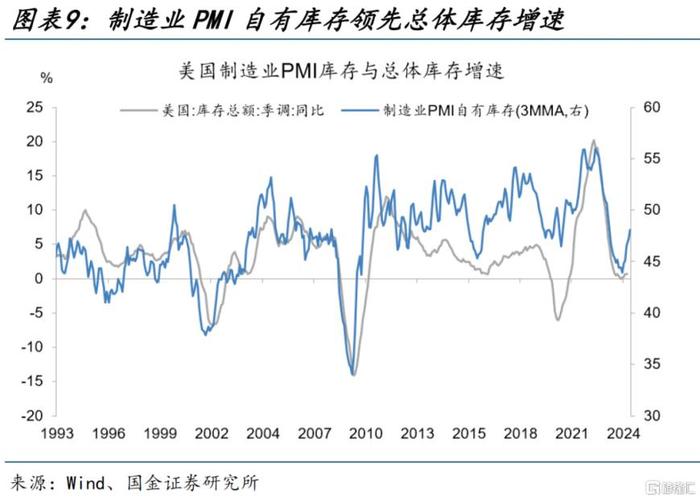

企业投资需求方面,补库仍在回升,资本开支意愿扩大。企业投资需求涵盖库存投资及固定资产投资,库存投资滞后于销售表现,截至3月,销售及库存增速均回升,且从领先指标PMI自有库存分项来看,中期内补库仍有持续性。资本开支方面,受益于银行信贷条件改变,企业资本开支意愿已经开始回升,或提振企业设备投资增速。

总体来看,美国内需动能温和放缓。居民端,非耐用品及服务消费相对较好,拖累项主要是汽车、后地产消费;企业端,服务业需求热度仍然较高,制造业需求边际放缓。制造业当中,耐用品增速较弱。居民和企业端需求走弱领域均以利率敏感型链条为主。

(二)美国需求边际走弱原因:利率上升、财政收敛,但不构成趋势性下降

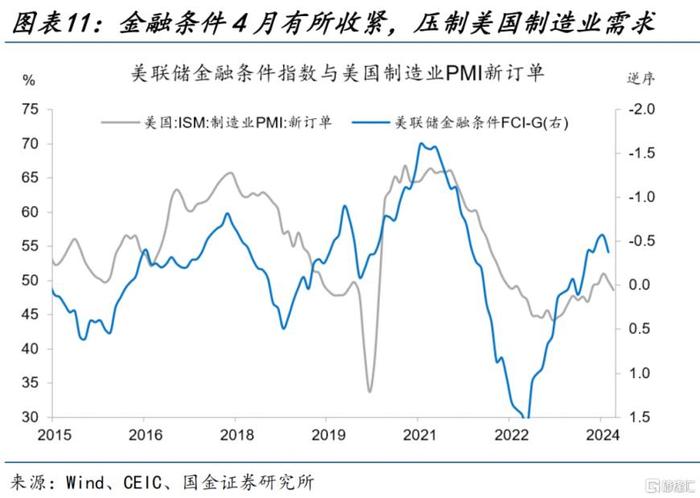

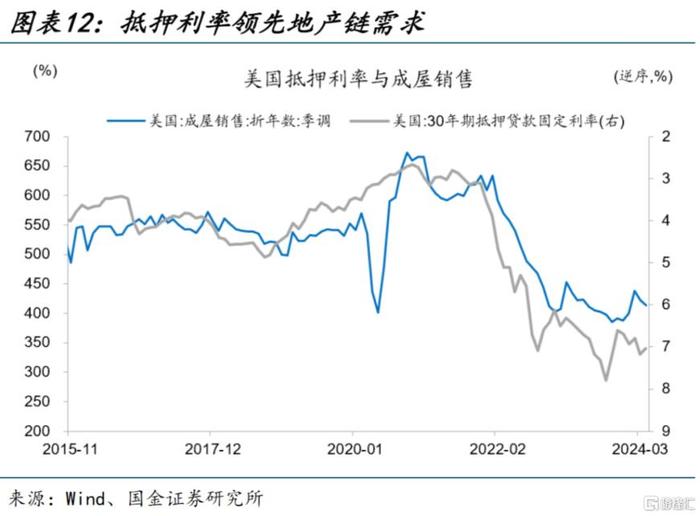

美国内需的边际走弱,主因为前期利率上升,金融条件收紧。年初至4月底,美国10年期国债收益率上涨80BP至4.7%,30年抵押贷款利率上涨50BP至7.2%,4月,由于中东地缘局势紧张,油价反弹,二次通胀压力上涨,美联储态度转鹰,导致美国金融条件有所收紧。美国制造业、地产链条及汽车消费的需求对利率及金融条件较敏感,但服务业对利率及金融条件敏感性较低。

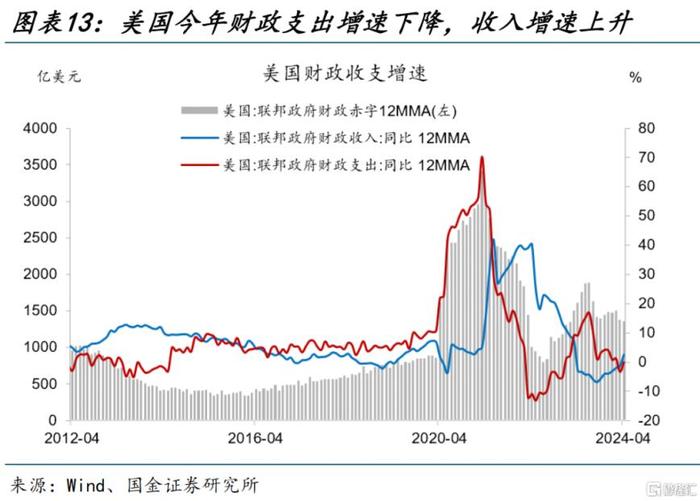

美国财政支出放缓,个税增速上涨,也削弱了居民对汽车等耐用品的需求。今年一季度,受政府关门风险、临时拨款的限制,美国财政支出增速下滑,政府消费和投资环比增速下降3.4个点至1.2%,对GDP的拉动率由去年四季度的0.8%降至0.2%。财政收入端,由于个税上涨,美国居民可支配收入增速下一台阶,由去年的6.7%左右降至4.7%,财政支撑的减弱,削弱了居民对耐用品的需求。

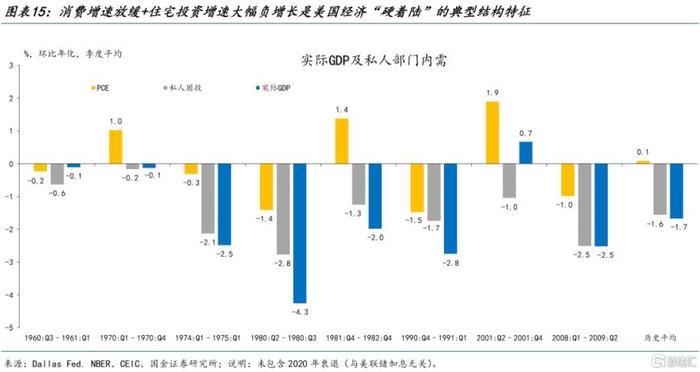

但美国内需的边际放缓不足以上升到“硬着陆”层面。经验上,消费增速放缓+住宅投资增速大幅负增长是美国经济“硬着陆”的典型结构特征。在历史上的8次与美联储加息有一定关联的衰退中,实际GDP平均回撤1.7个百分点(年化),私人固定投资平均贡献1.6个百分点,消费则仍然保持0.1个百分点的正贡献——只有在相对较深的衰退中,例如大滞胀时期,或者2008年大危机,消费才会出现负增长。2023年上半年以来住宅投资已企稳。展望未来,由于新增就业人数和平均时薪增速双双放缓,消费继续放缓的趋势较为确定,但也仅是回到2020年前的平均水平。

(三)美国需求修复的持续性:高利率或缓和,补库、资本开支仍有持续性

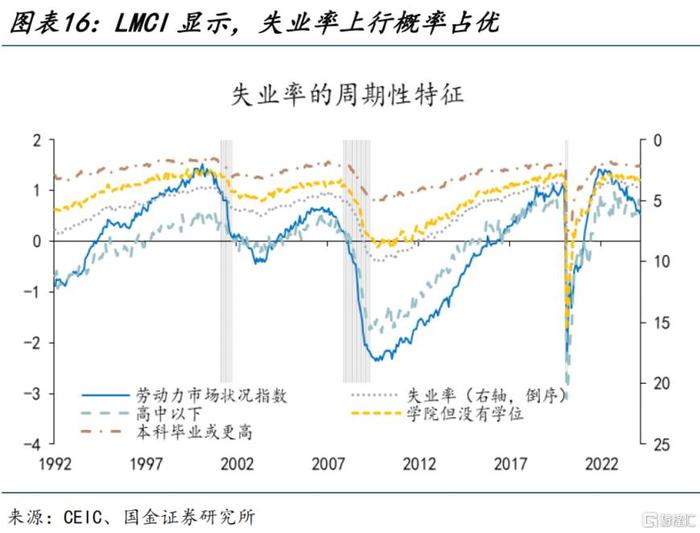

向后看,劳动力市场继续转松的概率更高,失业率上行至4%以上,将显著提升美联储降息的概率,有助于缓解高利率对需求的压制。劳动力市场供给侧与需求侧叙事的切换,决定了通胀上行风险与增长下行风险孰将占优,以及美联储的政策走向。截至目前,供给侧改善或已接近尾声,需求边际走弱的信号仍在继续。趋势上看,劳动力市场继续转松的概率更高。经验上,当前LMCI隐含的失业率水平为4.1%(官方U3失业率为3.9%)。

供给改善与需求转弱都将导致的失业率上行,两者对经济和资产的含义不同,但对美联储降息的含义是一致的。如果失业率上行至4%以上,降息将至,如果没有发生金融系统性风险,就可以视之为“假衰”。在历史上的9次衰退中,失业率最少上行1.5个百分点,对应本次至少需上行至5%。

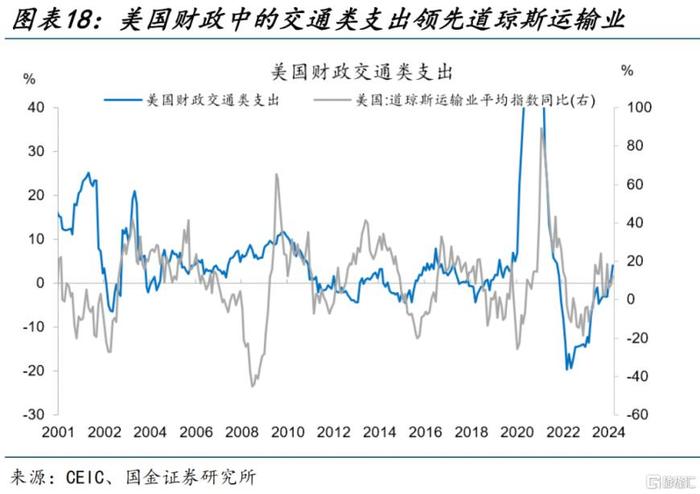

今年财政在交通运输、自然资源及环境领域的支出仍有扩张,或带动相关领域资本开支需求。根据今年3月公布的拨款预算,今年美国财政支出分项中,交通运输类、自然资源及环境类支出或明显增长,交通类财政支出领先道琼斯运输业指数,自然资源及环境财政支出则与美国清洁能源投资建造支出相关。

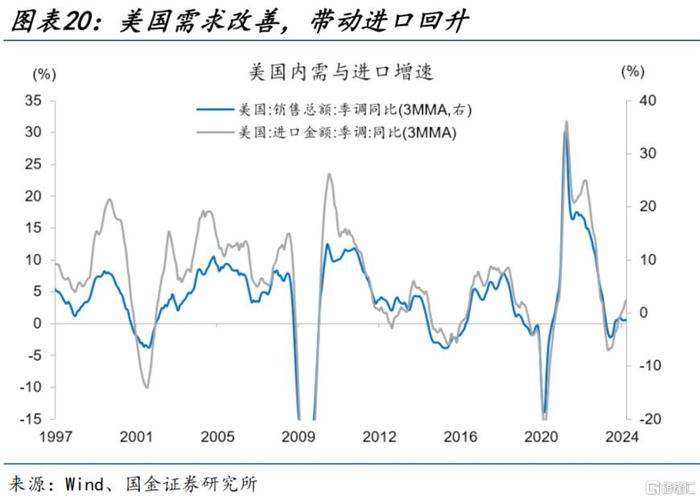

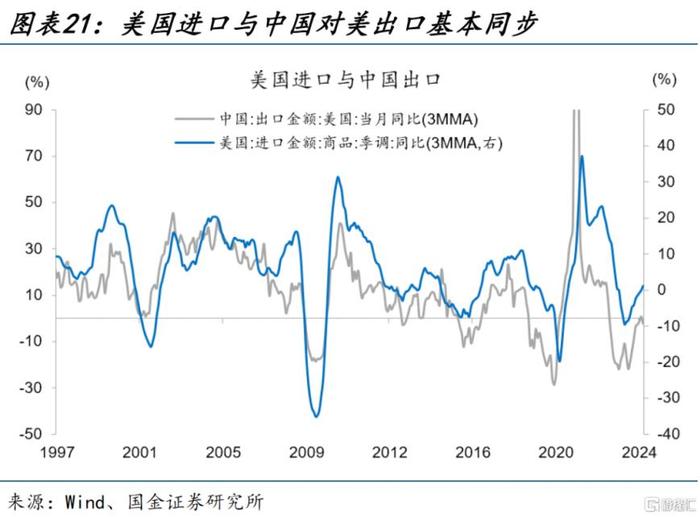

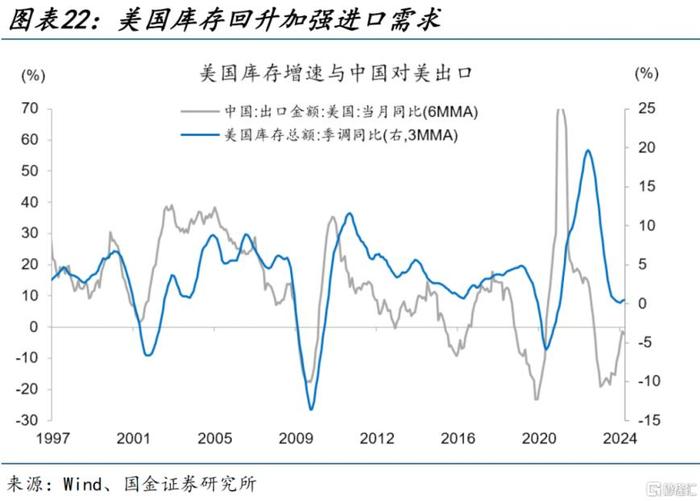

整体库存偏低,美国企业补库需求仍有持续性。美国销售库存比反映了相对于需求水平,库存规模的稀缺性程度。截至5月,销售库存比为1.1,仍然处于近20年来的偏低水平。销售库存比2023年年中触底回升,且领先库存增速1年左右,指向美国补库可能持续到年底。补库作为需求的加强项,库存回补或能继续提振美国进口需求。

注:本文来自国金证券2024年6月8日发布的《美国经济的“温度”与“温差”》,分析师:赵伟(执业S1130521120002)zhaow@gjzq.com.cn,陈达飞(执业S1130522120002)chendafei@gjzq.com.cn,赵宇(执业S1130523020002)zhaoyu2@gjzq.com.cn