【国元研究 ·宏观】如何看央行国债借入操作

宏观:如何看央行国债借入操作

本周关注:

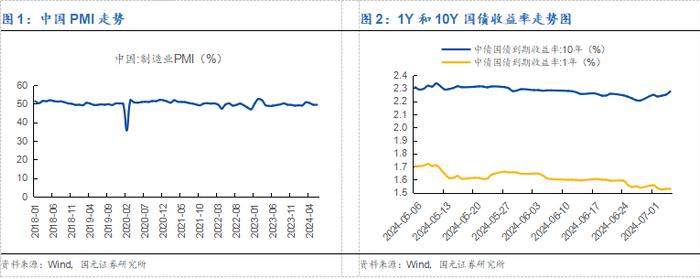

央行的长期国债借入操作就是为了改变长端收益率下行过快的问题,受此影响,本周债券收益率曲线显著走陡。

若收益率太低,则经济预期和汇率不保,反之则信贷投放和社会融资规模不保,这必然涉及取舍问题。一个中庸之道是:曲线变陡的同时,曲线不会总体上移,也就是说,央行不能用总量政策解决长端收益率的问题。

但央行的卖空操作,实际上也蕴含着一些总量政策,比如,若央行卖掉借入的债券,则相对于货币政策的收紧,这时,央行在其他渠道应多投放货币,以保证流动性总量的稳定,这意味着,受到实质压力的,只可能是长久期债券。

央行的干预的确会给长端利率带来压力,短期可适当规避,央行借入债券的“无期限”设计代表着央行在长端收益率的事情上也是面对着一定的压力,因此,我们的确应认真对待这个政策对市场的影响。但是,目前看10Y收益率在曲线中的位置并不高,因此,这些政策上的变化不会影响我们之前继续推荐10Y国债的结论

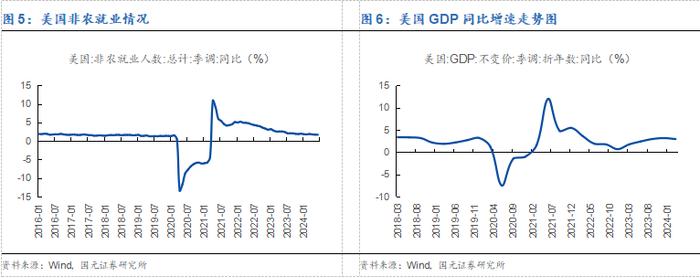

理性看待美国4、5月非农数据的大幅下修,即使在下修后,美国非农就业人数的增长速度也在1.7%附近,比起2019年非农就业情况和目前的GDP增长情况来说,非农就业的增长速度还是偏高的,美国经济也许还在强韧性的状态之中,因此而预测9月美国降息的投资者,可能会落空。

现在的环境简单而直接,一则risk-off的趋势目前看来,只能靠强力且非常规的政策扭转,二则这种risk-off可能即将会传导到全球商品周期中来,因此,利率债的利好环境应未变化,A股量价收缩,黑色系商品表现一般,往后来看,risk-off依然是一个更为顺畅且确定的方向。

投资建议:

宏观经济:大规模设备更新的速度正在下降,这将导致宏观增长的位置可能会缓慢向去年年底的位置弥合。

资产配置:流动性梗阻现象映射在资产配置上就是持续性的risk-off,利率债应该还是占优资产。

权益市场:考虑到信用投放的问题依然无法解决,指数层面表现有限,可适当关注出口、出海及环保这些阿尔法层面的景气机会。

利率债:若流动性梗阻无法解决,利率债的行情持续性仍然有。综合考虑多方因素,建议仍然保持中性久期,但慎赌超长期利率债。

信用市场:在风控允许的范围内,可以尽可能下潜城投信用,目前看,在极端的配置图景下,信用利差有历史性新低的可能;但是地产信用还要等等。

商品市场:商品周期可能重新下降,5月的商品有概率是周期高点。

宏观政策落地不及预期等

本报告摘自国元证券2024年7月7日已发布的《如何看央行国债借入操作》查看原文,具体报告及分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师介绍

分析师:杨为敩

执业证书编号:S0020521060001

分析师:孟子君

执业证书编号:S0020521120001