【国元研究 · 电子】手机汽车双线带动,24Q2业绩保持高增态势——韦尔股份(603501)2024年中期业绩预告点评

2024-07-09 07:30:53 - 市场投研资讯

电子:手机汽车双线带动,24Q2业绩保持高增态势——韦尔股份(603501)2024年中期业绩预告点评

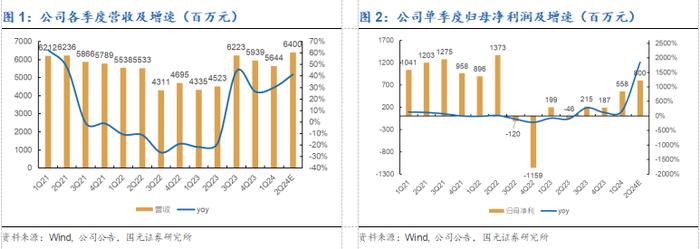

7月5日,公司发布2024年中期业绩预告,预计24H1营收实现119.04-121.84亿元(按中值计算YoY+35.97%),预计归母净利达到13.08-14.08亿元(中值YoY+787.58%)。从二季度来看,公司预计营收实现62.60-65.40亿元(中值YoY+41.50%),预计公司归母净利实现7.5-8.5亿元(中值YoY+1739.13%)。

公司推出的OV50H和OV50K40等高规格料号在高端智能手机市场产品导入顺利,目前OV50H已上量小米14Pro等机型,OV50K40在荣耀Magic6至臻版首发,有望上量小米、华为等新机型。

汽车自动驾驶渗透率提升带动CIS需求,L2向L3过度将带动单车摄像头数量增加,叠加CIS向高像素方向升级,带动价格提升。公司推出的OX08D10具有领先的低光性和低功耗,目前已预集成多家平台。

目前公司存货基本回归健康水位,相较22Q3库存最高点,24Q1已下降52.72%,64MP等老产品基本出清,叠加50MP产品出货增加,产品结构改善带动公司毛利率逐步修复。

下行风险:下游景气度加速提升;手机CIS加速导入高端市场;自动驾驶渗透率提速

上行风险:新产品导入客户不及预期;下游需求不及预期;其他系统性风险

本报告摘自国元证券2024年7月8日已发布的《手机汽车双线带动,24Q2业绩保持高增态势——公司2024年中期业绩预告点评》查看原文,具体报告及分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师介绍

分析师:彭琦

执业证书编号:S0020523120001