中信建投:中国财税改革系列

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

央地关系包含内容非常丰富,可以用一个词来概括,即为财税。财税既包括政治关系,也涉及经济关系,而所有的央地财税关系都可以从一个点切入——财政账本。

央地财税关系包括三个层次:财权、事责和债务。探讨央地财税关系,我们终究绕不开这三层关系。

中信建投证券宏观团队带来中国财税改革系列报告,持续更新相关研究成果:

央地财税关系包括三个层次:财权、事责和债务。

若更深次理解央地关系,还需解剖财税框架背后的经济和制度成因。未来我们进一步开拓相关研究。

作为央地财税改革系列研究第一篇,本文重在探讨隐藏在预算账本之下的央地事责关系。

相较粗糙的主观叙事,本系列重在用大量的财税数据来“工笔”刻画央地财税关系。通过对既有央地财税关系的规律把握,我们最终对未来趋势做出展望。

核心观点:中国未来央地支出事责或迎来三大趋势:

(一)土地出让金支出占比下降,最终财政支出中地方占比收缩,县级政府支出下降更为明显。

(二)地方政府逐步从建筑投资职能,向民生保障职能切换。

(三)央地财事关系重点从基建向社保转移,地方社保压力分化,中央统筹力度加大。

摘要:央地关系包含内容非常丰富,可以用一个词来概括,即为财税。财税既包括政治关系,也涉及经济关系,而所有的央地财税关系都可以从一个点切入——财政账本。

央地财税关系包括三个层次:财权、事责和债务。探讨央地财税关系,我们终究绕不开这三层关系。

作为央地财税关系系列的第一篇,我们首先重点探讨央地支出关系。

结合财政账本,我们从定量层面给出清晰刻画——中国央地事责,即央地支出关系究竟有何规律?未来中国央地财事关系又将走向何方?

一、央地关系之一般预算支出:地方支出占绝大比重。

一般预算支出刻画的央地事责存在三个规律:

(一)一般预算支出中地方支出占据绝对比重(占比86%),可见地方承担绝对的支出责任。结构上民生、基建、行政类等支出均主要由地方承担,中央主要负责国防、外交支出。

(二)财政总量支出波动,基本被地方财政牵引。原因在于过往基建支出发挥逆周期调控作用,故而基建支出的周期性波动牵引地方一般公共支出周期性波动。

(三)地方之间支出结构差异极大,欠发达地区基建和付息支出占比较大,而发达地区科技支出领先。

二、央地关系之政府性基金支出:地方支出的重要支柱

政府性支出有三条规律值得把握。

(一)政府性基金是地方重要支出。政府性支出规模占两本账(一般公共预算+政府性基金)总支出比重达到30%。政府性支出主要由土地出让相关支出、专项债支出构成。

(二)土地出让支出中约30%投向基建,包括土地开发时的七通一平,以及其他城市建设。超过一半的支出为征地拆迁补偿,形成当地居民的地产与消费需求。

(三)土地出让金支出规模主要集中在县市级,省本级、市本级支出规模占比较低。

三、央地关系之社会保险基金支出

(一)社会保险支出中,养老、医疗保险支出占比超95%,养老支出占据绝对权重(七成),医疗支出占比上升较快。

(二)社会保险支出的特点是非线性增长,与GDP并不同步。人口老龄化程度不断加深,单位GDP中负担的社会保险支出不断加重。

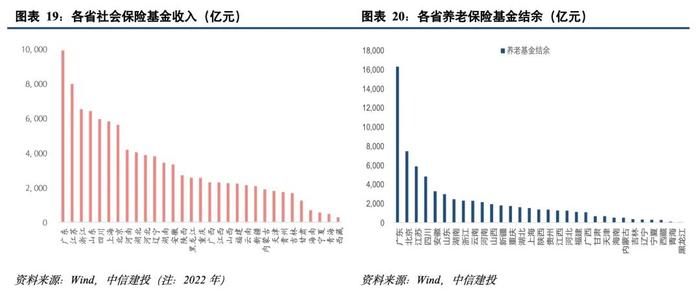

(三)社会保险支出结构矛盾,社保结余能力与省际GDP规模相关性弱,与人口结构与流动趋势相关性强,老龄化率高、人口净流入的地区社保基金相对结余少,支出压力大。

四、央地财事关系未来预计有三个趋势

一是土地出让金支出占比下降,最终财政支出中地方占比收缩,县级政府支出下降更为明显。

房地产由投资品向消费品时代转变,未来土地出让金收支占比下降,地方(尤其县级)政府土地出让金支出占比下降尤为明显。

二是地方政府逐步从建筑投资职能,向民生保障职能切换。

随着地方基本城市建设支出中枢下移,民生支出占比将不断抬升,尤其医疗健康支出和社会保障支出占比,相比其他国家系统性偏低,是未来民生支出扩张的主要方向。

近年这一财政支出意图已逐步体现,尤其补贴社保的支出扩张明显。

三是央地财事关系重点从基建向社保转移,地方社保压力分化,中央统筹力度加大。

中央对社保统筹的力度将加大,2022年我国建立全国统筹制度以来,全国统筹跨省转移的养老基金规模不断攀升,未来各地人口流动与人口结构分化趋势也将进一步演绎,养老保险支出压力进一步分化,中央将进一步加大全国统筹调剂基金跨省转移力度。

风险提示:政策理解不透彻,对政策意图、政策影响分析不准确。

宏观经济走势仍存不确定性。当前宏观经济复苏总体好于预期,但结构上仍有分化,房地产市场多项指标仍处于负增长状态,工业品和居民消费价格指数表现仍偏弱,未来经济能否保持回暖趋势,仍需观察。

美国当前通胀仍高于预期,其货币政策紧缩周期可能延长,高利率环境或维持更长时间,拖累全球经济增长动力和资产价格表现。

地缘政治冲突仍存不确定性,扰动全球经济增长前景和市场风险偏好。

报告来源

证券研究报告名称:《央地关系之财政支出——中国财税改革系列(一)》

对外发布时间:2024年6月11日

报告发布机构:中信建投证券股份有限公司

本报告分析师:周君芝,执业证书编号:S1440524020001

本报告分析师:王泽选,执业证书编号:S1440520070003

核心观点:相较支出,财税收入更能清晰反映央地权力分配架构。

本文是《中国财税改革系列》之二,重在梳理当前中国央地财税收入的现实和约束,展望未来财税收入的改革方向。

中国财政缘何需要改革?土地出让金收入下降,既有财税运转逻辑打破,财税的现实约束显性化:

1、地方税种不足;

2、土地出让金对地方财力扰动较大;

3、不同地区的财力分化日益拉大;

4、社保对税收依赖过重且收支平衡压力渐增。

中国财税收入将如何改革?四个方向值得期待:

1、培育地方税种。

短期操作或有消费税改革;长期提高直接税比重,如推进房产税改革、完善个人所得税制度等。

2、加强国有资本经营预算统筹力度。

3、完善财政转移支付机制。

4、提升全国社保统筹力度。

本系列第一篇,我们探讨了央地支出责任关系。相较支出责任,财税关系背后的财权划分,能够更加清晰描绘央地权力架构。

作为央地财税关系系列的第二篇,我们重点探讨央地收入关系。从定量层面给出清晰刻画——中国央地财权,即央地收入关系究竟有何规律,未来中国央地财事关系又将走向何方?

一、央地关系之一般公共预算:地方税种欠缺,地区极度分化

(一)几次税改均提升了中央财政收入比重,但税改落定后地方加强当地经济发展,地方税收占比有再度提升趋势,而2017年营改增后地方再无主力税种,叠加减税降费,地方税收占比便不再上升,央地财税格局稳定了下来。

(二)地方财政收入严重分化,欠发达地区财力匮乏,中央在全国税收中占比虽高达45%,但向地方转移支付力度逐年加大,近年近乎全部转给地方,当前中央本级支出已基本靠发债支持。

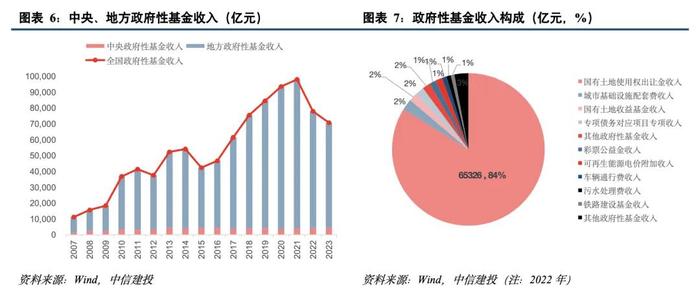

二、央地关系之政府性基金:地方土地出让形成的增量财力

(一)政府性基金是地方重要收入来源,其中又以土地出让金收入为主导,占比80%以上。这是在分税制使得地方可用财力下降后,地方围绕土地出让和开发形成的新的可用财力,是推动当地经济建设发展的关键力量之一。

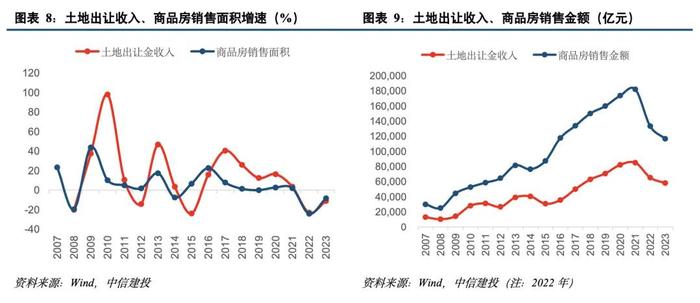

(二)土地出让金收入与房地产市场形势高度相关,同步跟随或略滞后于地产波动。2022年以来,房地产市场持续低迷,土地出让收入连续负增长,前所未有,地方第二财政压力随之增大。

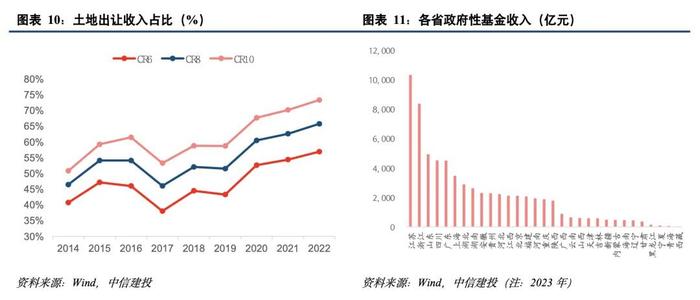

(三)土地出让金的地方依赖度极度分化。土地的价值是其背后附属物经济价值的总和,土地出让收入的省际分布差异比税收更大,且集中度的提升趋势比税收更为显著。发达地区的广义财力反而更依赖土地。

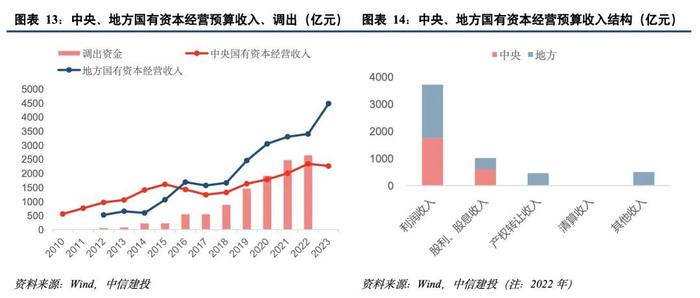

三、央地关系之国有资本经营预算:规模小但贡献提速

(一)国有资本经营预算收入仅数千亿元,中央占比1/3,地方占比2/3。但动态看其增长较快,主要是国有资本收益收取比例不断提高,供给侧改革后国企利润也增长较快。

(二)上缴公共财政比例增加,在保障民生领域贡献加大。国有资本经营预算与一般公共预算的统筹力度不断加大,国有资本收益上缴公共财政比例不断提升,长远看弥补的公共财政收支缺口责任会不断加大。

四、央地关系之社会保险基金收入:财政依赖较重,区域分化加剧

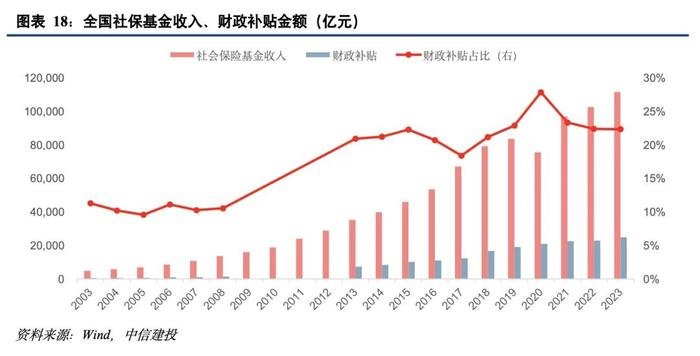

(一)社会保险收入端越发依赖财政补贴。保险费虽占据大头,但对财政补贴的依赖度不断提高,2005-2023年,财政补贴规模由668亿元增至2.5万亿元,占比由9.6%提升至22.3%。

(二)社保结余能力与省际GDP规模相关性弱,与人口结构与流动趋势相关性强,老龄化率高、人口净流入的地区社保收支压力大。中央全国统筹力度不断加大。

五、中国财税改革的方向。

一是纵向的改革,主要在地方税种培育,以及国有资本经营预算的统筹。

未来央地收入的改革需提振地方财力,

方向一是健全地方税体系,短期或从消费税征收环节后移、并稳步下滑地方入手,长期是逐步提高直接税比重,包括推进房产税改革、完善综合与分类相结合的个人所得税制度等。

方向二是加强国有资本经营预算的统筹力度,提高国有资本收益收取比例和上缴公共财政比例。

二是横向的改革,在于平衡地方之间的分化,完善转移支付机制、提升全国社保统筹力度。

随土地市场转弱、人口趋势性向发达地区流动,税收、土地出让收入、社保收支压力在省际之间分化进一步加大。

方向三,未来需要进一步完善转移支付体系,增加一般性转移支付,均衡地区间财力分布。

方向四,提升基本养老保险基金的全国统筹力度,增强中央在民生统筹中的责任。

风险提示:政策理解不透彻,经济走势不确定,海外宏观政策紧缩和地缘政治冲突超预期。

报告来源

证券研究报告名称:《财税收入改革:现实和方向——中国财税改革系列(二)》

对外发布时间:2024年7月1日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

周君芝SAC编号:S1440524020001

王泽选SAC编号:S1440520070003