重点城市加大高端改善产品供应

随着年中冲刺结束,7月房企推盘积极性由增转降。

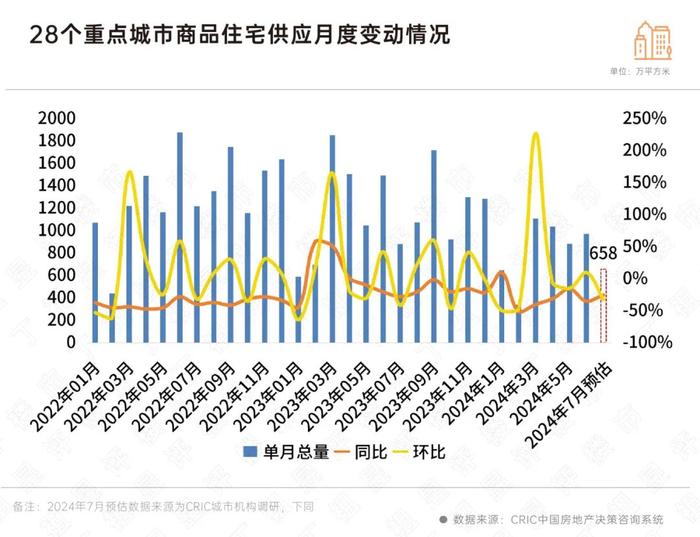

CRIC调研数据显示,28个重点城市预计新增商品住宅供应规模环比下降32%,同比降25%,绝对量较一季度月均下降5.9%。

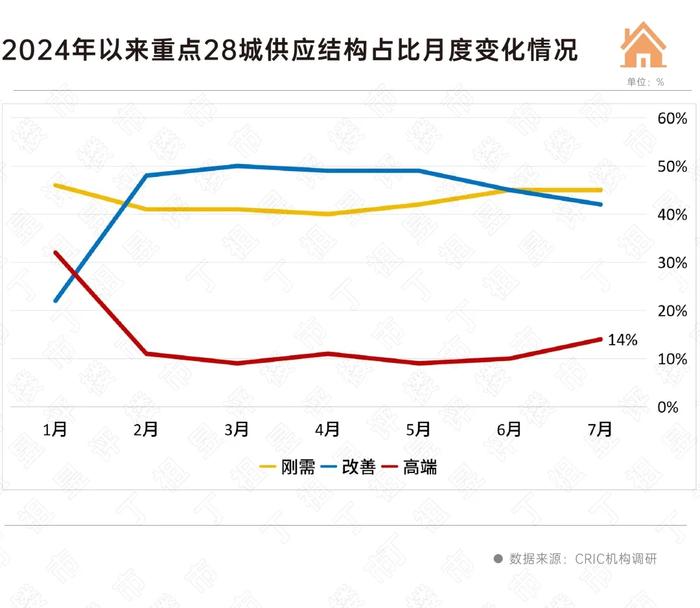

从供应结构来看,重点城市正在加大高端产品供应。7月重点28个城市高端产品供应占比达到14%,较上月增加三个百分点,并创近半年新高。

受政策效应持续释放叠加供给结构持续优化,预计7月整体成交大概率延续企稳态势。

7月市场进入营销淡季,房企推盘积极性由增转降。

据CRIC调研,7月28个重点城市新建商品住宅预计新增供应面积658万平方米,环比下降32%,同比下降25%,绝对量已不及一季度月均699万平方米。

一线同环比保持正增,累计同比降幅持续收窄至2成以内。

具体来看,北京供应集中放量,预计7月供应量将达到52万平方米,绝对量为年内次高,预期将有4600余套房源入市。上海稳中有增,供应量同环比增幅分别达16%和12%,主要得益于“沪九条”新政利好窗口期,成交持续放量,“以销定产”模式下房企推盘积极性稳步回升,推货节奏明显加快。

二三线供应稳中有降,预计环比降幅均在四成以上,分化持续加剧。

从变化情况来看,大致可以分为四类:重庆、厦门、徐州和漳州等供应环比增长超六成,迎来阶段性放量;天津、郑州、南宁和福州供应端迎来小幅修复,环比涨幅在一成以内,整体供应仍处于阶段性低位;西安、成都、杭州等前期热点城市供应迎来阶段性回调,环比下调六成以上;多数城市供应低迷,同环比齐降,合肥、南京跌幅较小,青岛、昆明、济南等城市跌幅相对较大。

从供应结构来看,重点28个城市城市刚需、改善、高端占比结构为45%、42%和14%,整体呈现出以刚需、改善为主,高端为辅的供应格局。

从月度变化来看,7月重点城市高端产品供应占比较上个月提升3个百分点至14%,占比为近半年来最高。1月高端产品供应占比则达到32%。

具体城市来看,福州、苏州高端产品占比显著上升,达到81%和60%,其中苏州高端产品供应占比较上月增长17个百分点,另外合肥高端产品供应占比也达到39%,占比微高于刚需、改善供应。无锡、武汉、南京、长沙和郑州相较于上个月也明显增加了高端产品的供应。

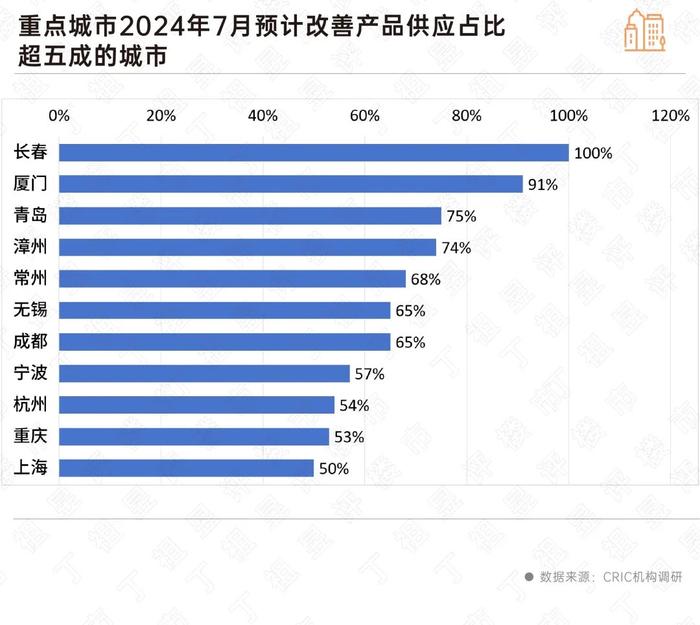

重点28城中,有11城改善产品占比在50%以上,其中长春更是全部为改善产品,厦门改善产品供应比例也在九成以上,青岛、漳州、常州、无锡和成都改善产品供应占比也在六成以上。上海则以刚需、改善为主力,占比均在5成左右。

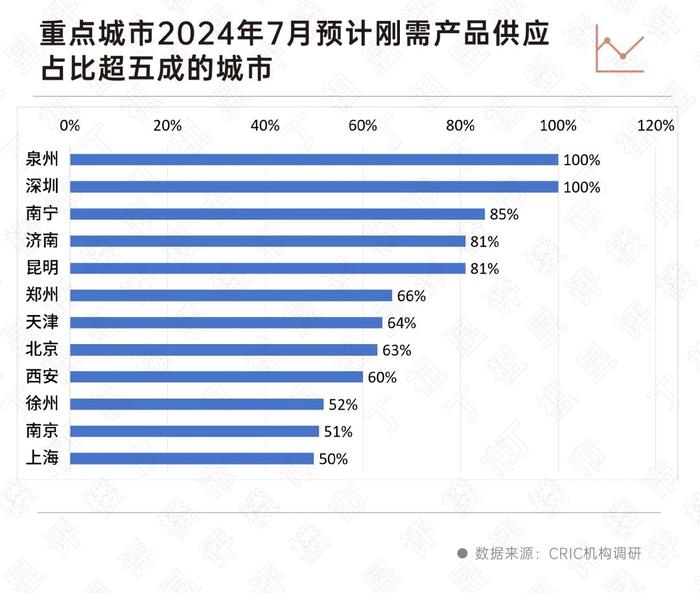

另外,泉州、深圳、南宁、济南、昆明、郑州、天津、北京、西安等城市刚需产品供应占比都在60%以上,事实上这些城市当前主要以刚需客为成交主力,房企推盘偏好刚需产品也迎合主流需求。

据CRIC根据推盘所处区域及2024年以来各区域板块历史去化情况预估,预计7月整体去化率为27%,环比降2个百分点,同比降9个百分点市场热度预计与2024年一季度基本持平。

不同城市分化行情预期还将延续,大体可以分为以下几类典型城市:

北京、上海、成都、杭州等核心一二线城市,热度居前,去化率预计能保持在4成以上。典型如北京,6月末限购松绑、降首付降利率等利好刺激,新政后项目来访量与认购量均有不同程度的上升,7月仍处于政策窗口期,存量需求尚有释放空间,新房预计成交量达50万方左右,环比增幅约5%。而成都、杭州等城市虽然当前去化率仍处高位,但是同环比齐跌,成都、杭州等去化率已显著低于一季度均值,增长动力略显不足。

广州、深圳、武汉、济南等或因供应放量或供给结构持续优化,市场热度有望低位复苏。以深圳为例,7月供应回落至2600套左右,市场逐渐恢复常态化,不过受改善盘加快入市拉动,成交有望上行,环比增幅预期在2成左右。再如武汉,7月加大了改善产品和高端产品的供给比例,预计新房市场成交能延续弱复苏走势。

不过,以刚需为主导的城市,典型如昆明、青岛、重庆等,或因供需错配、或因二手房低价分流影响,去化率或将延续同环比齐跌。青岛、重庆加强了改善产品供应占比,但因个盘区位问题,对去化率并无明显改善。另外,昆明仍以主城区刚需项目供应为主,不过因二手房持续分流刚需客群,预计7月去化率将低于2成,因此,对于房企来说只能加强营销力度,以低总价、低首付吸引需求,从而实现去化。

当前市场持续向改善需求偏移,部分城市供应端逐渐加大了改善和高端产品的供应,不过整体仍表现出以刚需、改善为主,高端为辅的供应格局,7月供应量虽稳步回落,但供应结构持续优化,叠加政策效应仍在持续释放,预计接下来整体成交延续企稳态势。

分城市来看,一线北上广深整体市场有望止跌企稳,前期热点城市诸如杭州、成都等短期市场热度则有转弱迹象,后期市场复苏主要与不同城市供给结构、房企让利程度和新政刺激密切相关,城市间、项目间还将持续分化。