【德邦宏观】汇率压力或将迎来缓解 ——2024年6月外汇储备数据点评

程强S0120524010005研究所所长、首席经济学家

▌投资要点

▶核心观点:截止6月底,中国外汇储备32223.58亿美元,环比减少96.8亿美元。受人民币汇率贬值影响,结售汇差和外资资产配置变化或是外储减少的主要原因;美债收益率继续下行支撑外债估值提升。向前看,外储方面,预计估值因素继续推升外储,交易因素对外储的消耗减小;汇率方面,预计短期内美元指数将有所回落,人民币汇率有望迎来升值窗口;央行货币政策方面,我们认为降准和存款利率、LPR调降可能性更大,短期汇率承压和潘行长陆家嘴论坛提示淡化MLF政策利率作用影响下,OMO和MLF利率变动可能性有限。

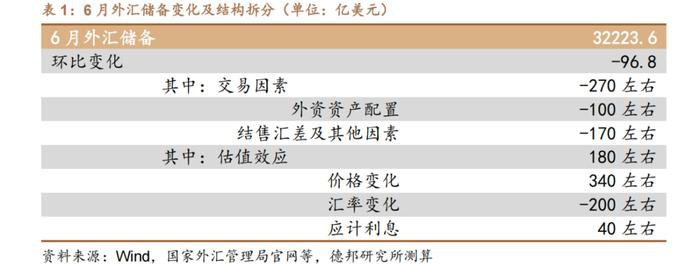

·交易因素导致6月外储减少:截止6月底,中国外汇储备32223.58亿美元,环比减少96.8亿美元。从外储变化的各因素来看,导致6月外储环比减少的主因是人民币汇率贬值导致的结汇需求下降和国内主要股指下跌导致的外资流出等交易因素,6月人民币汇率贬值压力上升或对结汇需求产生压制,叠加6月国内权益资产下跌幅度不小,外资资产配置层面或也存在一定流出压力;而美债收益率下行继续推升外储中的外债估值,估值效应部分对冲交易因素导致的外储下降幅度。

·估值效应:

▶外债收益率下降,我国持债估值上升,结合应计利息估算使外储增加380亿美元左右。6月美债到期收益率有所下行,对应债券价格上升,对我国外汇储备规模产生的估值效应影响较大;日本、英国、澳大利亚、法国、德国国债收益率多数下行,由于持有规模有限等因素,估算五国国债估值变化对我国外储影响较小,外债估值变化预计使我国外汇储备增加340亿美元左右。此外,6月持有美债应计利息预计40亿美元左右,因此估值与利息合计影响我国外汇储备增加380亿美元左右。

▶6月美元指数回升,美元兑日元、英镑、欧元均有所升值,兑澳元有所贬值,估算汇率折算造成的汇兑损失在200亿美元左右。6月末,美元指数较5月末环比上涨1.2%,具体来看,6月底美元兑日元、英镑、欧元汇率分别较5月底上涨2.2%、0.7%和1.2%,美元兑澳元下跌0.2%。以外管局公布的各币种兑换美元比例对比测算,估算6月美元升值导致非美元资产兑换为美元时产生汇兑损失在200亿美元左右。

▶综上两方面因素,估算估值效应引起外汇储备增加180亿美元左右。

·交易因素:

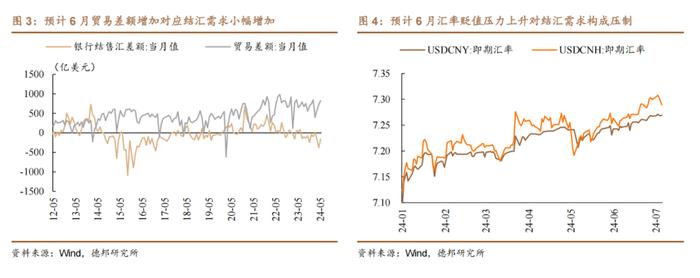

·预计6月银行结售汇逆差扩大至170亿美元左右。从贸易差额看,预计6月美元计价贸易顺差860亿美元,环比较5月增加34亿美元,相应地结汇需求或有所增加;但另一方面,美元兑人民币汇率继续在7.2以上高位运行,6月平均汇率较5月上升0.3%至7.2558,上破7.25关键点位,人民币汇率贬值压力不小,汇率因素对结汇需求的影响较明显,一增一减之下,汇率贬值因素对结售汇差额的影响或占优;此外,结售汇差还受到其他购汇、用汇等需求影响,预计6月结售汇逆差在170亿美元左右,较上月结售汇逆差的159.49亿美元有所扩大。

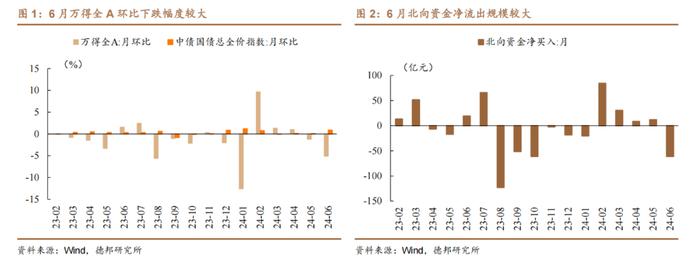

·预计6月境外机构配置人民币资产规模减少100亿美元左右。受人民币资产走势变化影响,今年一季度外资对中国资产配置变化较为明显,二季度前半段国内大类资产价格波动放缓,6月股指走弱,万得全A月环比下跌5.13%,或对境外机构配置人民币资产规模产生一定不利影响,6月北向资金净流出61.17亿美元,预计6月境外机构配置人民币资产规模减少100亿美元左右。

·综上两方面因素,预计交易因素引起外汇储备减少270亿美元左右。

▶向前看,外储方面,7月以来主要发达经济体国债收益率走势有所分化,但占持有外债比例最大的美债收益率仍在下降,主要外币兑美元以升值为主。今年以来美联储降息预期反复,下半年美联储可能开启降息周期,我们认为年内不降息或降息一次的概率较大,预期的反复或将迎来终点,美债收益率下行的趋势或将更具确定性,预计估值效应继续对外汇储备形成正向影响。

▶预计6月美元计价出口同比增长7.0%,增速较上月小幅回落0.6个百分点,出口走势仍相对积极,对结汇需求有一定支撑。从美元兑人民币汇率看,USDCNY自6月中旬起持续在7.25以上运行,预计交易因素继续对外汇储备形成消耗。

▶汇率方面,6月人民币汇率贬值主要是非美发达经济体先行降息——美元升值导致的,随着降息交易的持续,预计美元指数将有所回落,人民币汇率也有望迎来升值窗口,人民币汇率对外储的影响或将减弱,交易因素对外汇储备的消耗或将缩小。

▶央行货币政策工具方面,我们认为数量型工具降准和价格性工具调降存款利率和LPR的可能性更大,短期汇率承压和潘行长陆家嘴论坛提示淡化MLF政策利率作用影响下,OMO和MLF利率变动的可能性有限。

▶风险提示:美联储货币政策超预期;国内货币政策超预期;国际地缘政治变化导致汇率波动。

报告信息

证券研究报告:汇率压力或将迎来缓解——2024年6月外汇储备数据点评

研报撰写人员:程强(S0120524010005,研究所所长、首席经济学家)

对外发布时间:2024年7月8日

报告发布机构:德邦证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

程强,德邦证券研究所所长、首席经济学家,CFA,CPA,北京大学理学学士,经济学硕士、博士,北京大学经济学院EDP中心特约校外讲师。曾就职于中国石化、北京市政府,进入市场后,先后担任华泰证券高级宏观分析师,中信证券首席宏观分析师。从事研究工作多年,具有企业、政府和金融机构等多重工作经验,曾在北京大学学报等核心期刊发表多篇文章。

【招聘需求】

正式研究员+实习生

【研究员任职要求】

1.重点院校硕士研究生及以上学历;

2.1-5年相关工作经验,在商品研究、海外研究等领域有经验者优先;

3.具备扎实的理论基础,逻辑思维能力突出,文字及口头表达沟通能力强;

4.有高度责任心、抗压能力、进取精神与团队意识。

【实习生任职要求】

1.重点院校硕士研究生及以上学历,有宏观相关实习经历者优先;

2.熟练使用Office,Wind,Bloomberg等基础工具;

3.有志于从事研究工作,细心尽职、吃苦耐劳、有梦有理想;

4.实习期不少于3个月,我们提供正式入职流程、实习证明

【其他信息】

1.招聘人数:若干

2.工作地点:北京/上海/深圳

3.请将简历和代表性研究成果发送至debangmacrozhaopin@163.com

4.简历请按照“姓名-学历-毕业院校-社招/实习”命名

适当性说明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供德邦证券的专业投资者参考,完整的投资观点应以德邦证券研究所发布的完整报告为准。若您并非德邦证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

分析师承诺:本人具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的职业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,本报告所采用的数据和信息均来自市场公开信息,本人对这些信息的准确性或完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的信息和意见仅供参考。本人过去不曾与、现在不与、未来也将不会因本报告中的具体推荐意见或观点而直接或间接收任何形式的补偿,分析结论不受任何第三方的授意或影响,特此证明。

免责声明

德邦证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告中的信息均来源于合规渠道,德邦证券研究所力求准确、可靠,但对这些信息的准确性及完整性均不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。德邦证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。