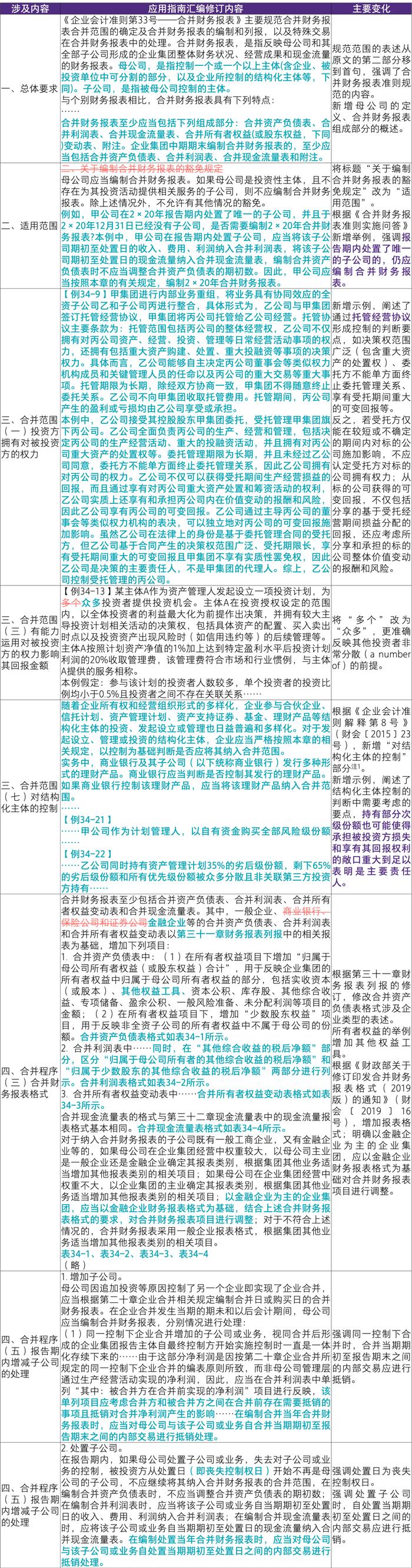

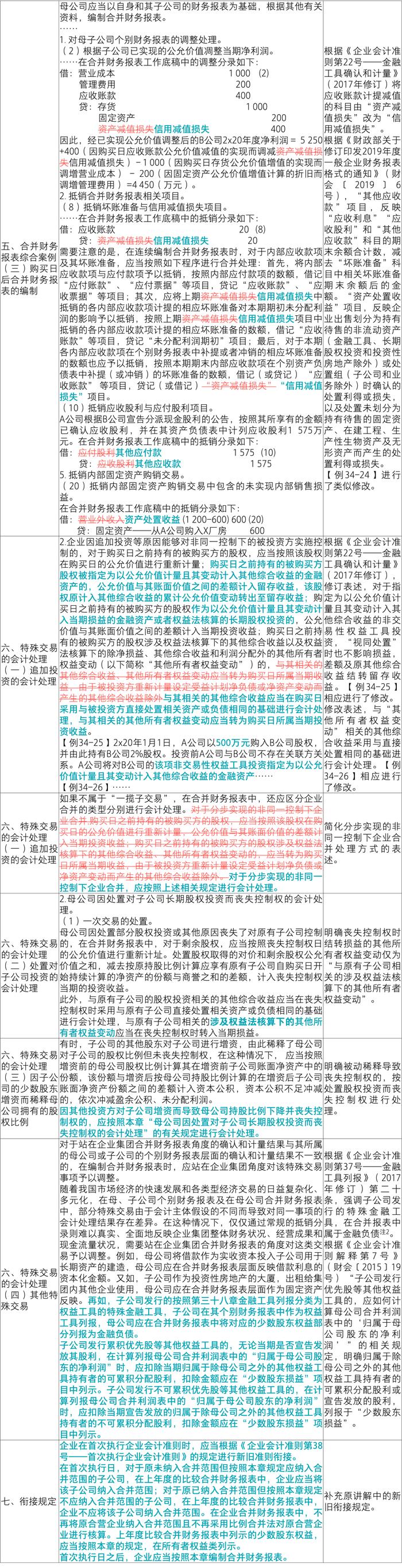

《企业会计准则应用指南汇编2024》 合并财务报表章节主要变化

2024年3月,财政部会计司编写的《企业会计准则应用指南汇编2024》出版发行,该出版物分上下两册,共1628页。该书出版后,与财政部会计司2021年3月编写的《企业会计准则汇编2021》形成“准则汇编+指南汇编”的企业会计准则实施工具书组合,提供了实务查找和执行准则的“字典”,并为准则监管提供依据,服务企业会计准则闭环有效运行。

致同将陆续发布“会计准则应用指南汇编提示”系列文章,通过对比《企业会计准则讲解2010》和2014年以来陆续发布的18本企业会计准则应用指南单行本等基础文件,研究分析《企业会计准则应用指南汇编2024》(以下简称“《应用指南汇编(2024)》”)主要变化内容,具体包括《应用指南汇编》变化概要、核心变化内容和主要章节修订情况等,以方便大家学习。本期文章为《应用指南汇编(2024)》第三十四章主要变化,相关会计科目和主要账务处理的变化未来汇总发布。

第三十四章合并财务报表

注1:根据《关于严格执行企业会计准则切实做好企业2023年年报工作的通知》(财会〔2023〕29号),企业应当按照《企业会计准则第33号——合并财务报表》(财会〔2014〕10号,以下简称合并财务报表准则)的相关规定,综合考虑所有相关事实和情况,按照控制定义的三项要素判断企业是否控制被投资方。企业在判断是否拥有对被投资方的权力时,应当仅考虑与被投资方相关的实质性权利,包括自身所享有的实质性权利以及其他方所享有的实质性权利。企业不应仅以子公司自愿破产、签订一致行动协议或修改公司章程等个别事实为依据作出判断,随意改变合并财务报表范围。对控制的评估是持续的,当环境或情况发生变化时,投资方需要评估控制的三项要素中的一项或多项是否发生了变化,是否影响了投资方对被投资方控制的判断。企业应当审慎考虑与子公司相关的实质性权利,对是否丧失对子公司的控制权进行综合判断。合并财务报表的合并范围应当以控制为基础予以确定,不仅包括根据表决权(或类似权利)本身或者结合其他安排确定的子公司,也包括基于一项或多项合同安排决定的结构化主体。在判断是否将结构化主体纳入合并范围时,如证券化产品、资产支持融资工具、部分投资基金(如REITs)等,企业应当严格遵循上述有关要求,按照合并财务报表准则的相关规定,综合所有事实和情况进行判断和会计处理。企业应当将所有控制的被投资方纳入合并范围(涉及母公司是投资性主体的情形除外),不得将未控制或丧失控制权的被投资方纳入合并范围,也不得将控制的被投资方不纳入合并范围。

注2:根据《关于严格执行企业会计准则切实加强企业2020年年报工作的通知》(财会〔2021〕2号),对于可回售工具,例如某些开放式基金的可随时赎回的基金份额,以及发行方仅在清算时才有义务向另一方按比例交付其净资产的金融工具,例如属于有限寿命工具的封闭式基金、理财产品的份额、信托计划等寿命固定的结构化主体的份额,如果满足《企业会计准则第37号——金融工具列报》(财会〔2017〕14号)第三章中规定的分类为权益工具的条件,发行方在其个别财务报表中应当作为权益工具列报,在企业集团合并财务报表中对应的少数股东权益部分应当分类为金融负债。

注:本专题是致同对准则的理解,实务中应以监管要求为准。《致同研究之会计准则系列》不应视为专业建议。未征得具体专业意见之前,不应依据本系列专题所述内容采取或不采取任何行动。