升24转债:汽车轻量化平台型企业,预计上市价格在110-115元之间

升24转债本期转债募集资金为28亿元,扣除发行费用后将用于新能源汽车动力总成项目、轻量化汽车关键零部件项目、汽车轻量化结构件绿色制造项目,上市日期为7月10日。

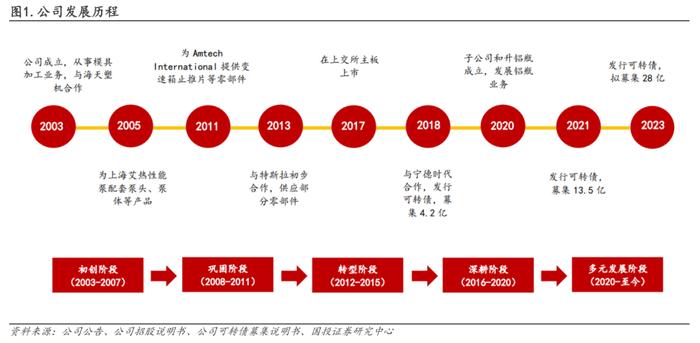

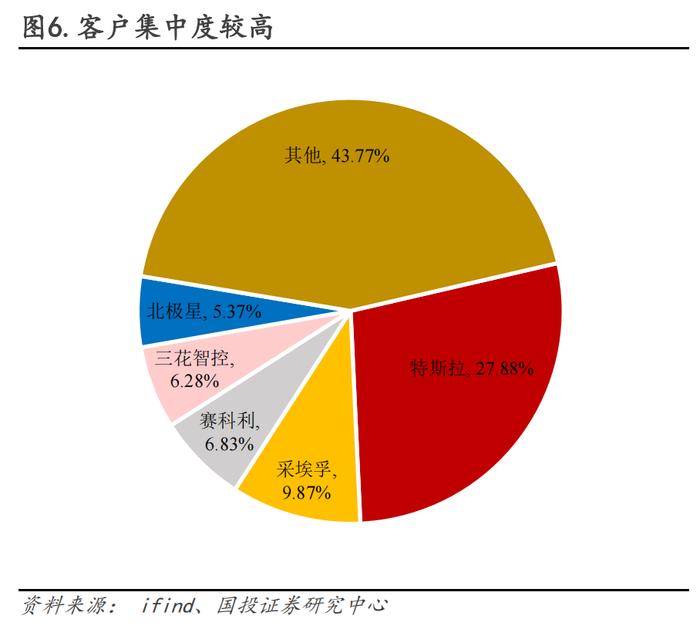

汽车轻量化龙头。公司从模具起家,2013年开始切入特斯拉供应链与其共成长,通过多年的扩张目前已成为兼具压铸、锻造、挤压三大工艺的国内汽车轻量化龙头企业,超85%收入来自汽车零部件,下游客户既包括特斯拉(28%)、北极星(5%)等整车厂,也包括采埃孚(10%)、赛科利、三花智控等TIER1企业,此前特斯拉配套一度占比超50%、海外占比也较高,随着产品与客户的多元化,客户集中度大幅下降、海外收入占比也降低至50%以内。随着特斯拉占比的下降公司毛利率也降至行业平均水平,近年来稳定在24-25%,期间费用较低,现金流状况良好,盈利稳定增长。

产能持续扩张,打造汽车轻量化平台型企业。行业层面,新能源汽车渗透率仍在提升,带动电动车铝材渗透率继续提高,未来十年间单车用铝量翻倍增长;而压铸行业一体化的趋势与重资产属性也注定强者恒强的趋势,龙头份额将进一步提升。公司作为轻量化龙头企业,在压铸工艺的基础上,拓展锻造/挤压工艺、进一步完善产品矩阵,稳步进行产能扩张,本次债券募集资金28亿元,用于湖州地区新能源汽车动力总成项目与宁波北仑地区的轻量化汽车关键零部件项目以及汽车轻量化结构件绿色制造项目,三个项目建成后将为公司带来超30亿的产值;此外公司2023年公司启动了墨西哥生产基地建设项目,未来将拥有熔铸、挤压、压铸、精密加工等全流程工艺,达产后年产值逾6亿美元,实现北美客户的配套。根据wind一致预期,公司24/25年预期归母净利润分别为8.13亿/10.19亿,对应PE分别为11.31X/9.03X。

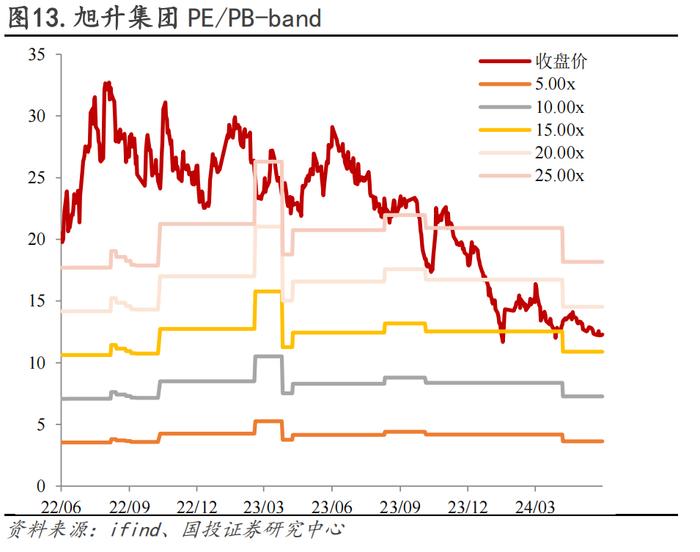

估值处于上市以来低位,股价弹性好、机构关注度较低。从估值来看,公司最新收盘价对应PE(TTM)为13.6X,处于上市以来低位,可比公司爱柯迪PE(TTM)为13.5X/65X,与可比公司基本相当。公司当前A股市值为92亿元,股价弹性较好,一季报重仓机构不足10家、机构关注度较低。

平价、债底保护一般。升24转债利率条款与平均水平相当,附加条款中规中矩。以对应公司7月8日收盘价测算,转债平价为76.49元,平价保护一般;在本文假设下纯债价值为89.11元、YTM为2.64%,债底保护一般。

预计上市价格在110~115元之间。升24转债债项评级AA-、最新平价76.49元,可参考平价相近的爱迪转债(最新收盘价112.5元、溢价率53.96%),考虑到其原股东认购的比例较低,预计升24转债上市首日转股溢价率在45~50%之间,上市价格在110~115元之间,若价格低于110元则可以适当关注。

风险提示:原材料价格等持续上涨、行业竞争加剧、产能消化不及预期

升24转债将于2024年7月10日在上交所上市。

【可转债条款分析】

公司本期可转债发行规模为28亿元,发行期限6年。初始转股价为12.89元,按初始转股价计算,共可转换为2.17亿股旭升集团A股股票。转债全部转股对公司A股总股本的稀释率为23.28%,对流通股(非限售)的稀释率为23.28%。转股期从2024年6月14日起至可转债到期日(2030年6月13日)结束。从发行结果来看本期转债原股东配售比例为22.99%配售比例较低。

利率条款来看,可转债6年票面利率分别为0.20%、0.40%、0.60%、1.50%、1.80%、2.00%,处于近期发行转债的平均票面利率水平,到期赎回价格为112元,略高于平均水平。

信用评级来看,中证鹏元资信对主体与债项分别给予AA-、AA-的评级。增信方面,本次可转债无担保。

就转债的附加条款来看,1)转股价修正条款(15/30,85%);;2)有条件赎回条款为(15/30,130%);3)回售条款(30,70%)。

综合来看,公司本次转债发行利率处于行业平均水平,附加条款中下修条款较为宽松。截至2024/07/08,公司最新收盘价为9.86元,对应平价为76.49元。本期转债评级为AA-、期限为6年,7月8日6年期AA-级中债企业债YTM为4.67%,本文取YTM为4.67%,测算转债纯债价值为89.11元,债底保护一般;到期收益率为2.64%,高于同期限国债收益率。

【正股基本面】

几乎无质押的民企。截至2024年上半年末,公司实际控制人为徐旭东和香港旭日实业有限公司,其中徐旭东直接持股12.41%,并通过旭日实业、旭晟控股间接持有公司34.47%的股份。徐旭东任公司董事长和公司总经理。质押方面,根据中登披露公司控股股东以及实控人目前无股权质押。

模具起家,成为新能车压铸领域龙头企业。旭升集团前身为宁波旭升机械有限公司,成立于2003年、以模具业务起家,后逐渐延伸至铝压铸业务、为工业企业提供零部件,与海天塑机等客户建立合作关系,为其供应注塑机产品的配件,包括分水块、冷却器、固定架等零部件,2013年公司与特斯拉合作、成为其一级供应商,进入新能源汽车市场并与其合作至今,2022年开始公司业务拓展至储能铝部件、铝瓶等新的应用领域。

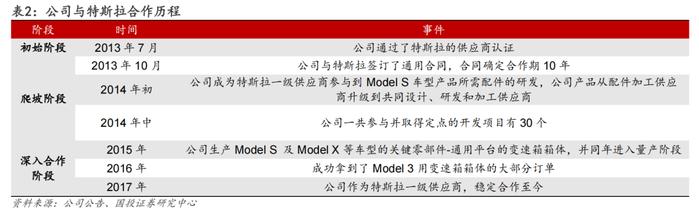

与特斯拉共同成长,拓展其他客户。2013年公司成为特斯拉供应商,从个别零件起步,逐步生产变速箱、电池组件等特斯拉的核心零部件,并开始供应装配完毕的油泵等部件。2016年开始新能源汽车开始爆发,特斯拉业绩进入高速通道,公司产能、业绩也随之爆发,该阶段主要配特斯拉海外车型;其后同时积极拓展其他汽车客户,伴随新能源汽车放量继续保持较快增长。

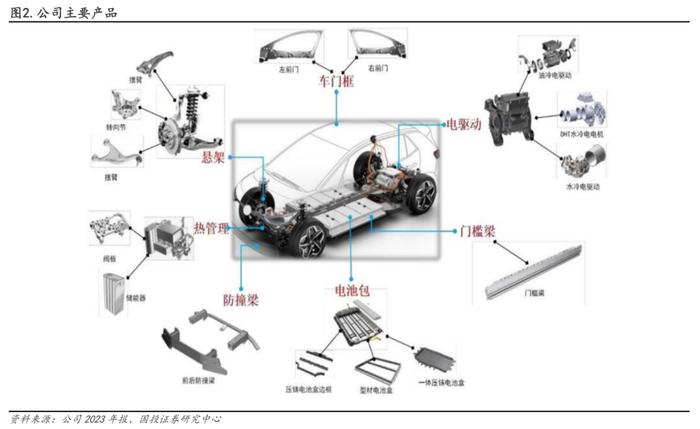

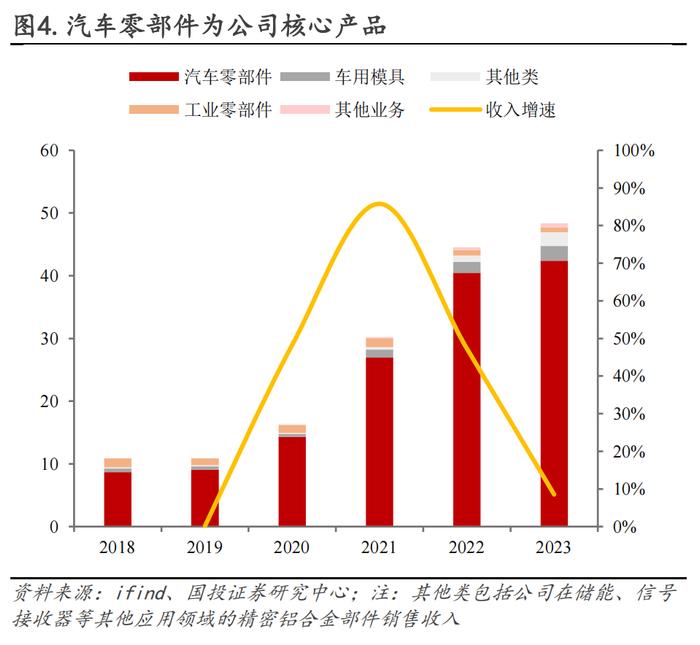

公司主要从事精密铝合金零部件的研发、生产和销售,产品工艺包括压铸、锻造、挤压,公司配套产品丰富,产品序列包括汽车类、工业类、模具类,其中汽车类典型产品包括变速箱箱体、电动机固定架、电子元件保护外壳、电池组模块、油泵组件等,遍及传动、悬挂、电气、电池等系统,近年来公司进一步拓展锻压件,包括座椅骨架、电池包小结构件等,以及挤压型材件,包括白车身、电池盒、电池包纵梁等;工业类产品包括高压清洗机泵头、电机外壳、注塑机集水器、灯具外壳等;模具类产品包括变速箱壳体模具。2023年公司实现销售收入48.34亿,其中42.39亿为汽车零部件,占比87.7%,公司现已是汽车精密铝合金零部件细分领域的龙头企业之一,尤其在新能源轻量化领域具有领先的行业地位,下游客户既包括特斯拉、北极星等全球知名车企,也包括采埃孚/赛科利/三花智控等一级供应商。

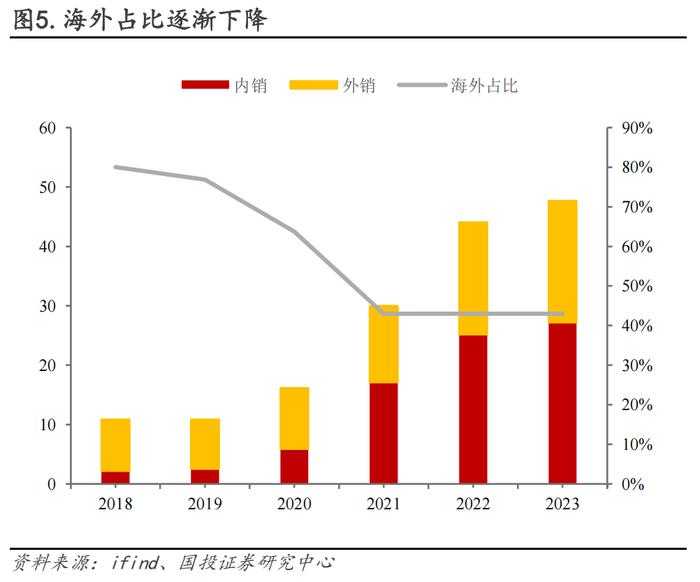

海外占比逐渐下降。公司2013年配套特斯拉以来,海外收入一直保持较高位置,2017年以来公司开始多元化、进行产品与客户的进一步拓展,拓展了除特斯拉以外国内外知名的整车厂、TIER1厂商、动力电池厂,同时大力开拓国内客户,海外收入占比也快速下降至不足50%。

客户集中度逐年下降。公司的主要客户多为全球知名整车企业或一级零部件供应商。2021-2023年度,公司前五大客户占营业收入的比重分别为66.20%、58.86%和56.23%,其中第一大客户占比分别为39.93%、34.37%和27.88%,随着公司产品多元化与客户拓展、客户集中度显著下降,经营稳健化,源于公司积极开拓新客户,丰富客户结构,目前已覆盖北美、欧洲、亚太核心整车企业与Tier1,包括Rivian、Lucid、北极星、比亚迪、长城汽车、蔚来、理想、小鹏、零跑、采埃孚、法雷奥、西门子、宁德时代、赛科利等。

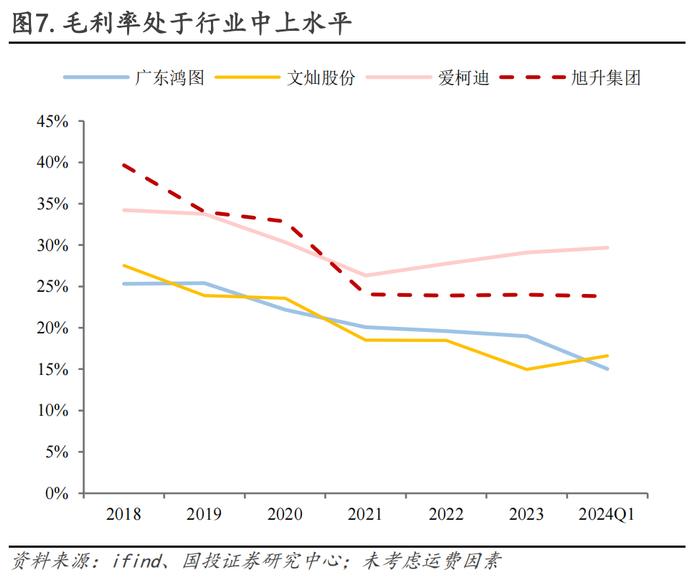

毛利率处于行业中上水平。整体来看,由于21年以来铝价的上涨,导致汽车铝压铸行业的毛利率持续走低,公司与行业变化趋势基本一致;但是另一方面,由于特斯拉在公司收入占比下降,同时行业竞争也逐步加剧、公司还引进相对低毛利的挤压工艺,导致公司毛利率下滑速度明显高于行业,整体来看公司毛利率处于同行业中等水平,近年来随着行业的充分竞争、毛利率也逐步稳定在25%上下的水平。

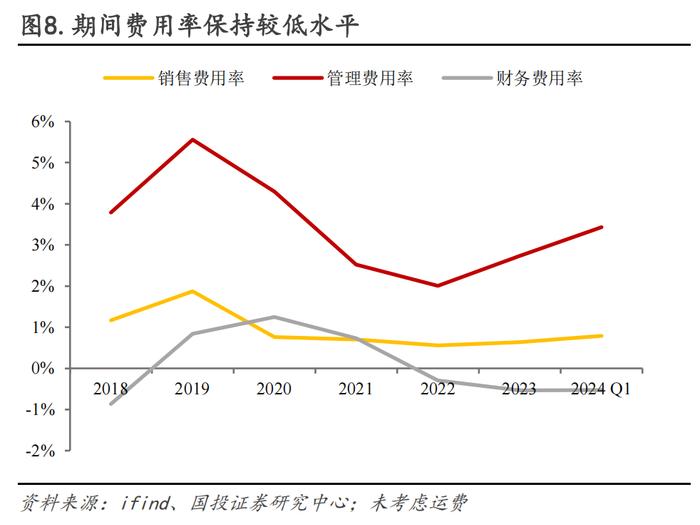

期间费用保持较低水平,2023年随着疫情的结束、公司商旅活动明显增加,差旅费上升导致公司管理费用率略有提升,此外公司在2023年度加大了在人才和数字化建设方面的投入,导致当期职工薪酬和咨询服务费较上期有所增加;销售费用率基本保持在1%以下、规模效应较为明显;财务费用受汇率影响较大,21年年起美元兑人民币汇率一路走高、产生汇兑收益,带动财务费用率为负。

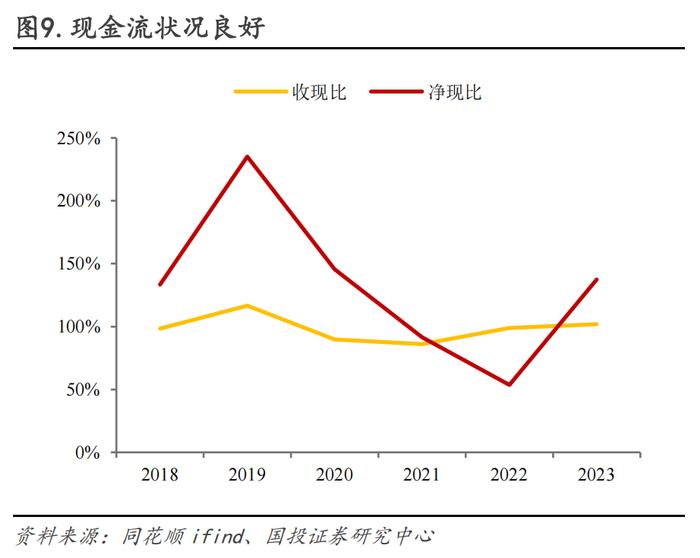

现金流状况良好,公司净现比整体大于100%,22年净现比降低主要因为下游客户需求增加导致存货增加。收现比一直保持在100%左右,现金流水平整体较为稳定且保持良好水平。

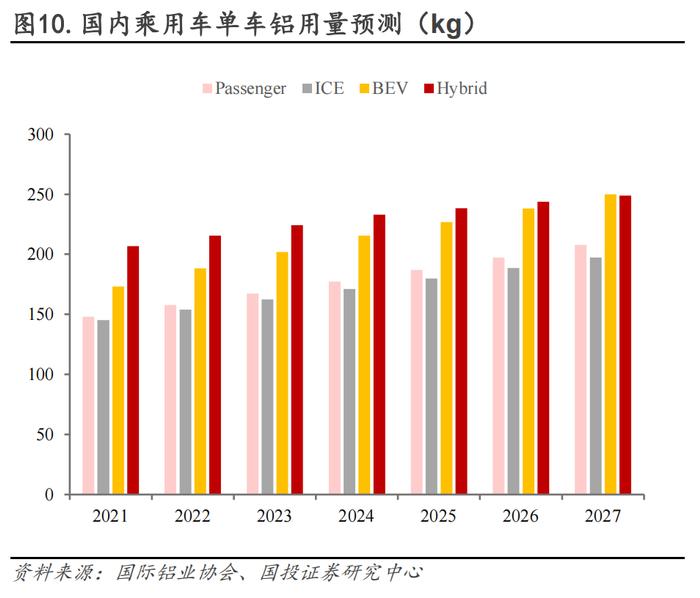

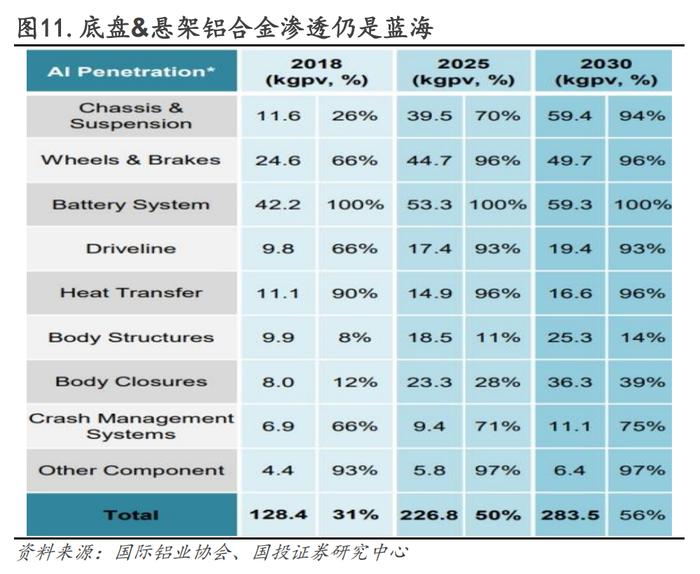

纯电动车铝材渗透率快速提高,未来十年间单车用铝量翻倍增长。根据国际铝业协会的数据,纯电动车整体单车铝用量、渗透率均高于燃油车。整体来看,预计2025年单车铝用量为226.8kg,整体渗透率达到50%,2030年单车铝用量进一步提升至283.5kg,渗透率为56%。细分而言,2018-2030年底盘和悬架、车轮和制动器、车身封闭件绝对铝用量提升较大;预计2025年单车铝用量为179.8kg,渗透率达到38%,2030年进一步提升至222.8kg,渗透率为44%。

铝合金代替传统钢铁是实现汽车轻量化的核心路径,燃油车铝用量仍有3倍提升空间,纯电动车单车铝用量可达车身总重量的二分之一。公司深耕铝压铸零部件21年,是业内少有的同时掌握了压铸、锻造和挤压三种铝合金成型技术及其集成化能力的企业,亟待突破产能瓶颈,乘时代“新”浪。

产能持续扩张,打造汽车轻量化平台型企业。截至24Q1,公司在建工程+固定资产达到47亿元、同比增长15%,2023年公司启动了墨西哥生产基地建设项目,未来将拥有熔铸、挤压、压铸、精密加工等全流程工艺,建成后将显著提升公司在北美地区的配套能力;湖州基地目前处于建设中,主要生产动力电池/电控结构件,满产后产值有望超18亿元;宁波北仑也有两个基地在建,达产后新增产值超10亿元。

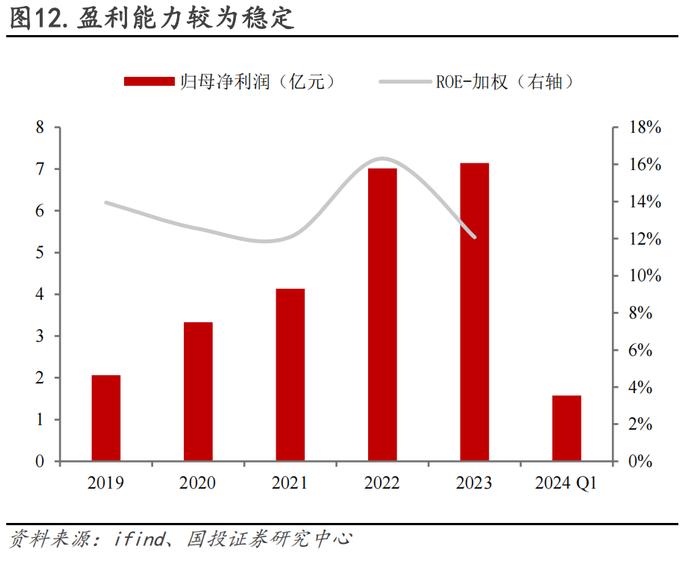

盈利能力较为稳定。历史来看2019—2021年由于毛利率的下降公司ROE出现一定下滑,2022年则受人民币汇率影响出现异常,综合来看公司ROE目前稳定在12%左右的位置,盈利能力整体较为稳定。

【转债募投项目分析】

公司本期转债募集资金为28亿元,扣除发行费用后将用于新能源汽车动力总成项目、轻量化汽车关键零部件项目、汽车轻量化结构件绿色制造项目生产三电系统壳体和铝制轻量化件。

1)新能源汽车动力总成项目。实施主体为子公司旭升精密。浙江省湖州市南浔经济开发区作为实施场地,拟通过新建厂房及生产线的方式新增电池系统壳体总成50万套、电控系统结构件146万套、控制系统结构件100万套。项目建设期36个月,预计T+6年达产100%

2)轻量化汽车关键零部件项目。实施主体为旭升集团。浙江省宁波北仑柴桥临港新材料产业园BL(ZB)21-03-44c地块作为实施场地,拟通过新建厂房及精密机加工生产线的方式新增传动系统结构件130万套、电控系统壳体总成60万套和电池系统结构件25万套。建设期24个月,预计T+4年达产100%

3)汽车轻量化结构件绿色制造项目。实施主体为旭升集团。浙江省宁波市北仑区柴桥雷古山路129号作为实施场地,拟通过新增设备的方式新增传动系统结构件80万套和轻量化车身结构件70万套。建设期24个月,预计T+3年达产100%

李玲SAC执业证书编号:S1450523120005

特别提示:

本公众号所载内容仅供国投证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,国投证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。