点评 | 安踏体育:Anta及户外品牌表现超预期,持续践行高质量增长维持全年指引

本文来自方正证券研究所于2024年7月9日发布的报告《安踏体育:Anta及户外品牌表现超预期,持续践行高质量增长维持全年指引》,欲了解具体内容,请阅读报告原文。

分析师:陈佳妮 S1220520080002

联系人:廖捷

事件:公司发布24Q2运营表现数据。

Anta品牌流水同增长高单位数,高质量增长表现超预期:2Q24安踏品牌流水同比增长高单位数,表现超预期。分业务看,安踏大货、儿童分别同比高单位数、中单位数增长,增速环比改善;线上增长20-25%。经营指标健康,库销比小于5倍,折扣环比改善、同比持平,其中线上折扣改善1-2个点。

Fila品牌流水增长中单位数,主要受儿童及潮牌拖累:分子品牌看,大装同比高单位数增长符合预期;但童装受儿童市场较为饱和,潮牌受周期性及差异化不足影响,表现均较为一般。线上渠道持续亮眼,在去年同期约65%的高基数下仍然实现20%的增长,主要通过抖音等新兴渠道推动。库销比环比基本持平为5倍以下、整体折扣同比持平。

户外品牌流水增速加速向上:2Q24其他品牌实现40-45%增长,其中可隆增长60%,迪桑特增长35-40%,增速表现均加速向上超预期。库销比同比改善至5,可隆线上线下折扣均改善6-7个点、迪桑特持平。

Anta品牌产品及渠道等变革初见成效:公司持续践行大众定位、品牌向上战略方针,根据不同市场及渠道推出不同店型、货品,实现门店产出最大化。产品方面,Anta品牌此前推出欧文系列收效良好,下半年有望加速起量;同时近期发布PG7推出慢跑缓震科技,定位性价比消费表现良好,预计下半年及明年相关性价比产品有望更多推出。渠道方面,品牌一方面在一线城市顶级商圈推出潮鞋、冠军店等尖端店型,同时针对奥莱渠道推出超级安踏店型,目前已开出3家,在原有店型上做改变店效提升超1倍。

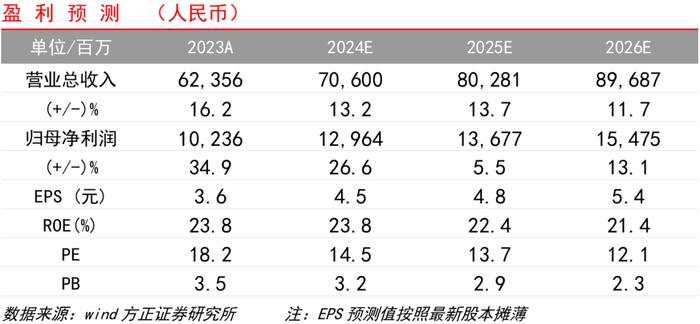

管理层维持全年流水及利润指引:上半年受线下消费环境影响流水增长较慢,但线上表现亮眼整体集团增长20%,同时下半年基数较低、叠加奥运等事项推动,管理层维持全年各品牌流水增长目标。且在消费环境不确定背景下,管理层维持动态管控,折扣水平改善,合理控制租金、广告等各项费用开支,利润率有望取得较好水平,维持全年Anta、Fila品牌OPM分别为20%以上、25%左右的指引。中长期来看,公司具备卓越的多品牌运营能力,旗下品牌矩阵差异化布局,发展路径明确,增长具备长期可持续性。我们预计公司24-25年归母净利润为129.6、136.8亿元,维持“强烈推荐”评级。

风险提示:终端零售环境疲软;安踏品牌升级不及预期;户外运动品牌发展不及预期