罕见!2家“文化”公司当上了会计师事务所的合伙人

简述

2024年6月21日,云南省财政厅公布的一则《行政处罚事先告知书》显示,在2023年8月开展的会计师事务所“无证经营”行为专项整治中发现,云南国荣祥会计师事务所(普通合伙)(以下简称云南国荣祥所)于2023年3月10日登记取得营业执照但未办理会计师事务所行政许可。

2023年8月30日,云南省财政厅曾向云南国荣祥所下发整改通知,经电话、现场、邮寄等方式均无法与云南国荣祥所取得联系并送达上述整改文件。2023年11月17日,云南省财政厅在门户网站以公告方式,向云南国荣祥所下发了《云南省财政厅关于责令未办理执业许可会计师事务所限期整改的通知》。整改截止时间为2024年3月25日,但直到2024年6月21日,云南国荣祥所仍未整改。

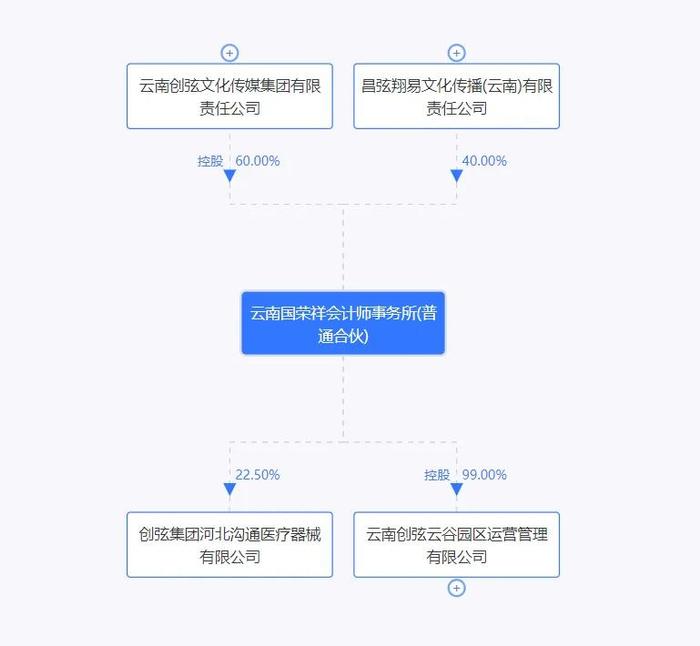

经查,该所的合伙人竟然为两个文化公司:云南创弦文化传媒集团有限责任公司(持股比例60.00,出资金额60万人民币,以下简称“云南创弦公司”)及昌弦翔易文化传播(云南)有限责任公司(持股比例40.00,出资金额40万人民币,以下简称“昌弦翔易公司”),其中云南创弦公司为执行事务合伙人。

根据《会计师事务所执业许可和监督管理办法》第八条第一款“普通合伙会计师事务所申请执业许可,应当具备下列条件:2名以上合伙人,且合伙人均符合本办法第十一条规定条件”。第十一条第一款为“除本办法第十二条规定外,会计师事务所的合伙人(股东),应当具备下列条件:(一)具有注册会计师执业资格”。

云南国荣祥所2个合伙人均不符合财政部令第97号相关规定,且违反了第七条“会计师事务所应当自领取营业执照之日起60日内,向所在地的省级财政部门申请执业许可”规定。

由于云南国荣祥未按期完成整改,云南财政厅拟对作为合伙人之一的云南创弦公司给予警告的行政处罚。

01

1家文化公司因投资的会计师事务所被罚

云南创弦文化传媒集团有限责任公司:

本机关在开展会计师事务所“无证经营”行为专项整治工作中发现,云南国荣祥会计师事务所(普通合伙)已取得营业执照但未取得会计师事务所执业许可,经下发整改通知,未按要求进行整改,且已超过整改时限。经调查,按照财政部令第97号相关规定,拟对作为合伙人之一的你单位给予警告的行政处罚。

根据财政部令第97号第44条相关规定,拟向你单位事先告知拟作出的行政处罚内容及事实、理由、依据,但采取电话通知、直接送达、邮寄送达等方式均未能联系到你单位及你单位法定代表人,目前按规定向你单位公告送达《行政处罚事先告知书》(云财行罚通字〔2024〕52号)。自公告发布起30日内即视为送达,你单位也可到云南省财政厅财政监督处领取该文件。

联系人及电话:张钰,0871-63956125

联系地址:云南省昆明市五华区华山南路130号

云南省财政厅

2024年6月21日

行政处罚事先告知书

(云财行罚通字〔2024〕52号)

云南创弦文化传媒集团有限责任公司(统一社会信用代码:91530103MAC8NG9N0U,法定代表人:费*,注册地址:云南省昆明市盘龙区**街道办事处**社区居民委员会第一居民小组*号):

本机关在开展会计师事务所“无证经营”行为专项整治工作中发现,云南国荣祥会计师事务所(普通合伙)(以下简称云南国荣祥所)已取得营业执照但未取得会计师事务所执业许可,经下发整改通知,未按要求进行整改,且已超过整改时限。对发现的问题,本机关予以立案调查。现将违法事实和证据、拟作出的行政处罚种类和依据、依法享有的权利等告知如下:

一、违法事实和证据

(一)云南国荣祥所未按规定取得行政许可

本机关在2023年8月开展的会计师事务所“无证经营”行为专项整治中发现,云南国荣祥所于2023年3月10日登记取得营业执照但未办理会计师事务所行政许可,合伙人为云南创弦文化传媒集团有限责任公司(以下简称云南创弦公司)、昌弦翔易文化传播(云南)有限责任公司,其中云南创弦公司为执行事务合伙人。

根据《会计师事务所执业许可和监督管理办法》(财政部令第97号)第八条第一款“普通合伙会计师事务所申请执业许可,应当具备下列条件:2名以上合伙人,且合伙人均符合本办法第十一条规定条件”、第十一条第一款“除本办法第十二条规定外,会计师事务所的合伙人(股东),应当具备下列条件:(一)具有注册会计师执业资格”。云南国荣祥所2个合伙人均不符合财政部令第97号相关规定,且违反了第七条“会计师事务所应当自领取营业执照之日起60日内,向所在地的省级财政部门申请执业许可”规定。

(二)云南国荣祥所未按规定整改且已超过整改时限

本机关于2023年8月向云南国荣祥所下发了《云南省财政厅关于责令未办理执业许可会计师事务所限期整改的通知》(云财会〔2023〕35号),要求60日内到本机关办理会计师事务所执业许可或20日内到市场监管部门办理市场主体变更登记。经电话、现场、邮寄等方式均无法与云南国荣祥所取得联系并送达上述整改文件。为此,2023年11月17日,本机关在门户网站以公告方式,向云南国荣祥所下发了《云南省财政厅关于责令未办理执业许可会计师事务所限期整改的通知》(云财会〔2023〕35号),并明确公告发布之日起30个工作日内视同送达。根据公告送达时限和文件规定的整改时限,云南国荣祥所的整改截止时间为2024年3月25日,现逾期未整改。该行为违反了财政部令第97号第六十五条“会计师事务所及其分所已办理完工商登记手续但未在规定时间内申请执业许可的,……由省级财政部门责令限期改正,逾期不改正的,……对其执行合伙事务合伙人、法定代表人或者分所负责人给予警告……”的规定。

二、拟作出的行政处罚种类和依据

按照财政部令第97号第六十五条“会计师事务所及其分所已办理完工商登记手续但未在规定时间内申请执业许可的……由省级财政部门责令限期改正,逾期不改正的……对其执行合伙事务合伙人、法定代表人或者分所负责人给予警告……”的规定,拟对你单位予以警告的行政处罚。

三、权利告知

如对上述处罚有异议(在□处打“√”):

□根据《中华人民共和国行政处罚法》第四十四条和第四十五条的规定,你单位有进行陈述、申辩的权利。如对本机关拟作出的行政处罚有异议,应自收到本告知书之日起3日内书面向本机关提出。逾期不提出的,视为放弃陈述和申辩的权利。

执法人员(签名):崔莹莹,执法证号:25000012017

执法人员(签名):张钰,执法证号:25000012008

办公地址:昆明市华山南路130号云南省财政厅

联系电话:0871-63956125

云南省财政厅

2024年6月7日

02

云南国荣祥所营业范围

据云南国荣祥所的工商信息,该所营业范围包括:市场主体登记注册代理;法律咨询(不含依法须律师事务所执业许可的业务);商务代理代办服务;税务服务;财务咨询;信息咨询服务(不含许可类信息咨询服务);咨询策划服务。(除依法须经批准的项目外,凭营业执照依法自主开展经营活动)。

03

2家文化公司投资图鉴

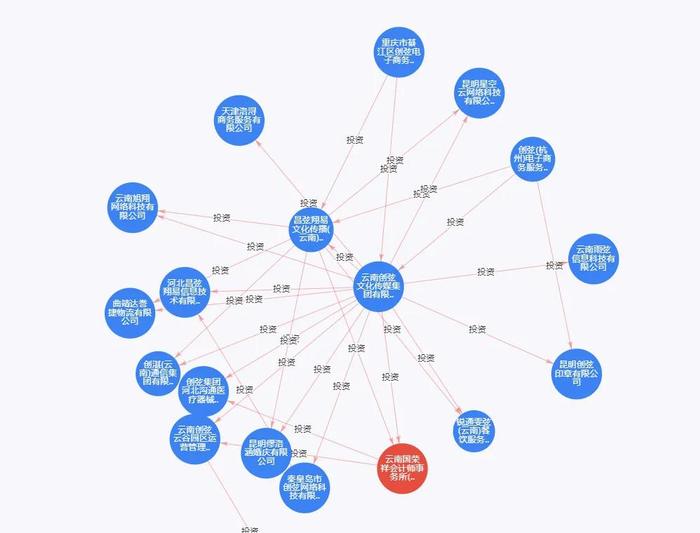

经查询,云南创弦公司与昌弦翔易公司投资了众多企业,涉及通信、物流、信息技术、餐饮、婚庆、会计师事务所等行业。

此外,云南国荣祥所还投资成立了2家公司:创弦集团河北沟通医疗器械有限公司及云南创弦云谷园区运营管理有限公司。

这些公司最终控制人为费翔。

04

会计师事务所取得执业许可的条件

根据中华人民共和国财政部令第89号《会计师事务所执业许可和监督管理办法》第七条,会计师事务所应当自领取营业执照之日起60日内,向所在地的省级财政部门申请执业许可。会计师事务所执业许可的取得条件详细如下:

中华人民共和国财政部令第89号

--会计师事务所执业许可和监督管理办法

第二章会计师事务所执业许可的取得

第七条会计师事务所应当自领取营业执照之日起60日内,向所在地的省级财政部门申请执业许可。

未取得会计师事务所执业许可的,不得以会计师事务所的名义开展业务活动,不得从事《注册会计师法》第十四条规定的业务(以下简称注册会计师法定业务)。

第八条普通合伙会计师事务所申请执业许可,应当具备下列条件:

(一)2名以上合伙人,且合伙人均符合本办法第十一条规定条件;

(二)书面合伙协议;

(三)有经营场所。

第九条特殊普通合伙会计师事务所申请执业许可,应当具备下列条件:

(一)15名以上由注册会计师担任的合伙人,且合伙人均符合本办法第十一条、第十二条规定条件;

(二)60名以上注册会计师;

(三)书面合伙协议;

(四)有经营场所;

(五)法律、行政法规或者财政部依授权规定的其他条件。

第十条有限责任会计师事务所申请执业许可,应当具备下列条件:

(一)5名以上股东,且股东均符合本办法第十一条规定条件;

(二)不少于人民币30万元的注册资本;

(三)股东共同制定的公司章程;

(四)有经营场所。

第十一条除本办法第十二条规定外,会计师事务所的合伙人(股东),应当具备下列条件:

(一)具有注册会计师执业资格;

(二)成为合伙人(股东)前3年内没有因为执业行为受到行政处罚;

(三)最近连续3年在会计师事务所从事审计业务且在会计师事务所从事审计业务时间累计不少于10年或者取得注册会计师执业资格后最近连续5年在会计师事务所从事审计业务;

(四)成为合伙人(股东)前3年内没有因欺骗、贿赂等不正当手段申请会计师事务所执业许可而被省级财政部门作出不予受理、不予批准或者撤销会计师事务所执业许可的决定;

(五)在境内有稳定住所,每年在境内居留不少于6个月,且最近连续居留已满5年。

因受行政处罚、刑事处罚被吊销、撤销注册会计师执业资格的,其被吊销、撤销执业资格之前在会计师事务所从事审计业务的年限,不得计入本条第一款第三项规定的累计年限。

第十二条不符合本办法第十一条第一款第一项和第三项规定的条件,但具有相关职业资格的人员,经合伙协议约定,可以担任特殊普通合伙会计师事务所履行内部特定管理职责或者从事咨询业务的合伙人,但不得担任首席合伙人和执行合伙事务的合伙人,不得以任何形式对该会计师事务所实施控制。具体办法另行制定。

第十三条普通合伙会计师事务所和特殊普通合伙会计师事务所应当设立首席合伙人,由执行合伙事务的合伙人担任。

有限责任会计师事务所应当设立主任会计师,由法定代表人担任,法定代表人应当是有限责任会计师事务所的股东。

首席合伙人(主任会计师)应当符合下列条件:

(一)在境内有稳定住所,每年在境内居留不少于6个月,且最近连续居留已满10年;

(二)具有代表会计师事务所履行合伙协议或者公司章程授予的管理职权的能力和经验。

第十四条会计师事务所应当加强执业质量控制,建立健全合伙人(股东)、签字注册会计师和其他从业人员在执业质量控制中的权责体系。

首席合伙人(主任会计师)对会计师事务所的执业质量负主体责任。审计业务主管合伙人(股东)、质量控制主管合伙人(股东)对会计师事务所的审计业务质量负直接主管责任。审计业务项目合伙人(股东)对组织承办的具体业务项目的审计质量负直接责任。

第十五条注册会计师担任会计师事务所的合伙人(股东),涉及执业关系转移的,该注册会计师应当先在省、自治区、直辖市注册会计师协会(以下简称省级注册会计师协会)办理从原会计师事务所转出的手续。若为原会计师事务所合伙人(股东)的,还应当按照有关法律、行政法规,以及合伙协议或者公司章程的规定,先办理退伙或者股权转让手续。

第十六条会计师事务所的名称应当符合国家有关规定。未经同意,会计师事务所不得使用包含其他已取得执业许可的会计师事务所字号的名称。

第十七条申请会计师事务所执业许可,应当向其所在地的省级财政部门提交下列材料:

(一)会计师事务所执业许可申请表;

(二)会计师事务所合伙人(股东)执业经历等符合规定条件的材料;

(三)拟在该会计师事务所执业的注册会计师情况汇总表;

(四)营业执照复印件;

(五)书面合伙协议或者公司章程复印件;

(六)经营场所产权证明或者使用权证明复印件。

合伙人(股东)是境外人员或移居境外人员的,还应当提交符合本办法第十一条第一款第五项、第十三条第三款第一项条件的住所有效证明和居留时间有效证明及承诺函。

因合并或者分立新设会计师事务所的,申请时还应当提交合并协议或者分立协议。

申请人应当对申请材料内容的真实性、准确性、完整性负责。

第十八条省级财政部门应当对申请人提交的申请材料进行审查。对申请材料不齐全或者不符合法定形式的,应当当场或者在接到申请材料后5日内一次性告知申请人需要补正的全部内容。对申请材料齐全、符合法定形式,或者申请人按照要求提交全部补正申请材料的应当受理。受理申请或者不予受理申请,应当向申请人出具加盖本行政机关专用印章和注明日期的书面凭证。

省级财政部门受理申请的,应当将申请材料中有关会计师事务所名称以及合伙人(股东)执业资格及执业时间等情况在5日内予以公示。

第十九条省级财政部门应当通过财政会计行业管理系统对申请人有关信息进行核对,并自受理申请之日起30日内作出准予或者不予会计师事务所执业许可的决定。

第二十条省级财政部门作出准予会计师事务所执业许可决定的,应当自作出准予决定之日起10日内向申请人出具准予行政许可的书面决定、颁发会计师事务所执业证书,并予以公告。准予许可决定应当载明下列事项:

(一)会计师事务所的名称和组织形式;

(二)会计师事务所合伙人(股东)的姓名;

(三)会计师事务所首席合伙人(主任会计师)的姓名;

(四)会计师事务所的业务范围。

第二十一条省级财政部门作出准予会计师事务所执业许可决定的,应当自作出准予决定之日起30日内将准予许可决定报财政部备案。

财政部发现准予许可不当的,应当自收到准予许可决定之日起30日内通知省级财政部门重新审查。

省级财政部门重新审查后发现申请人不符合本办法规定的申请执业许可的条件的,应当撤销执业许可,并予以公告。

第二十二条省级财政部门作出不予会计师事务所执业许可决定的,应当自作出决定之日起10日内向申请人出具书面决定,并通知工商行政管理部门。

书面决定应当说明不予许可的理由,并告知申请人享有依法申请行政复议或者提起行政诉讼的权利。

会计师事务所执业许可申请未予准许,企业主体继续存续的,不得从事注册会计师法定业务,企业名称中不得继续使用“会计师事务所”字样,申请人应当自收到不予许可决定之日起20日内办理工商变更登记。

第二十三条会计师事务所的合伙人(股东)应当自会计师事务所取得执业证书之日起30日内办理完成转入该会计师事务所的手续。

注册会计师在未办理完成转入手续以前,不得在拟转入的会计师事务所执业。

第二十四条会计师事务所应当完善职业风险防范机制,建立职业风险基金,办理职业责任保险。具体办法由财政部另行制定。

特殊普通合伙会计师事务所的合伙人按照《合伙企业法》等法律法规的规定及合伙协议的约定,对会计师事务所的债务承担相应责任。