【金研•深度】2024年上半年回顾:债券收益率大幅陡峭化下行

作者:郑葵方,温婉,建行金融市场部

(一)7天回购利率中枢较去年下半年下行

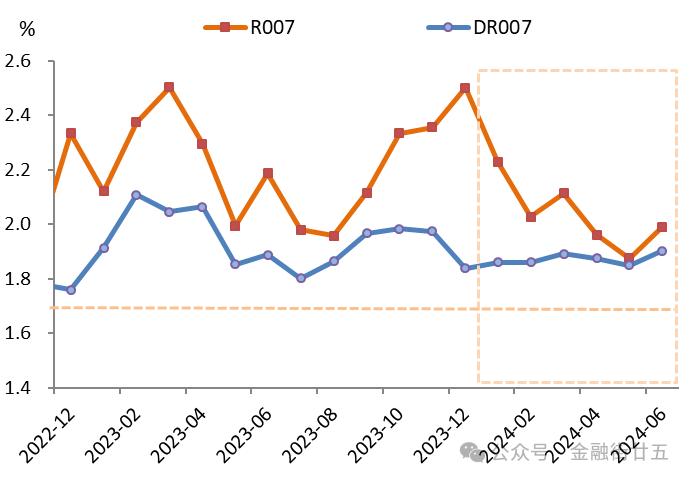

2024年上半年,银行间市场7天质押式回购利率(R007)和存款类机构的隔夜7天质押式回购利率(DR007)的均值分别较去年下半年下行17BPs、3BPs至2.03%、1.87%,隔夜回购利率R001和DR001的均值分别上行4BPs、9BPs至1.84%、1.74%。

图1:DR007和R007的月度均值走势

从上半年走势看,R007月度中枢整体呈震荡下行态势,主因央行实施宽松的货币政策,积极向市场投放流动性,这包括:一是央行在2月5日降准0.5个百分点,1万亿元降准资金落地。二是信贷投放讲究均衡,今年前5个月的信贷投放量较去年同期减少了1.54万亿元至11.14万亿元,对超储消耗减少。三是今年政府债券发行进度明显慢于去年,上半年净供给3.43万亿元,较去年同期减少2724亿元,发债缴款需求大幅回落。四是市场自律定价机制禁止银行手工补息高息揽存,银行存款搬家到理财和基金,从而导致非银机构流动性十分充裕,推动R007利率中枢大幅回落,在5月达到上半年最低点1.88%,较1月大幅下行了35BPs。股份制银行1年期同业存单发行利率中枢从去年12月的2.61%一路下行,累计下行63BPs至今年6月的2.07%,大大低于1年期MLF操作利率2.50%,机构对高成本的MLF需求明显下降,因此今年3-4月、6月MLF均缩量续作,上半年累计净回笼20亿元MLF资金。

具体到6月,资金利率中枢均较5月上行,与我们预期一致。6月DR007的月度均值为1.84%,较5月上行5BPs,处在我们预测区间1.80%-1.95%内。R007的月度均值为1.99%,较5月上行12BPs,超出我们预测区间1.80%-1.95%上限。

从利差来看,6月,全市场的(7-1)天期限利差(R007-R001)较上月拓宽4BPs至11BPs,主要因R007月度中枢上行幅度大于R001。存款类机构的(7-1)天期限利差(DR007-DR001)拓宽1BP至9BPs,主要由于DR007月度中枢上行幅度略大于DR001。全市场和存款类机构的隔夜利差(R001-DR001)较上月拓宽3BPs至8BPs,主要因R001月度中枢上行幅度大于DR001;7天利差(R007-DR007)拓宽6BPs至9BPs,主要因R007月度中枢上行幅度大于DR007。总体上,6月R类利率的上行幅度略大于DR类利率,显示此前非银机构较为宽松的流动性边际有所收敛。

表1:6月隔夜和7天期的R和DR类利率月均利差变化

单位:BPs。根据Wind数据进行测算。数据截至6月24日。

(二)利率债收益率大幅陡峭化下行

截至2024年6月末,我国国债余额31.3万亿元,较上年末增加1.55万亿元,在债券市场占比19.1%,与上年末持平;地方政府债券余额42.4万亿元,较上年末增加1.87万亿元,市场占比25.9%,较上年末减少0.1个百分点;政策性金融债余额25.0万亿元,较上年末增加6244亿元,市场占比15.3%,较上年末减少0.4个百分点;信用债余额为65.0万亿元,较上年末增加3.92万亿元,市场占比39.7%,较上年末提升0.5个百分点。整体上,6月末利率债余额98.7万亿元,市场占比60.3%,较上年末下降0.5个百分点。

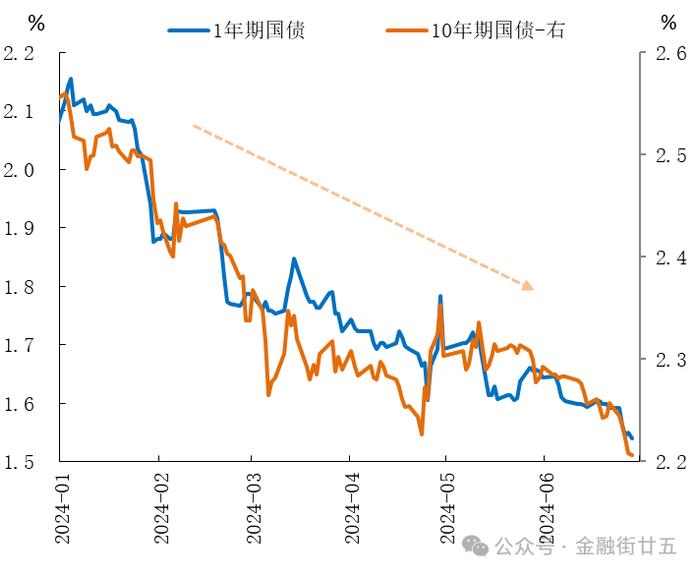

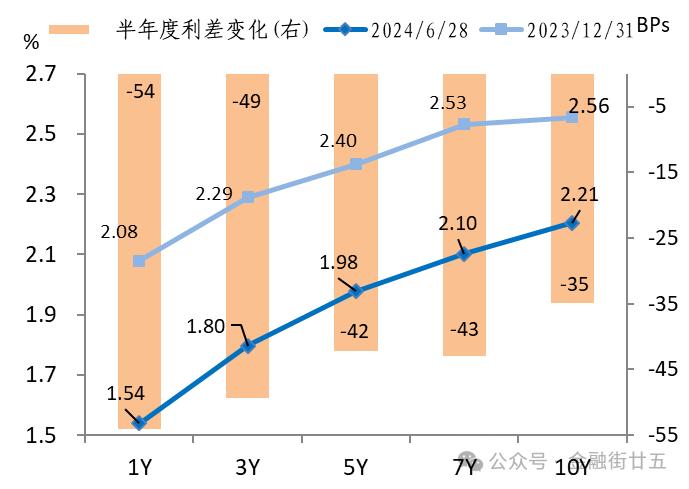

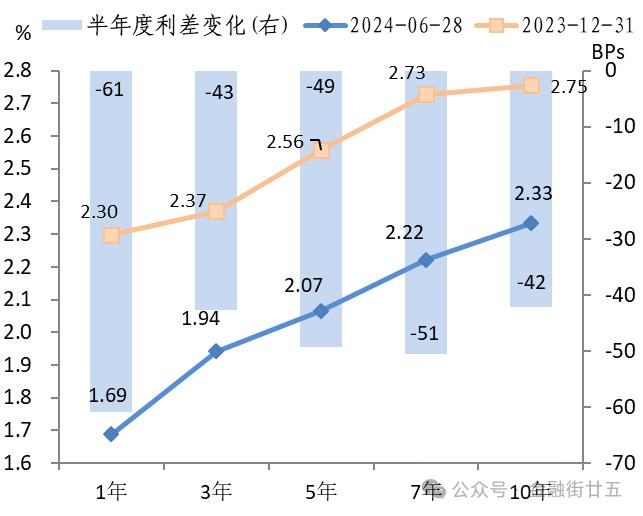

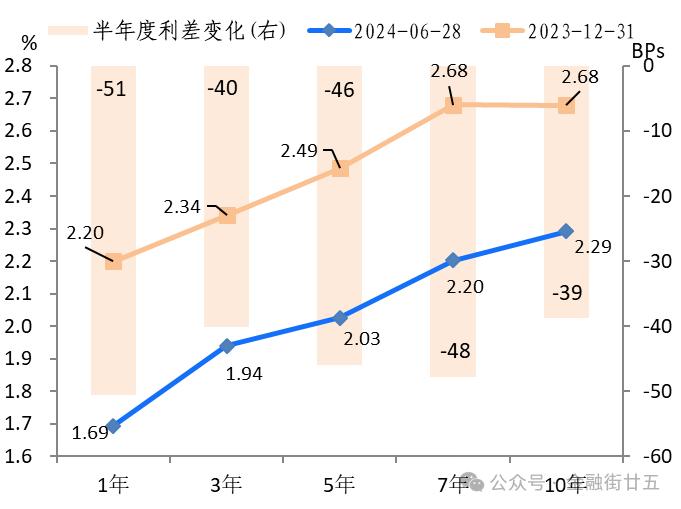

利率债收益率大幅陡峭化下行。截至2024年6月末,国债1年期收益率较去年末大幅下行54BPs,降幅最大,其次是3-7年期收益率下行42-49BPs,10年期下行35BPs。口农债1年期收益率大幅下行61BPs,下行幅度最大,其次是7年期下行51BPs,3-5年和10年期下行42-49BPs。国开债1年期大幅下行51BPs,下行幅度最大,其次是3-7年期下行40-48BPs,10年期下行39BPs。

图2:2024年上半年国债收益率走势

从上半年走势看,债券收益率整体呈震荡下行态势,主因:一是我国经济金融数据多弱于预期,显示经济基本面未全面回暖,市场预期偏悲观,支撑债市。二是资金面宽松,今年上半年R007利率中枢较去年下半年大幅下行17BPs至2.03%。三是央行表示未来货币政策仍有宽松空间,加之财政部表态支持央行公开市场操作中逐步增加国债买卖,提振债市做多情绪。四是2月份5年期LPR超预期下调25BPs,以及中小银行跟进下调存款挂牌利率,市场对于银行负债成本进一步降低的预期强烈,推动债券收益率整体陡峭化下行。五是市场自律机制禁止银行手工补息高息揽储,推动原来投资高息存款的银行理财和保险资金转而增配债券,理财和基金规模明显扩张,机构面临资产荒的压力,债券配置需求强劲。六是上半年利率债净供给量4.0万亿元,较去年同期减少18%,债券供不应求。七是股市多数时间表现较弱,通过股债跷跷板效应,刺激债市多头情绪。受上述因素综合影响,债券收益率大幅下行,10年期国债收益率最低在4月23日下行至2.226%,创2002年4月27日以来新低。此后有所反弹,最高升至5月11日的2.336%后再度掉头下行,6月末收在2.21%,刷新2002年4月27日以来新低。

具体到6月,6月债券1年期国债收益率均值为1.60%,较5月下行了6BPs,处在我们预测区间1.53%-1.73%区间中枢附近。6月10年期国债收益率均值为2.26%,较5月下行了5BPs,处在我们预测区间2.25%-2.45%下限附近,比我们预期的“6月债券收益率将区间震荡”表现更好,主因利率债净供给量比我们预期更少,且机构资产荒压力较大。

(三)信用利差和等级利差多收窄

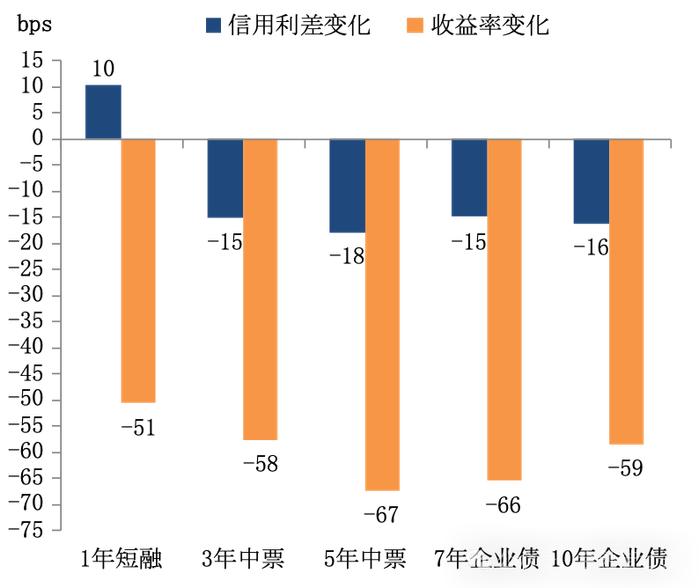

高等级信用债收益率大幅下行。截至6月末,高等级AAA信用债1-10年期收益率较去年末大幅下行51-67BPs。信用利差多收窄。截至6月末,AAA级1年期信用利差较去年末走扩10BPs,3-10年期收窄15-18BPs。供给端,利率走低带动高等级产业债融资明显修复,上半年高等级信用债的净融资额为1.2万亿元,较去年同期增加1.0万亿元。需求端,机构信用债需求旺盛,一是部分银行继续下调存款利率,加之禁止手工补息,推动银行存款搬家至非银机构,6月末理财规模较去年下半年末大幅增长2.99万亿元;二是降准0.5个百分点,银行间流动性充裕,加之理财借道保险投资高息存款的渠道被堵、股市整体疲弱,广义基金的配置需求集中于债市;三是新增地方债发行进度较慢,对高等级信用债的需求替代效应较小;四是LPR和房贷利率下调减少银行高息资产,且“资本新规”利好银行投资高等级信用债,银行信用债配置需求增加。

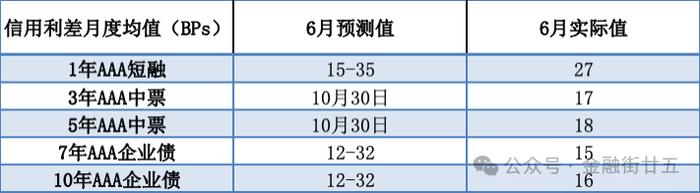

总体来看,上半年高等级信用债供不应求,推动高等级信用债收益率全线大幅下行,信用利差多收窄,但1年期高等级信用债票息绝对值过低,加之同期限利率债收益率大幅下行,信用利差走阔。6月份1-10年期各期限信用利差均落入我们的预测区间内。

表2:6月信用利差预测回溯检验

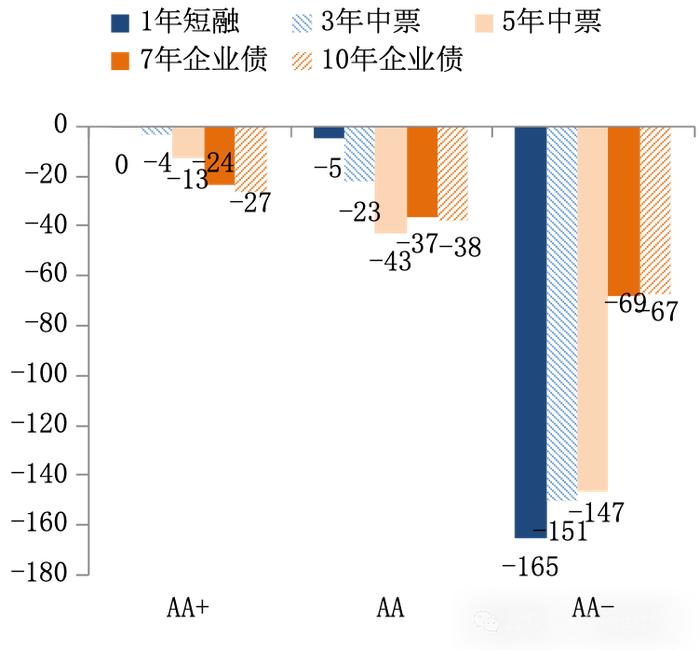

等级利差多收窄。以AA级为例,截至6月末,1-10年期等级利差较去年末收窄5-43BPs。随着城投债发行审核趋严,中低等级信用债供给减少,上半年中低等级信用债净融资额较去年同期减少6931亿元至-3969亿元。加之信用债票息持续走低,“高票息”资产日益难寻,目前逾80%的存量信用债收益率在2.5%下方。一揽子化债政策夯实城投信仰,叠加“资产荒”行情助力,机构为增厚收益,纷纷采取拉长久期加信用下沉策略,AA+和AA级中长期限、AA-中短期限等级利差收窄明显。截至6月末,AA级及以上各期限等级利差均已在历史最低水平附近或屡创新低,AA-级中短期限等级利差已至历史20%分位数下方,较年初大幅收窄147-165BPs。

图6:2024年6月末较去年末AAA级信用利差和收益率变化