艾媒咨询|2024-2025年中国香水行业研究及消费者洞察报告

国民消费水平的提升、消费场景的拓宽以及“他经济”的崛起都有力促进了中国香水市场空间的扩容,香水赛道迅猛发展。2023年中国香水市场规模已达207亿元,预计2029年有望达到515亿元。产业链分布上,上游的全球香料香精市场仍处于国外寡头垄断的格局,市场呈现高度集中化。而中游市场上,国际知名品牌仍占主流地位,中国本土品牌也不断涌现。下游渠道上,香水电商渠道销量表现强势,线下体验店将为未来品牌重要布局。全球新经济产业第三方数据挖掘和分析机构iiMediaResearch(艾媒咨询)最新发布的《2024-2025年中国香水行业研究及消费者洞察报告》数据显示,中国近七成香水消费者为女性,50毫升与30毫升规格的香水产品最受市场欢迎,选择占比分别为36.3与20.0%。目前,香水的消费场景正在拓宽,香水的使用不再囿于社交与工作的场合,而是更多地被视为一种情绪上的“悦己体验”。相关品牌应紧跟消费热点,开发具有情绪疗愈功能的香水产品,增加产品使用的仪式感和悦己价值,从而满足消费者对情绪体验与生活品质的追求。

一、中国香水行业发展背景概况香水产品的定义及分类中国香水行业发展历程香水行业发展驱动力分析:国民消费水平提升香水行业发展驱动力分析:市场扩张香水行业发展驱动力分析:消费场景的拓宽香水行业发展驱动力分析:“他经济”崛起二、中国香水行业产业链现状研究中国香水行业产业链图谱中国香水行业市场规模及预测产业链上游:香精供应产业链中游:国际知名品牌仍占主流地位产业链中游:中国本土品牌崭露头角产业链下游:电商平台已成为香水销售重要渠道产业链下游:线下体验店为未来重要布局三、中国香水行业消费者洞察分析中国香水消费者画像价格选择多元化,香水大众市场迅速发展EDP淡香精最受市场青睐,中小规格香水成为消费趋势女性香水仍为市场宠儿,香水用途倾向于取悦自己花果香调为最受消费者青睐的香调类型最受市场欢迎的香水原材料TOP7香水质感与气味独特性成最受关注的产品因素活动促销打折与网红、KOL推荐为主要吸引消费因素四、中国香水行业发展趋势分析中国香水行业发展趋势(一)中国香水行业发展趋势(二)图表目录:图表1.1978-2023年中国居民人均消费支出与人均可支配收入图表2.2015-2025年全球香水市场规模及预测图表3.2015-2023年中国香氛企业注册量图表4.2023年中国男性消费者年度化妆品支出分布图表5.2023年中国男性对自身形象管理的看法图表6.2015-2025年中国香水行业市场规模及预测图表7.2023年国内外主要香精香料公司营业额分布图表8.2023年天猫双十一香水品牌销售额TOP10图表9.2024年香水热销单品与价格分布图表10.2024年中国消费者购买香水的主要渠道分布图表11.2024年中国消费者了解香水的主要渠道分布图表12.中国香水消费者画像图表13.中国消费者香水类产品年均支出分布图表14.中国消费者常购买的香水类产品单价分布图表15.消费者最喜欢的香水浓度分布图表16.消费者最喜欢的香水规格分布图表17.香水产品类型选择分布图表18.香水产品的主要消费场景分布图表19.中国消费者最喜欢的香水香调分布图表20.中国消费者最喜欢的香水原材料TOP7图表21.消费者购买香水时最关注的产品因素图表22.吸引消费者购买香水的因素图表23.消费者认为香水产品可改进之处

市场规模:中国香水行业发展态势向好,2029年其市场规模有望达到515亿元

iiMediaResearch(艾媒咨询)数据显示,2023年中国香水市场规模已达207亿元,预计2029年有望达到515亿元。在全球美妆市场发展降速滞缓的大背景下,香水有望成为新的突破点与增长点,成为各大品牌争相占领的新高地。香水电商渠道销量表现强势,随着中国线上经济渗透率的上升,香水品类实体商业向数字化转型的步伐将进一步加快。

用户调研:68.5%香水消费者为女性,花果香调为最受消费者欢迎的香水香型

68.5%香水消费者为女性,近七成的用户年龄在18-35岁间。在香水规格选择上,50毫升与30毫升规格的香水产品最受市场欢迎,选择占比分别为36.3与20.0%。除此之外,36.7%与35.9%香水消费者倾向于选择花香调与果香调的香水香调,这与女性香水产品在市场上占主流的现象相吻合,相关品牌应更根据市场风向,迎合市场需求推出相应产品。

发展趋势:取悦自己、提升情绪体验已成为主流趋势,香味独特性为香水选择新风向

iiMediaResearch(艾媒咨询)数据显示,64.2%消费者表示日常香水的使用更侧重于取悦自己,并获得多元的情绪价值。香水的消费场景正在拓宽,香水的使用不再囿于社交与工作的场合,而是更多地被视为一种情绪上的“悦己体验”。除此之外,香味独特性也成为香水选择新风向,消费者更倾向于通过独特的香味来诠释自身的个性和品味,并追求与众不同的美学体验。

以下为报告内容节选:

中国香水行业发展背景概况

香水产品的定义及分类

香水类化妆品主要由香精、酒精与水构成,有的香水产品为了延长留香时间与增溶,还会增加一些酯类物质来达到想要的效果,其具有一定的芳香气味,能给人带来愉悦的嗅觉体验。按照常见香精浓度分类,香水可分为浓香精(Parfum)、淡香精(EaudeParfum)、淡香水(EaudeToilette)与古龙水(EaudeCologne)四类。

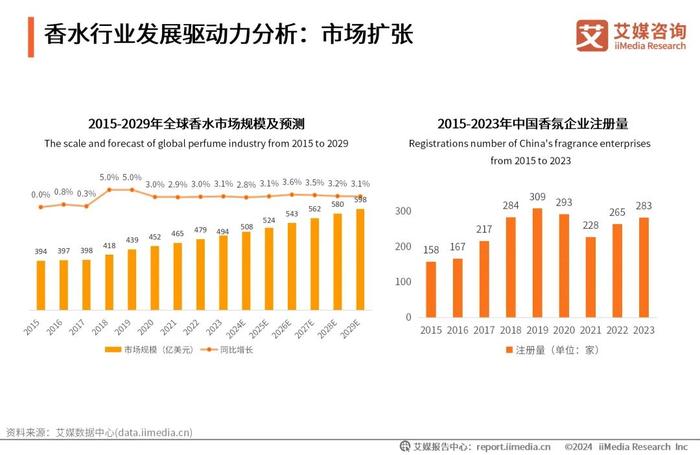

香水行业发展驱动力分析:市场扩张

在全球美妆市场发展整体减速滞缓的大环境下,香水品类仍实现了较快市场增长。据资生堂2023年年报,其旗下香氛品牌业绩同比上涨21%;欧莱雅集团年报显示,2023年欧莱雅销售额达411.8亿欧元,其中香水销售额占比12.6%。国际品牌纷纷拓展中国市场的同时,中国本土品牌也不断涌现。截至2023年,中国香氛企业注册数量已连续五年超过200家,赛道入局玩家不断增多,进一步促进了香水市场的扩张,给中国消费者带来更多触达香水消费的可能。

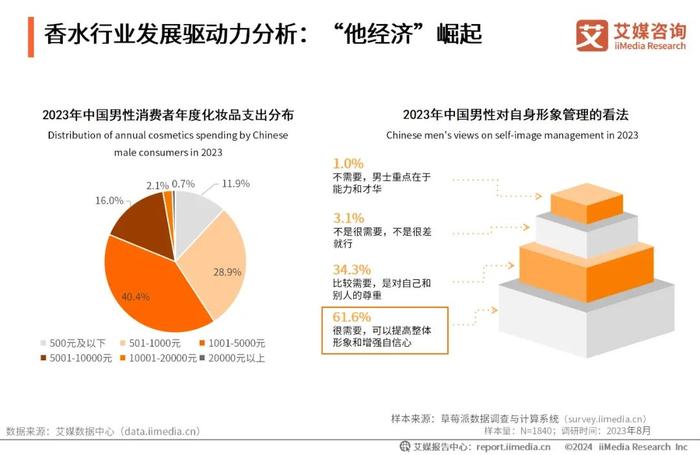

香水行业发展驱动力分析:“他经济”崛起

iiMediaResearch(艾媒咨询)数据显示,近六成男性消费者2023年在化肤品领域消费超过1000元,61.6%男性消费者认为自身非常需要形象管理。艾媒咨询分析师认为,中国男性消费者消费意识正在逐渐觉醒,而香水作为形象管理与个性表达的重要产品,其市场潜力随着男性消费者对个人形象的重视而增加,随着"他经济"的崛起,香水市场将迎来进一步的增长。

中国香水行业产业链现状研究

中国香水行业产业链图谱

中国香水行业市场规模及预测

iiMediaResearch(艾媒咨询)数据显示,2023年中国香水市场规模达207亿元,同比增长22.5%,预计2029年有望达到515亿元。中国香水市场迅速发展,发展增速远高于全球香水市场。艾媒咨询分析师认为,中国香水市场相较于成熟的国际市场,仍处于蓝海阶段,将成为未来全球香水市场的主要增长点。

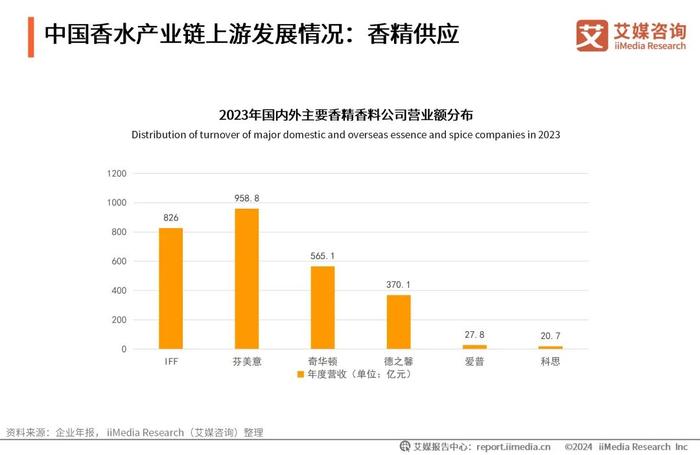

中国香水产业链上游发展情况:香精供应

香精是香水制造的基础生产原料,香料巨头芬美意年报显示,其2023年度总营收约为958.8亿元,占据了最大的市场份额。而国内较有代表性的香料香精生产商,爱普香料与科思股份2023年全年总营业额分别为27.8亿元与20.7亿元,与国外品牌仍存在一定差距。艾媒咨询分析师认为,由于规模优势、研发能力、调香师人才、客户资源等行业壁垒的存在,目前全球香料香精市场仍处于国外寡头垄断的格局,市场呈现高度集中化。

产业链中游:国际知名品牌仍占主流地位

数据显示,在2023年天猫双十一品牌销售金额的排名中,榜单前十名全为知名国际品牌,而国货品牌则未能入榜。国际知名品牌拥有悠久的历史和深厚的品牌文化,且制香工艺成熟,形成了一定的行业壁垒。其主攻中国高端香水市场,市场溢价较高,品牌竞争力强。

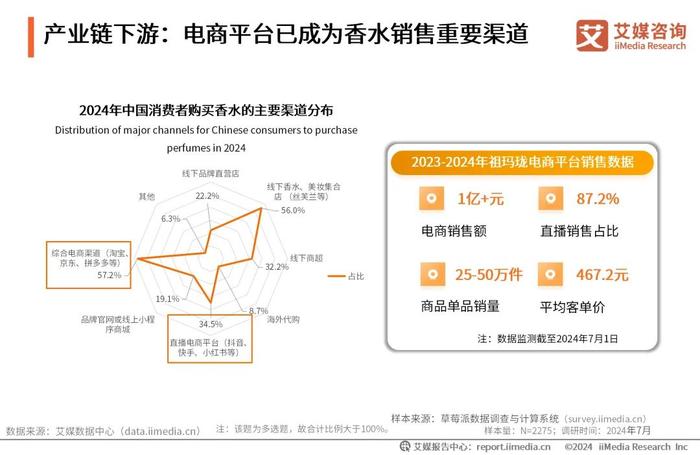

产业链下游:电商平台已成为香水销售重要渠道

iiMediaResearch(艾媒咨询)数据显示,57.2%消费者选择在综合电商平台上购买香水,除此之外,直播电商平台也是香水产品重要的线上销售渠道,34.5%消费者通过抖音、快手等直播平台购买香水。艾媒咨询分析师认为,随着线上经济渗透率上升,电商行业得到迅速发展,“电商+”等新模式层出不穷。中国电商市场已显示出强大的潜力和活力,将加快香水品类实体商业向数字化转型的步伐。

中国香水行业消费者洞察分析

中国香水消费者画像

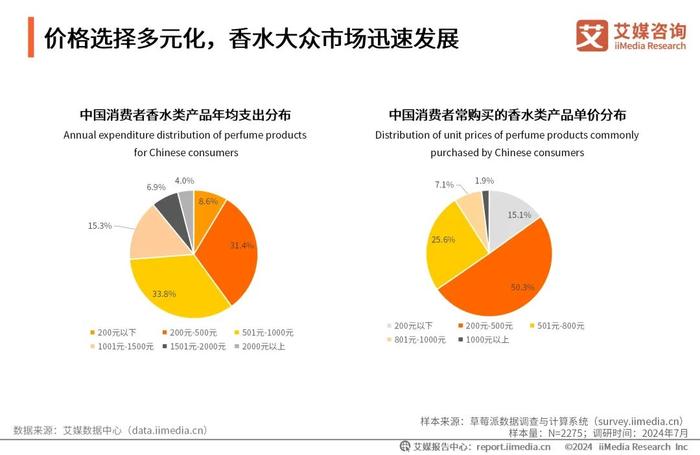

价格选择多元化,香水大众市场迅速发展

iiMediaResearch(艾媒咨询)数据显示,33.8%消费者香水类产品年均支出处于501-1000元区间,31.4%消费者则位于200-500元之间。而50.3%消费者购买香水的产品单价在200-500元价格带之间,超过三成消费者购买香水单价在500元以上。艾媒咨询分析师认为,在中国市场,香水的消费者接受度和购买力各有不同,导致市场上香水产品价格选择多元化,目前,大众价位的香水产品迅速发展,打开主流市场,而知名品牌的中高端价位香水产品也依然占据一定的市场空间。

女性香水仍为市场宠儿,香水用途倾向于取悦自己

iiMediaResearch(艾媒咨询)数据显示,女性香水仍为占据香水消费的主要市场份额,占比达45.2%。此外,值得注意的是,得益于消费者性别意识的转变与对个性化的表达需求,中性化香水也越来越成为热门的香水选择。在香水的使用场景上,取悦自己和提升情绪体验已成为主流趋势。在后疫情时代,嗅觉经济赛道迅猛发展,香水的使用不再囿于社交与工作的场合,而是更多地被视为一种情绪疗愈和个性表达的方式。

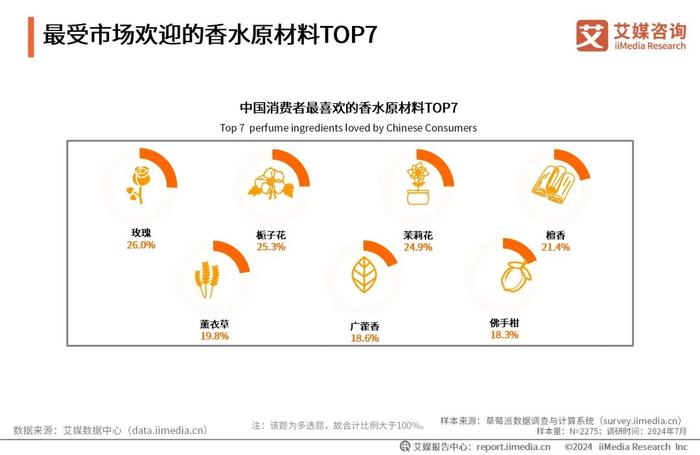

最受市场欢迎的香水原材料TOP7

香水原材料选择广泛而丰富,iiMediaResearch(艾媒咨询)数据显示,最受消费者欢迎的代表有玫瑰(26.0%)、栀子花(25.3%)、茉莉花(24.9%)、檀香(21.4%)等。艾媒咨询分析师认为,香水品牌在开发新产品时,应考虑将玫瑰、栀子花等受欢迎的原材料作为香水的主要或辅助成分,以吸引目标消费者,提高市场竞争力。

中国香水行业未来发展趋势分析(详细趋势分析请查阅完整版报告)

香水市场赛道快速发展,电商渠道销量表现强势

iiMediaResearch(艾媒咨询)数据显示,2023年中国香水行业市场规模已达到207亿元,增速高达22.5%。在全球美妆市场发展降速滞缓的大背景下,中国香水市场有望成为新的突破点与增长点,成为各大品牌争相占领的新高地。香水电商渠道销量表现强势,随着中国线上经济渗透率的上升,香水品类实体商业向数字化转型的步伐将进一步加快。

国际知名品牌仍为市场主流,本土香水品牌涌现

国际知名品牌拥有悠久的历史和深厚的品牌文化,且制香工艺成熟,形成了一定的行业壁垒。其主攻中国高端香水市场,市场溢价较高,品牌竞争力强,占据了国内香水市场主要的市场份额。但近年来,本土香水也迎来快速发展,并不断涌现高端产品线,其融入国风香道文化,重视产品线下体验感受,是打造产品差异化的利器。