货币政策框架进一步演进

作者:温彬韩思达 民银研究

2024年7月8日,央行发布《公开市场业务公告[2024]第3号》表示,为保持银行体系流动性合理充裕,提高公开市场操作的精准性和有效性,从即日起,人民银行将视情况开展临时正回购或临时逆回购操作,时间为工作日16:00-16:20,期限为隔夜,采用固定利率、数量招标,临时隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20bp和加点50bp。

潘功胜行长在今年6月19日的第十五届陆家嘴论坛上对未来货币政策框架演进提出了几点思考,包括“逐步淡化对数量目标的关注”“未来可考虑明确以央行的某个短期操作利率为主要政策利率”“需要配合适度收窄利率走廊的宽度”等。此次央行设立临时正、逆回购工具正是潘功胜行长提到的货币政策框架演进的具体体现,可以与央行日前宣布的“借入卖出”国债相配合,提升利率调控的精准有效性,传递更明确的政策利率信号,疏通利率由短到长的市场化传导机制,进而更好发挥金融的资源配置功能。

一、形成更加稳定和明确的基准利率

此次临时正、逆回购的设立,一方面是出于更好平抑资金利率波动的考虑,另一方面是收窄利率走廊的具体举措,均有利于形成更加稳定和明确的基准利率。

(一)平抑资金利率波动

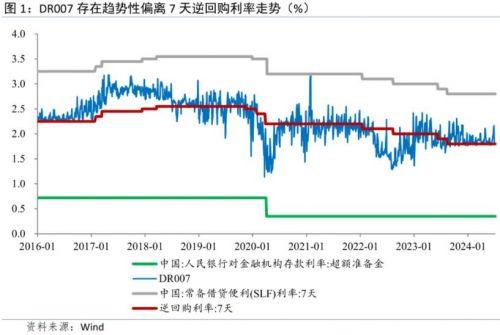

我国当前已经形成了以超额准备金利率为下限、7天SLF利率为上限的利率走廊机制,7天逆回购利率承担主要政策利率的功能,并培育DR007为货币市场基准利率。虽然DR007运行期间尚未出现超出走廊上下期限的情况,但在引导DR007稳定在7天逆回购利率附近上仍有欠缺。一是波动性仍高,2015-2019年间中国(DR007)、欧元区(EONIA)、加拿大(隔夜利率)的基准利率超出政策利率的均值分别为34bp、3bp、1bp,DR007波动程度显著高于欧元区和加拿大。二是在利率走廊和逆回购利率未调整的情况下,DR007出现持续偏离逆回购利率的情况,例如2017年3-12月,利率走廊和7天逆回购利率维持不变的情况下,DR007中枢长时间高出7天逆回购利率约43bp。三是在利率走廊和逆回购利率调整后,DR007出现趋势性单边调整的情况,例如2020年2月利率走廊保持不变,7天逆回购利率下调10bp,DR007在两个月内走出单边趋势性下行,3月24日的最低点较下调前2月3日回落146bp。

DR007波动过大会导致了银行间市场资金利率的波动常常较大,质押式回购隔夜利率在月末、季末甚至会出现突破20%的现象。基准利率和短期资金利率是货币政策传导的第一步,不稳定的基准利率和短期资金利率会模糊货币政策立场,扰动市场预期,对由短到长的利率传导形成阻碍。

临时正、逆回购的设立将有助于央行在流动性出现波动时,更加及时、灵活地予以调节,降低基准利率对主要政策利率的偏离程度,平抑短期资金利率的大起大落。随着DR007更加稳定和更加贴近政策利率,市场对于货币政策立场的预期将更加明确,整个资金面利率将趋于稳定和低波动,对其他利率的价格信号作用也更强。

(二)灵活收窄利率走廊宽度

此次临时正、逆回购的利率分别设定为7天期逆回购操作利率减点20bp和加点50bp,相当于形成了宽度为70bp的利率走廊,大幅小于当前超额准备金利率(0.35%)和7天SLF利率(2.8%)形成的利率走廊宽度245bp。更窄的利率走廊宽度进一步限制了基准利率和短期资金利率的最大波动区间,有利于基准利率和短期资金利率的稳定。但此次设立的正、逆回购更强调“临时”的性质,明显区别于常备借贷便利,意味着市场机构并不可以随时开展此项业务,由此形成的70bp利率走廊宽度非紧约束,具有一定预期引导的作用。

利率走廊的宽度的设定主要存在两方面制约因素。其一是宽度过宽将失去利率走廊的约束性。利率走廊过宽意味着央行以极低的利率吸收流动性或者以极高的利率提供流动性,走廊上下限常设工具使用频率很低,无法降低基准利率的波动性。其二是宽度过窄将导致银行间市场收缩,可能产生短期资金风险无法定价、央行对资产负债表的控制力减弱等风险。利率走廊过窄意味着市场更倾向与央行开展借贷操作,央行需按照走廊下限大量吸收流动性,同时按照走廊上限大量提供流动性。这一方面会使得银行间市场交易萎缩,短期资金风险难以合理定价;另一方面,央行因被动地以上下限大量吸收、提供流动性,将对资产负债表的控制力减弱。

从欧央行利率走廊设定来看,宽度从250bp收窄至200bp,保持了近10年,而后收窄至150bp,保持了约3年,我国利率走廊目前245bp的宽度有收窄空间。此次正、逆回购的“临时”性质是采取了一种折中的利率走廊收窄方法,表明央行不会在7天逆回购利率减点20bp的利率水平无限吸收流动性,也不会在7天逆回购利率加点50bp的利率水平无限释放流动性,既对利率走廊具有一定收紧作用,也同时保留了宽度的灵活性,并非70bp宽度的紧约束。不过临时正、逆回购在每日外汇交易中心交易系统关闭前的16:00-16:20才实施,对每日的资金利率具有较强的预期引导作用,市场机构将在综合考虑7天逆回购利率、市场利率和临时正、逆回购利率的基础上进行报价,有助于形成更加稳定的基准利率和短期资金利率。

二、新工具设立的市场影响

此次临时正、逆回购的设立,明确了正回购的重启,大幅提升了央行吸收流动性的主动性,具有较强的信号意义。目前央行主要通过逆回购和MLF到期时的缩量操作净回笼流动性,操作时点和缩量空间均受到一定制约。此次设立临时正回购工具,可以配合“借入卖出”国债,更加主动和灵活地吸收流动性,既丰富了央行公开市场操作的期限结构,也大幅提高了央行调节市场短期流动性的能力。

市场由此考虑到新工具的设立可能反映出央行主动回收流动性的意图,结合日前央行表示“将采用无固定期限、信用方式借入国债,且将视债券市场运行情况,持续借入并卖出国债”,产生了对流动性收紧的担忧。从公布临时正、逆回购设立后的交易情况来看,10Y国债活跃券004从盘前2.28%迅速上行2bp至2.30%,回到了5月份的利率水平,表现出新工具对债市利率短期的偏空影响。

结合此次临时正、逆回购的设立和日前宣布的“借入卖出”国债来看,短期内央行调控债券市场利率过低的决心较大,在长短两端均出台了强有力的调控措施,有助于纠正当前市场的有偏定价,令债券利率更合理反映当前我国经济基本面的修复情况。但从长期来看,临时正、逆回购对市场的影响是中性的,政策的根本目的仍是完善货币政策框架,稳定基准利率和短期资金利率,疏通由短到长的利率传导机制,对债市利率走势不具有决定性作用。

三、货币政策框架演进下的利率传导

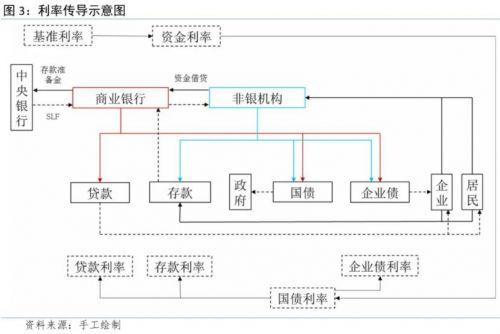

潘功胜行长在陆家嘴论坛上谈及“未来可考虑明确以央行的某个短期操作利率为主要政策利率”“其他期限货币政策工具的利率可淡化政策利率的色彩,逐步理顺由短及长的传导关系”,基本概括了我国货币政策框架下一步的演进方向,利率的由短及长传导将更依赖市场化的路径。

设立临时正、逆回购工具后,7天逆回购利率的政策利率属性将更加明确,DR007作为基准利率将更加稳定,再加上其他期限货币政策工具淡化,央行的短期政策利率需依靠市场自发传导至长端。具体的传导机制如下。第一步,央行通过政策利率实施货币政策(7天逆回购),在银行间同业拆借市场形成基准利率(DR007),基准利率作为银行的短期融资成本或短期投资收益,通过资金借贷传导至非银机构的短期资金利率。银行和非银机构的短期资金利率(如R007)通过影响国债投资的融资成本或相对收益传导至短期国债利率。第二步,银行和非银机构投资的国债期限涵盖短期和中长期,短期国债利率通过比价效应或预期效应传导至中长期国债利率。对于银行来说,中长期国债与银行贷款和企业债形成投资组合,对于非银机构来说,中长期国债与企业债和银行存款形成投资组合,国债利率作为无风险资产收益率,通过带有风险和流动性因素的比价效应传导至贷款利率、企业债利率和非银机构存款利率。第三步,对于居民和企业来说,银行的存款利率和非银机构的产品收益率形成了投资组合,债券利率通过非银机构产品的比价效应传导至居民和企业的存款利率。对于银行来说,贷款利率和债券利率同时也以存款利率为成本,通过成本收益的考量传导至整体存款的利率。

由此可见,在货币政策框架进一步演进后,国债作为安全资产,市场参与者的需求较高,且期限分布广泛,可以扮演“枢纽”的角色,将银行间市场的短期利率与中长期的风险资产利率,通过各个主体的投融资决策联系在一起。这就需要一个体量大、参与者广泛、期限结构合理的较发达国债市场。此次设立的临时正、逆回购和日前宣布的“借入卖出”国债,均有利于国债市场的定价合理化,呈现出更完善的国债收益率曲线,为国债利率作为利率传导“中枢”做好准备。(来源:民银研究)