破解带病投保困局 带病体保险产品亟待优化

转自:中国消费者报

中国消费者报报道(记者聂国春)看到体检报告上有一堆异常指标,很多人在抓紧时间前往医院复查的同时,往往还会担心这种情况下是否有相关健康保险产品可买?是否有保险公司愿意承保带病体人群?

近日,由中国人民大学统计学院、中再寿险、镁信健康共同发布的《带病体保险发展研究报告》(以下简称《报告》)指出,国内带病体保险虽然涌现出了惠民保、费率可调的长期医疗险、慢病险在内的三大承保模式,但仍面临着保短期不保长期、理赔金额不能满足带病体人群保障需求、健康管理融合不深等问题。

带病体人群保障供需失衡

《报告》基于在北京、浙江和宁夏三地线下问卷调研及深度访谈、2000+份样本的调查结果,发现大多数带病体人群在尝试投保时遭遇过“投保无门”“保障内容不足”等问题。

这同样可以从健康险市场规模和赔付支出方面得到印证。据了解,2023年,中国商业健康保险市场规模首次突破9000亿元大关,成为继人寿保险之后的第二大险种,但赔付支出仅3800亿元。与旺盛的健康保障需求相比,带病体人群的供给端明显不充足、不匹配。

北京市民张女士最近就被投保问题困扰。她最近做的体检报告显示存在甲状腺结节、血脂异常等多项问题,咨询了好几个保险公司都没有找到满意的保险产品。记者调查发现,像张女士这样的人群不在少数。根据《中国居民营养与慢性病状况报告》数据,我国约有2亿人口血脂异常,约有1.21亿人患有糖尿病,高血压患者达到4.2亿人。从年龄看,我国55岁至64岁人群慢性病患病率达48.4%,65岁及以上老年人慢性病发病率高达62.3%。

保险代理人董先生告诉《中国消费者报》记者,在医疗险产品开发的过程中,既往症和慢性病人群普遍被定义为非标准健康体人群,相比健康人群来说理赔风险更高,因此被绝大部分医疗险排除在外。

中国人民大学研究生院副院长、统计学院教授李扬分析称,对于慢性病医疗险的保障,最大的挑战在于它仍是短期保险,不能满足长期风险的覆盖,产品的灵活性也不够。一些免“健康告知”的重大疾病保险虽然推动了保险产品供给创新,但其投保规则不明确,后续核保及理赔容易存在争议。

保险企业探索三大承保形式

针对保障不足等问题,国家金融监督管理总局日前发布《关于推进普惠保险高质量发展的指导意见》,指出要引导保险公司积极发展面向各类风险群体的商业医疗保险,合理扩大对既往症和慢性病人群的保障,着力满足高龄老年人保障需求。在监管部门引导下,各大保险企业也陆续推出了相关产品。

众安保险的“众民保•百万医疗险”产品迭代后近日正式上线。众安保险将该产品定位为“专门针对非标准健康体人群的百万医疗”,主要面向常规医疗险产品覆盖不到的三类人群,即超高龄人群、有既往症人群和有慢性病人群。据了解,该产品有三个突出特点:一是没有健康告知;二是除了列明的五种严重既往症之外,可以赔付绝大多数的既往症;三是可投保年龄上限放宽至105岁。

而在疾病复发领域,多家保险公司也展开了探索。比如,利宝保险推出了针对甲状腺癌、乳腺癌、宫颈癌、急性白血病等带病体人群的复发险,复星联合保险的复发险则涵盖所有肿瘤。

《报告》认为,从鼓励慢病管理到适当放宽投保条件,再到如今类型多样的带病体保险产品相继推出,“一刀切”式拒保带病体人群,正逐渐成为过去。目前,带病体保险大致有三类承保形式,包括以惠民保为代表的不限制被保人患病状态的健康险、费率可调的长期医疗险、慢病险/复发险等。

不过当前保险行业还未出现带病体保险的标杆产品,商业模式也未成型。中再寿险产品开发部总经理助理王明彦认为,由于保险产品缺乏数据,和对带病体的理解等原因,带病体保险开发仍畏首畏尾。同时,保险公司前期开发带病体保险产品成本高,如果量卖不上去,最后投产比不足,保险公司就可能没有太大动力去做。

四大痛点亟待解决

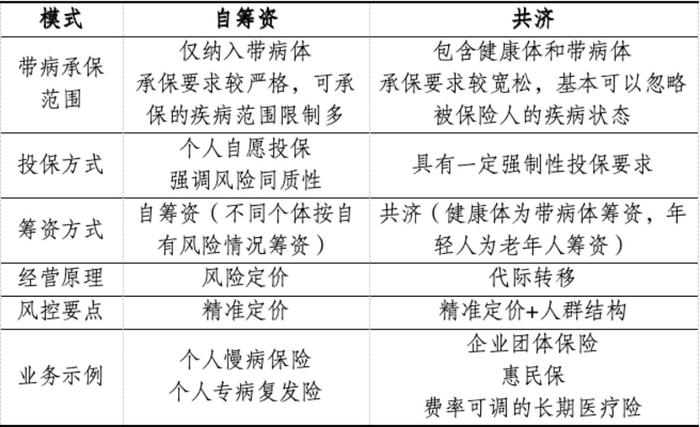

据了解,国内带病体保险的经营依赖于保险公司自有的风控手段,筹资方式可以总结为“自筹资”和“共济”两种模式。前者仅纳入带病体,承保要求较严格,可承保的疾病范围限制多,比如个人慢病保险和专病复发保险;后者包含健康体和带病体,承保要求较宽松,比如惠民保和费率可调的长期医疗险。

《报告》认为,当前我国带病体保险的发展还面临四方面挑战:一是政策落地支撑相对有限;二是保险公司产品实践经营能力不足,面临诸如数据、发展定位、渠道资源等多重制约;三是客户保障认知存在差异,供需不匹配现象严重;四是产业协同不强,医、药、险融合不深,难以解决带病体保险经营的风控问题和盈利模式问题。

“应对挑战,关键还是要抓住回归保障、惠民这两个关键词。”新华保险副总裁、首席财务官龚兴锋认为,把保障、价格、费率、服务融合一起,保险业就能以产品为龙头,以服务为依托推动带病体保险发展。

对于带病体保险未来发展,《报告》也从四方面给出建议。在理论研究方面,需产学联合加强研究,使带病体保险真正解决社会问题、落实健康中国战略。行业经营方面,认清带病体保险与传统健康险发展规律的差异,针对不同模式带病体保险在筹资和风控上实施差异化管理。产业融合方面,发挥平台作用,形成行业合力,通过加强资源合作、数据合作、支付模式创新以及服务融合,构建医养康宁的产业融合生态圈。政策支撑方面,需加强筹资机制、运营层面的针对性政策支撑,助力带病体保险健康有序发展。