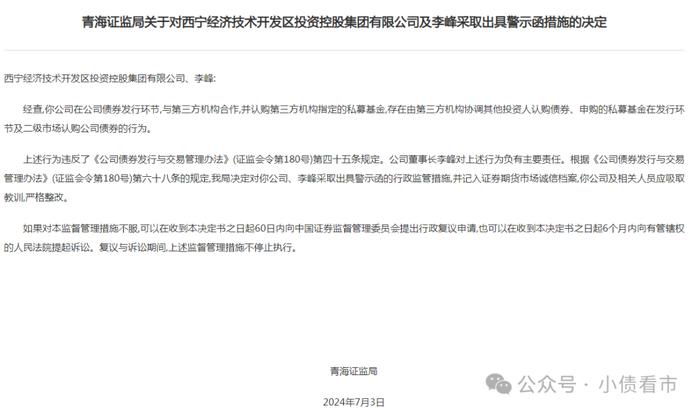

“西宁开投”被出具警示函,涉债券结构化发行

青海证监局决定对西宁开投、李峰采取出具警示函的行政监管措施,并记入证券期货市场诚信档案。

01

警示函

7月3日,青海证监局公告称,西宁经济技术开发区投资控股集团有限公司(以下简称“西宁开投”)被出具警示函。

警示函显示,在西宁开投债券发行环节,与第三方机构合作,并认购第三方机构指定的私募基金,存在由第三方机构协调其他投资人认购债券、申购的私募基金在发行环节及二级市场认购公司债券的行为。

青海证监局指出,上述行为违反了《公司债券发行与交易管理办法》(证监会令第180号)第四十五条规定,西宁开投董事长李峰对上述行为负有主要责任。

根据规定,青海证监局决定对西宁开投、李峰采取出具警示函的行政监管措施,并记入证券期货市场诚信档案,公司及相关人员应吸取教训,严格整改。

或受此消息影响,西宁开投旗下“24西经01”发生一笔100.01元成交,收益率上行至4.19%,除此之外,当日该债其他成交净价均在101元以上。

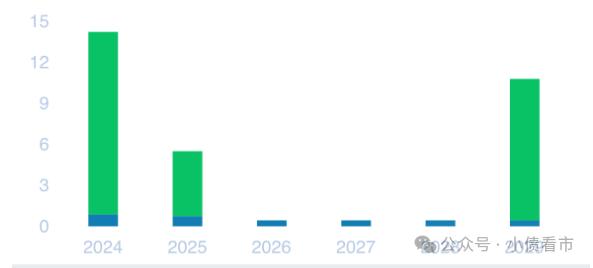

《小债看市》统计,目前西宁开投存续债券4只,存续规模28.45亿元,其中一年内到期规模有18.1亿元。

今年6月,西宁开投刚刚发行一只私募债“24西经01”,期限5年,规模10.35亿元,票息4.2%。

值得注意的是,该只债券一经发出便斩获超200倍认购,将票息压至4.20%区间下限。

02

经营情况

据公开资料,西宁开投是经青海省人民政府批准,由西宁经开区管委会于2010年12月出资成立的国有企业。

从股权结构看,西宁经开区管委会和青海国斐企业管理有限公司分别持有西宁开投88.48%和11.52%的股权,西宁经开区管委会为公司的控股股东及实际控制人。

作为西宁经开区重要的园区开发和运营主体,西宁开投在财政补贴等方面继续得到了股东及相关各方的有力支持。

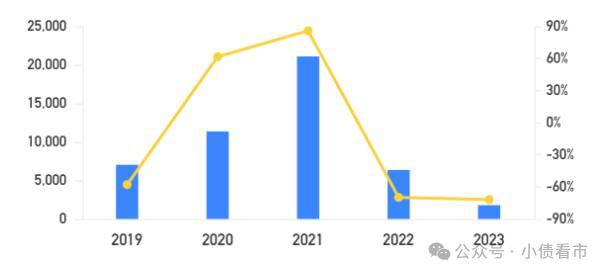

2020年-2023年,西宁开投分别收到财政补贴资金10.39亿、5654.83万、5754.21万以及6114.7万元。

从业绩上看,2023年西宁开投实现营收16.87亿元,同比增长8.64%;实现归母净利润3283.87万元,同比增长28.06%,经营性现金流净额7.76亿元。

不过,西宁开投经营性现金流对波动较大的项目结算款及往来款存在依赖,未来存在一定的不确定性。

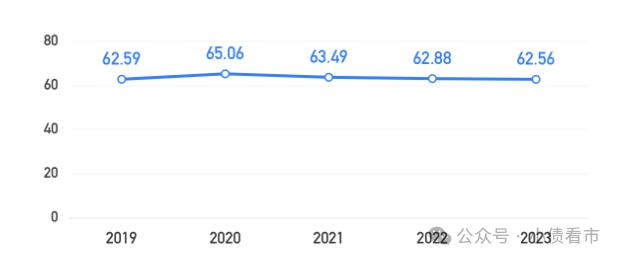

截至2023年末,西宁开投总资产有385.52亿元,总负债有241.17亿元,净资产144.35亿元,资产负债率为62.56%。

近年来,随着园区开发业务的不断深入,西宁开投债务规模及债务率或将进一步上升。

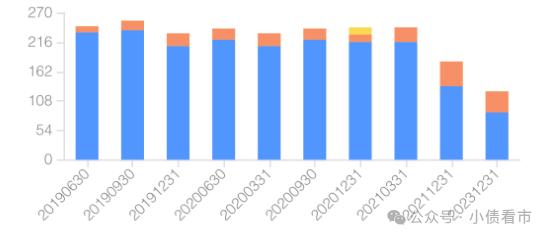

《小债看市》分析债务结构发现,西宁开投主要以流动负债为主,占总债务的61%。

截至2023年末,西宁开投流动负债有147.74亿元,主要为其他应付款,其一年内到期的短期债务合计有29.51亿元。

相较于短债规模,西宁开投的流动性不足,其账上货币资金有2.7亿元,无法覆盖短债,公司存在一定短期偿债压力。

在备用资金方面,截至2023年末,西宁开投银行授信总额有125.79亿元,未使用额度有38.73亿元,可见公司财务弹性一般。

此外,西宁开投还有非流动负债93.43亿元,主要为长期借款,其长期有息负债合计有45.8亿元。

整体来看,西宁开投刚性债务总规模有75.31亿元,主要为长期有息负债,带息债务比为31%。

从融资渠道看,除了借款和发债,西宁开投还通过租赁、应收账款、股权质押等方式融资。

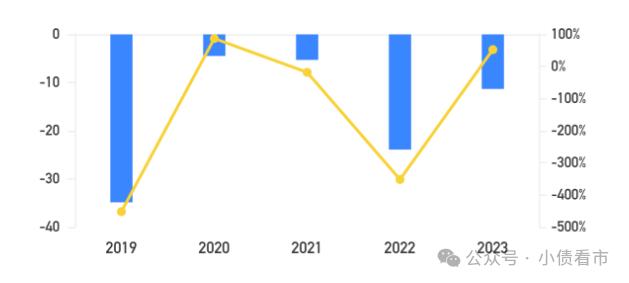

值得注意的是,近年来西宁开投的筹资性现金流均为净流出状态,筹资活动现金流出主要为偿还借款和相应利息的现金流出,公司存在一定再融资压力。

资产质量方面,西宁开投流动资产中变现能力较弱的存货和其他应收款占比较高,存货主要为在建及已完工未结算的园区项目开发成本,资产流动性较弱。

总得来看,西宁开投经营情况一般,依赖于政府补助;流动性紧张,债务规模及债务率较高,资产流动性较弱。

03

区域环境

根据“47号文”要求,天津、内蒙古、辽宁、吉林、黑龙江、广西、重庆、贵州、云南、甘肃、青海、宁夏,这12个地方债务风险较高的省份,严控新建政府投资项目,严格清理规范在建政府投资项目。

“47号文”推进半年以来,青海省在GDP和财政收入方面表现出明显的增幅。

2023年,青海省实现地区生产总值3799.06亿元,GDP增速达5.30%。

从财政收入总规模增速来看,青海以15.9%的增幅大幅领先多数省份。

而就债务负担而言,2023年青海省地方政府债务余额为3337.42亿元,增速为9.63%,其债务率已经从2022年的925.0%逐步下降至875.3%。

当前,青海省共有2家城投公司,均位于西宁市。

截至2024年6月20日,青海省城投债的到期回售集中在2024年、2029年,分别为31.45亿元、21.85亿元,占存量债规模的42.24%、29.35%。(作者交流微信:littlebond1)