央行连续大动作,意欲何为?

继上周公告借债后,央行本周又在短端出手。

继上周公告借债后,央行本周又在短端出手。

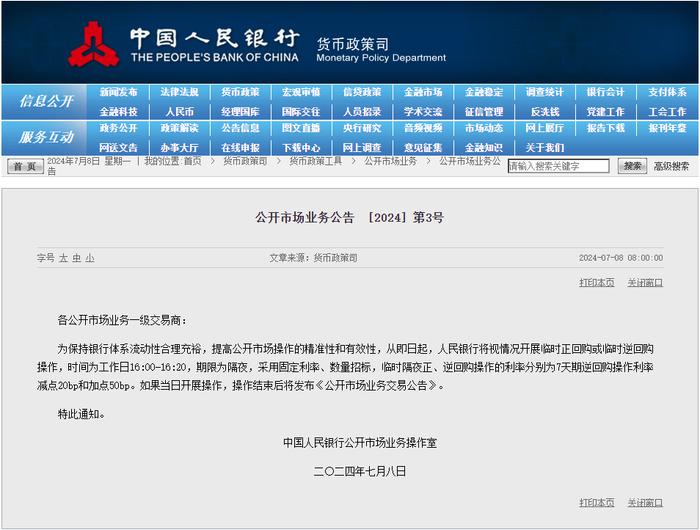

7月8日,央行宣布,从即日起,人民银行将视情况开展临时正回购或临时逆回购操作,时间为工作日16:00—16:20,期限为隔夜,采用固定利率、数量招标,临时隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20个基点和加点50个基点。

民生证券研究表示,新工具的“锚”依然是7天逆回购利率,一方面,央行行长曾提及的“以央行的某个短期操作利率为主要政策利率”,其答案呼之欲出;另一方面,新工具的上限(1.8%+50>

相较于7天期逆回购,新增的隔夜正、逆回购的期限更短,中信证券首席经济学家明明表示,央行此举增加了一个日间流动性管理工具。金融机构可能在月末、月中面临流动性波动,央行通过日间流动性操作可以更好稳定市场流动性。

对于央行临时正逆回购对债市的影响,招商证券分析师张伟在研报中表示,由于是非对称上下限设定,债市短期做利空解读。当前隔夜利率波动区间在1.6%-2.3%,简单平均计算的均值在1.95%。而4-6月DR001均值为1.76%、1.76%和1.81%,粗略对比来看相当于加息,这也是市场做利空解读的原因。

但同时张伟也指出这一影响具有短期性,“这是临时操作,目前还不是常态操作,该工具是否会持续提升资金价格中枢,也还需要观察,因而难以持续推升利率。在央行借入国债这一套操作还未完成的情况下,短期债市或许仍将偏弱,等待长端企稳后的配置价值。”

市场专家认为,从主要发达经济体的经验看,中央银行主要聚焦于管好短端利率,中长期利率通常主要由市场决定的效果更好。从这个角度看,逐步淡化MLF利率的政策色彩,进而理顺各项货币政策工具由短及长的利率传导机制,是下阶段健全利率市场化调控机制的重要方向。

民生证券表示,对于市场而言,我们认为新工具对资金价格的影响可控,而短债或有调整风险。从近期的货币市场走势来看,DR001、R001均在新价格区间内波动,短期也难言触及区间上下沿;但考虑到短端债券收益率近期低于OMO利率运行,新工具的1.6%下沿可能对短债影响较大。

华创证券周冠南团队分析认为,当前央行借入国债、公开市场操作中逐步增加国债买卖等行为更多为了制约长端收益率的快速下行,或不主动诉求货币政策收紧引发债市大幅调整。“稳增长”和“降成本”目标下,短期央行或不会主动诉求货币政策收紧,但基于央行对长端利率风险的持续关注,除了卖债之外或仍有其他调控手段(例如政府债券发行高峰调节公开市场操作对冲力度),因此对30年品种保持谨慎,但地方债供给仍偏慢,短期“钱多”环境延续,超长端表现受限的情况下,继续关注其他品种利差挖掘的机会。

(来源:wind万得)