三季度聚乙烯价格或先抑后扬 重心稍有走低

转自:新华财经

2024年二季度聚乙烯市场价格打破季节特点,出现超预期上涨,其中高压涨幅最大。后市来看,供应量增加是大概率事件,7-8月需求跟进有限,9月传统旺季,一定程度支撑市场,预计三季度市场先跌后涨。

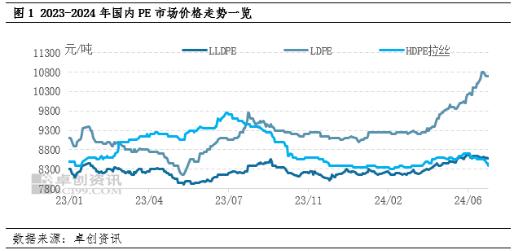

2024年二季度聚乙烯市场价格出现超预期上涨。一方面是原油价格整体高位波动,对PE成本端形成有力支撑,同时利好政策发布提振大宗商品市场信心,宏观利好支撑市场连续上涨。另一方面二季度装置检修损失量达年内较高水平,部分PE现货货源供应紧张,支撑市场价格持续上涨。

据卓创资讯数据统计:二季度LLDPE季度均价在8610元/吨,环比一季度涨3.67%,同比2023年二季度涨4.77%;LDPE季度均价在9983.5元/吨,环比一季度涨8.48%,同比2023年二季度涨16.31%;HDPE拉丝季度均价在8563.5元/吨,环比一季度涨2.37%,同比2023年二季度降6.99%。

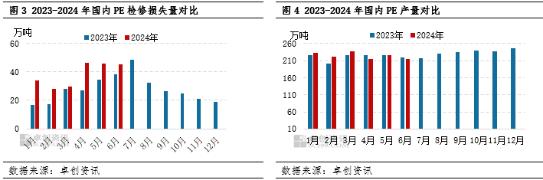

从检修方面来看,二季度进入石化装置检修集中期,月度检修损失量均处于偏高水平。据卓创资讯数据统计,2024年二季度检修损失总量在137.4万吨,环比一季度增加49.54%,同比2023年同期增加37.3%。

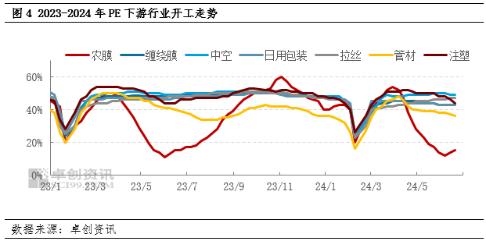

从需求方面来看,二季度进入传统需求淡季,订单跟进不畅情况下,成品库存消化为主。终端工厂开工积极性下降,多消化成品库存,按单生产为主。下游行业开工呈现不同程度下滑,其中农膜行业和管材行业有相对明显的淡旺季,开工降幅明显。同比去年来看,行业开工同比下降,主要是下游订单向大型工厂靠拢,中小型企业订单在减少,拖累行业开工下滑。

展望三季度,供应端,三季度检修装置减少,货源供应有增加预期;需求端,7-8月PO膜需求陆续启动,但在原材料价格处相对高位背景下,工厂提前备货意愿不高,其他下游行业需求改观整体有限,对原材料多坚持刚需采购。9月农膜旺季,同时受开学季、购物节等带动相关行业订单跟进,“金九”需求旺季或如约而至。综上所述,预计2024年三季度国内市场价格呈现先跌后涨。

(作者:马增超、杜超,卓创资讯分析师)

编辑:吴郑思