【建投观察】玉米:“不好跌” 的近月为何下跌——归因与展望

中信建投期货客户请联系客户经理索取相关资料

7月8日连盘玉米收跌0.5%至2459点,除07合约外,整体玉米表现为增仓下行,而在9日之后我们看到09合约进一步下跌至2440以下,跌破基本面估值和技术支撑。当前市场表现为消息零碎不完整,主体参与程度复杂,我们通过发生的事实和相关的沟通来还原市场动向。

首先从本次下跌量价的结果来看,09、11、01合约均呈现增仓下行的趋势,想要通过增仓上涨或者下跌获得有利于己方的结果,一来是有确定性利多或者利空的边际变化,二来是有超越基本面的资产配置逻辑的存在,或者两者皆有。

前者的出现,一种可能是获得了领先的确定性消息,认为市场在中长期有大幅上涨的空间,或者是短期借用市场情绪在盘整阶段给出期望的方向;还有一种是通过现货市场建立的可对冲的头寸,比如买现货则期货上进行卖出套保,卖远期现货则在期货上进行买入套保。后者的出现,需要看到农产品板块存在宏观长期利好的迹象出现。

一、宏观:影响有限

从宏观角度来看,根据美林时钟理论,市场已经从20年以来的过热期转到防守期,资产配置也从商品逐渐倾向于现金或债类资产。根据文华指数,2024年从182.34点到183.54点,累计涨幅0.6%,而农产品指数从年初179.91点到目前176.60点,累计跌幅1.8%。这说明整体商品增幅有限,且农产品成为拖累项,意味着至少农产品在配置上偏空配。从近两周的情况来看,月初财新PMI6月新综合PMI来到52.8,较上月数据降低了1.3个点,也匹配了当下的经济景气程度,农产品指数的整体下跌也是从该时点开启。本周农产品指数持仓平稳,所以增仓下跌与宏观因素联系不甚紧密。

如果说存在突发事件的影响,那么槽罐车油品的问题一定程度也在舆论层面引起了发酵,9日下午我们看到国家行政最高机构食安办已经成立联合调查组对此事进行调查,及时的社会公开对社会层面的预期有一定回补。如果下跌原因如此,至少上述新闻对此种预期的交易也将快速消化吸收,盘面存在回补的可能。

二、基本面:套保需要优于确定性利空消息

前文指出,增仓下行的有利情况,一种是确定性的利空消息,另一种是现货端有套期保值的需要。目前讨论热烈但未落地的当属稻谷的拍卖。如果基于去年不变的底价来讨论,则到港价格约为2450-2460之间,高于北方港口收购价2400-2430,考虑到糙米出库速率和资金占用问题,市场或更青睐现货玉米,当前港口到货减少的背景下有利于玉米价格的支撑,所以估值角度糙米拍卖也并非利多因素。

这里面还有一个大前提就是,市场普遍都已经将稻谷供应考虑在了平衡表中,相当于当前玉米期价估值是将拍卖纳入考虑的,即使拍卖落地,对于市场的影响更多表现为利空出尽而非反过来。

今年玉米期货呈现强震荡缓慢上行的趋势,如果说上行的幅度包含了正常市场的持有成本效应,那么震荡格局反映出市场未出现显著一致性预期而形成的强博弈格局,振幅主要来自于现货多头的卖出套保和看涨近月的正套结构。从博弈主体出发分析动机,需要有新增供应进行卖出套保,才能有增仓下跌的利己效果,因为利润锁定后,基差上涨即可获利。那么我们需要寻找当前的现货多头,即为,贸易商、终端企业、进口商。

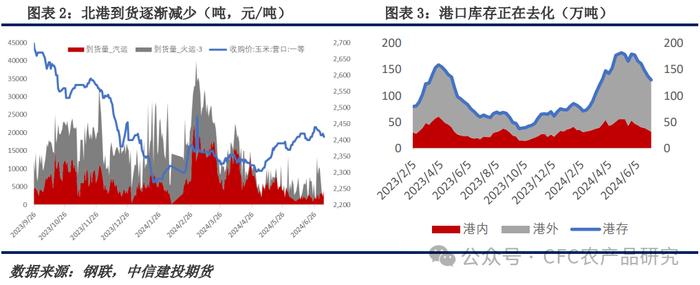

渠道端,周末北方港口的收购价下调10元,最高2450,主流浮动在2400-2430之间,港口销售表现清淡,报告卖低,下海量新增13万吨,较上周减少5万吨,反映需求低迷趋势。不过北港大多数贸易商已经进行套保,当前基差在现货未动的情况下上涨是有利于期现商销售现货,平仓期货空单进行获利的。他们更多是存量空头而非新增。

从产地贸易商角度出发动机也不足。一来产地部分深加工反映仍需要收玉米建库存,另一方面的港口到货反映整体到货减少的情况。虽然贸易主体集中度提升,但是很难出现集中惜售的一致性行动,尤其在今年现货震荡的环境下。

下游终端企业在需求低迷的环境下,薄利多销是一种市场的生存之道,在采购端表现为低库存、高周转、刚需补库的模式,此种环境下低库存下大量套保可能性也有限。

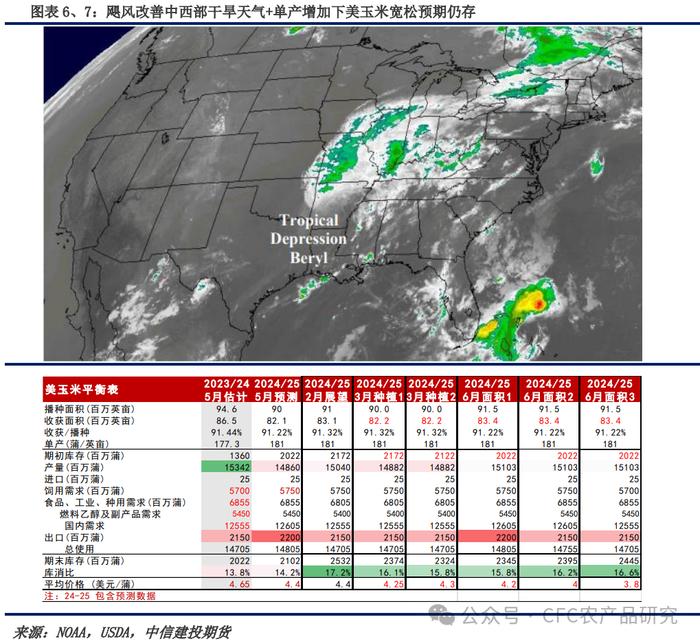

最后一种可能性落在了进口上。从海外基本面的角度看,美盘在6月28号季度面积和库存报告之后因玉米种植面积超预期增加而大幅下挫,压低玉米估值,而从天气角度来看,热带风暴“Beryl”的到来也将改善中西部玉米带偏干的环境,至少缓解了部分授粉期危机。

而从美国内贸角度观察,当前卖方存在一定的惜售情绪,部分地区表现为正基差,而美指上行,农民惜售的背景下造成出口减量,这对于平衡表来讲压力非常,既增加了本年度结转,又宽松了新季供应,在这样的出口背景下,市场对于美玉米的估值也存在继续下行的风险。

而由于前两周美盘下跌,目前有部分进口商已经购进进口玉米、高粱和大麦,当前下跌的海外环境也存在套保的动机。进口玉米、高粱、大麦报价相对玉米期货有一定套利优势,如果按照能量替代的角度来计算,倒推到北港价格也存在套利空间。所以新增进口套保的可能性较高。

反思当下,我们在本周周报里指出周初的下行风险,但低估的向下的波幅。我们考虑在2450-2460有估值的支撑的理由是:从现货2440的平舱价来看,是和昨天07盘面平水,如果说07再跌个出库费30实现完全平水,那么再加上7-9月间差给到30-40的carry和10块利润,那么09应该就是2450-2460。

但是我们没有考虑的是目前市场存在的是一种“不好跌”的一致性预期,从而出现大量资金对于“万一下跌”的可能性进行交易。

这也让我们意识到对于采用期权保护的必要性,核心是规避低波动率市场下的“黑天鹅”事件,买入深度虚值看跌+卖出深度虚值看涨的组合可以对超预期下跌进行保护,这样将期现策略与期权策略进行组合,可以实现今年复杂市场局面下的“反脆弱”策略。

展望后期市场,我们仍将认为本轮下行将随着海外USDA平衡表的公布而进入利空出尽的局面,当下期价也远低于玉米现货价值,这意味着本轮价格下移仍存在回补的空间,上方阻力位2440-2454,9-1价差在60-70之间可以考虑正套操作。