身陷囹圄,特斯拉能否找到“解药良方”?

作者|FVCapital

编译|华尔街大事件

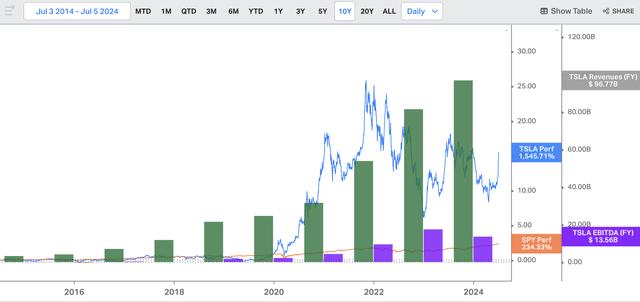

特斯拉(NASDAQ:TSLA)的增长速度令人惊叹。仅在过去10年中,该公司的收入就增长了29倍多(复合年增长率为41%),EBITDA增长了近300倍(复合年增长率为77%)!股东也获得了回报——在同一时期,特斯拉升值超过+1,500%,而标准普尔500指数( SP500 )的回报率略高于+230%。

但鉴于特斯拉的资本密集型商业模式、电动汽车市场日益激烈的竞争以及不断变化且难以预测的监管环境,我们发现很难证明特斯拉当前的估值是合理的。

再加上特斯拉对其产品线和新技术推出的历史指导并不总是准确的,因此很难预测这些举措何时才能真正开始推动销售和盈利的增长。

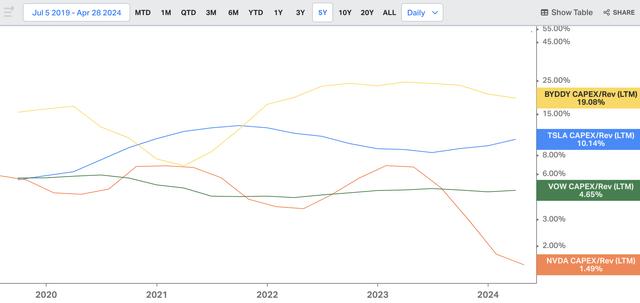

特斯拉是一家资本密集型企业。建设新设施、增加电池产量、扩大充电网络、交付更多汽车都是特斯拉增长的关键,需要大量资本投入。

为了正确了解特斯拉的资本需求,让我们将其资本密集度与其他几家企业进行比较:

比亚迪公司:电动汽车领域的竞争对手。

英伟达:一家受益于类似人工智能相关顺风的高增长科技公司。

大众汽车:一家成熟的汽车制造商,拥有全球第二大电动汽车市场份额。

今年年初,马斯克曾表示,预计2024年资本支出将超过100亿美元,未来两个财年资本支出将在80亿至100亿美元之间。这相当于比5年前增长5.5至7倍。

虽然高增长企业的估值较高,但市场可能忽视了特斯拉的资本密集度。资本密集度较高的企业往往以较低的市盈率交易,因为它们必须将更大比例的资本投入固定资产投资,从而限制了其财务灵活性。

特斯拉的增长需要大量资金。尽管该公司在发展过程中应该会受益于规模经济,但我们认为,要实现过去那样的增长将变得越来越困难。

随着电动汽车市场竞争日趋激烈,而电动汽车需求却逐渐降温,特斯拉将何去何从?马斯克一直在大幅降价,利润率也因此承压。

在过去的一年半里,特斯拉的营业利润率从17.2%下降到5.5%。

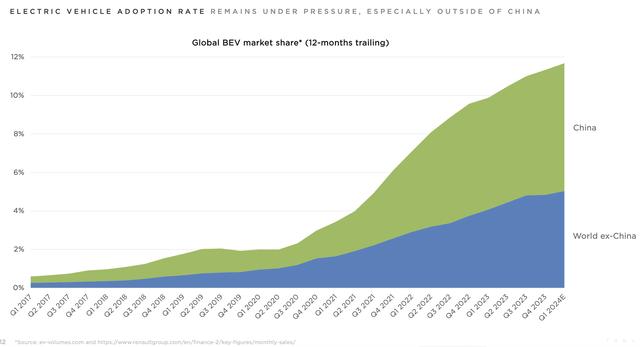

随着电动汽车市场日趋成熟,特斯拉面临着日益拥挤和竞争的格局,挑战特斯拉的市场主导地位和未来增长前景。

电动汽车市场正趋于饱和,福特、通用汽车、大众和现代等老牌汽车制造商都在大力投资电动汽车开发,并且目前提供或计划提供与特斯拉价格相当或更具竞争力的电动汽车。

但在美国,特斯拉仍是王者。2024年第一季度,特斯拉汽车销量超过14万辆,远远超过美国第二大电动汽车制造商,而现代汽车的电动汽车销量略低于2.3万辆。

然而,比亚迪、蔚来、小鹏和理想汽车等电动汽车制造商正在迅速扩大其全球影响力,并提供具有先进技术、长续航能力和诱人价格的竞争车型。

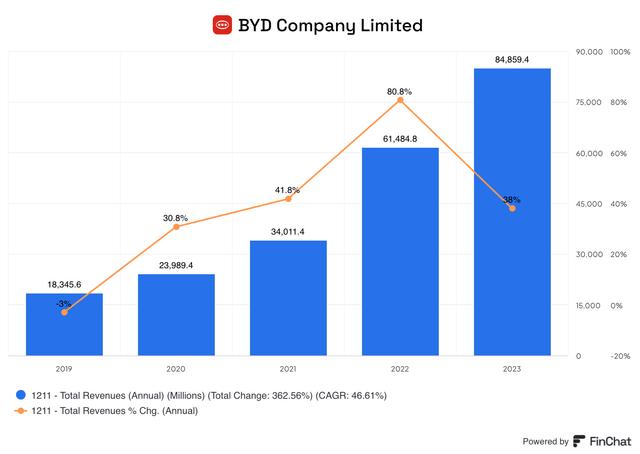

比亚迪:作为领先的电动汽车制造商,比亚迪在1Q24年售出超过30万辆电动汽车,拥有多样化的产品组合,包括Seal轿车,该车型在性能和功能方面可与特斯拉Model3相媲美,但价格略低(在澳大利亚,新关税不是影响因素,比亚迪2024款SealPremium零售价为58,798美元,而2024款特斯拉Model3的零售价为61,900美元)。

蔚来汽车:该公司以高端电动SUV而闻名,最近推出了新的低价品牌Onvo,直接与特斯拉的ModelY竞争。蔚来新款OnvoL60SUV的起售价为219,900元,比特斯拉的ModelY(起售价为249,900元)低约12%。蔚来独特的电池更换技术进一步使该公司的产品与众不同,尽管它尚未成为主流。

小鹏汽车:小鹏汽车注重技术和自动驾驶能力,凭借P7轿车和G3SUV等车型获得了关注,2024年第一季度该公司交付了21,821辆汽车。该公司先进的驾驶辅助系统和创新功能(如车载语音控制和智能停车辅助)旨在在技术上与特斯拉相媲美。

理想汽车:理想汽车的LiONE车型专注于增程式电动汽车(EREV),为充电基础设施有限的地区解决续航里程焦虑问题。理想汽车拥有强大的单位经济效益、稳健的财务状况,并在不断扩大的电动汽车市场(尤其是在日益流行的EREV领域)拥有巨大的增长潜力。

我们认为,特斯拉雄心勃勃的产品线是其增长动力,但该公司过度承诺和交付不足的不良历史使其产品线受到质疑。虽然马斯克的愿景对于突破创新界限起到了重要作用,但抱负与现实之间的差距可能相当大。

一些值得注意的例子:

电池续航里程:2015年,特斯拉声称将在几年内实现1,000公里(621英里)的电池续航里程。目前,特斯拉实现的最长续航里程约为560英里。虽然电池技术不断改进,但最初预测与当前现实之间的差异凸显了实现此类突破的挑战。虽然特斯拉继续在电池技术上进行迭代,但Lucid、雪佛兰和梅赛德斯等竞争对手一直在追赶。

全自动驾驶(FSD):特斯拉2016年预测到2018年将实现横跨美国东西海岸的全自动驾驶,但这一预测至今未实现。特斯拉在FSD方面的进展比预期的要慢,而其竞争对手梅赛德斯最近成为首家将3级自动驾驶汽车引入美国的汽车制造商,其EQS就是其中之一。但特斯拉似乎在这方面取得了一些进展。今年4月,百度宣布与特斯拉达成协议,将在华升级电动汽车的地图软件,这是在华推出FSD的关键一步。尽管特斯拉的其他竞争对手一直在测试自己的全自动驾驶解决方案,但进展喜忧参半。通用汽车的Cruise遭遇挫折,而Waymo则开始在新市场测试其无人驾驶汽车。

机器人出租车:特斯拉于2019年首次提及该概念,并预计于2020年推出,但该公司的机器人出租车概念仍处于起步阶段。虽然计划于下个月发布原型车,但关于该车性能、监管审批流程和部署时间表的具体细节却很少。

马斯克的大胆愿景无疑推动了特斯拉向前发展,但我们已经看到实现他的一些目标需要多长时间。因此,我们认为公司的估值应该反映执行这些关键增长计划的更长远、更现实的时间表。

除了实现马斯克远大目标所需的支出不断增加、电动汽车领域的竞争日益激烈以及该公司过度承诺和交付不足的历史之外,特斯拉还面临着许多监管风险。

各国正在实施更严格的排放标准,并提供激励措施来促进电动汽车的普及。虽然这些政策通常对特斯拉有利,但这些法规的变化可能会扰乱特斯拉的生产计划和销售增长。

例如,电动汽车税收抵免的逐步取消可能会对电动汽车的需求产生负面影响。美国国家经济研究局的研究发现,电动汽车税收抵免每减少1,000美元,销量就会下降2.6%,这表明激励措施与消费者行为之间存在直接关系。

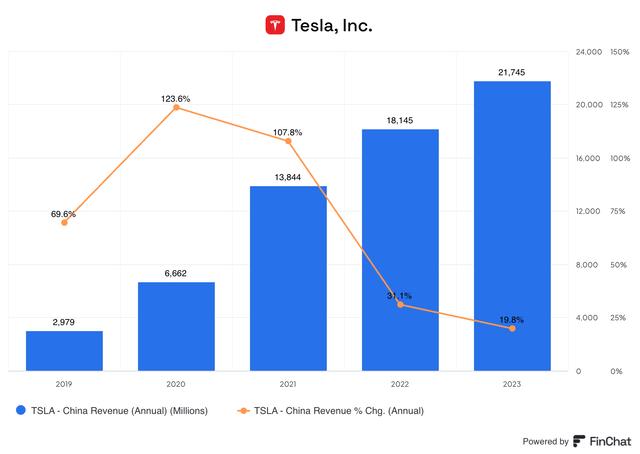

过去5年,特斯拉在华的收入以近50%的速度增长。但去年,这一增长放缓至20%。比亚迪报告称,2023年的销售增长率将超过40%。

电动汽车还面临着不断变化的安全法规。特斯拉的高级驾驶辅助系统(ADAS)和自动驾驶技术正受到严格审查。美国国家公路交通安全管理局已对涉及Autopilot的特斯拉事故展开了多起调查。

2021年11月4日,特斯拉股价收于经拆股调整后的历史高点约410美元。自那以后,该股下跌约-40%,目前交易价格约为250美元。

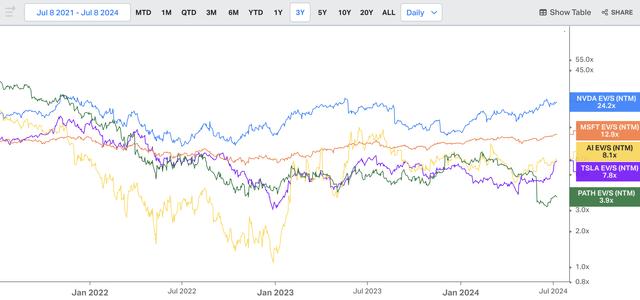

尽管出现这种下跌,但根据华尔街的一致估计,特斯拉的交易价格仍约为43倍NTMEV/EBITDA或8倍NTMEV/S,平心而论,这大约是该股的5年平均水平。

特斯拉的增长速度惊人,导致该公司的估值过高。然而,按3年收入复合年增长率计算,比亚迪的增长在2023财年超过了特斯拉,但比亚迪的EV/NTM销售额倍数不到1倍,而特斯拉的EV/NTM销售额倍数接近8倍。

但在特斯拉的上次财报电话会议上,马斯克表示:

但我认为CathyWood说得最好,实际上,我们应该被视为一家人工智能或机器人公司。如果你将特斯拉视为一家汽车公司,那么你必须——从根本上说,这只是一个错误的框架,它终将变成现实。

因此,让我们来看看特斯拉相对于一些人工智能和机器人公司(包括英伟达等公司,它们是人工智能增长顺风的直接受益者)的估值。

与这些类型的企业相比,特斯拉的估值看起来相对便宜。对于一家已经达到特斯拉历史增长水平的公司来说,其当前的市盈率乍一看可能并不算高。然而,关键问题是特斯拉未来能否保持类似的增长轨迹。特斯拉目前的估值需要多少才合理?在这样的水平上,投资者是否有真正的安全边际?

为了回答这些问题,我们需要对特斯拉未来的表现做出一些假设:

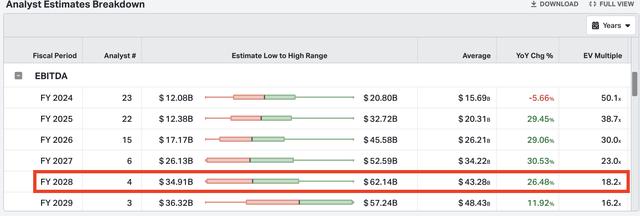

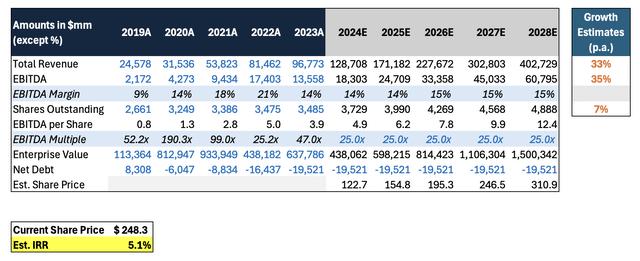

1)退出倍数:尽管特斯拉目前的EBITDA倍数在40倍左右,但我们对5年远期估值将采用更为保守的25倍退出倍数。这高于少数几位分析师预测的2028年18倍倍数,但仍为特斯拉超出预期提供了空间。

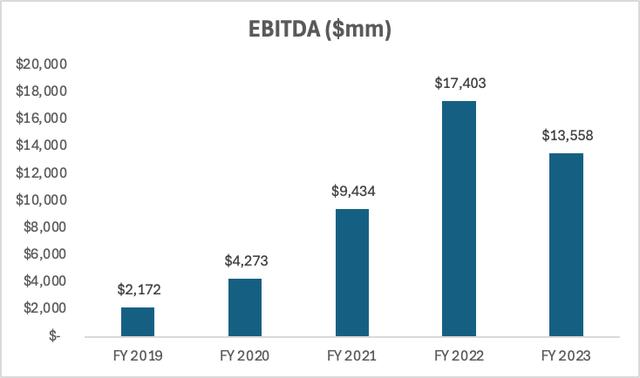

2)增长率:过去5年,特斯拉的EBITDA复合年增长率为44%。保守估计,我们假设到2028财年,EBITDA复合年增长率为35%,这仍然远高于普遍预期的约20%。

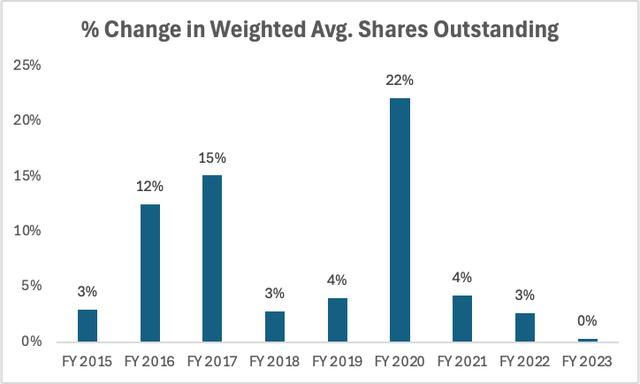

3)资本结构:我们假设净债务与当前水平持平,并考虑约7%的年度稀释率,与特斯拉的历史平均水平一致。

使用这些乐观的假设,我们的模型表明特斯拉目前的5年期远期IRR约为5%。

尽管我们看到特斯拉面临挑战,但仍有几个潜在的上行风险可能影响我们对该股的预测:

成功实施自动驾驶出租车计划:如果特斯拉能够成功开发和部署其自动驾驶出租车车队,这可能会成为该公司的重大变革。自动驾驶出租车可以为特斯拉带来转型增长。但什么时候?这是个大问题。

电动汽车市场持续增长:电动汽车市场预计在未来几年将快速增长,特斯拉有望从这一增长中获益。该公司拥有强大的品牌、忠诚的客户群和不断增长的产品组合。

监管变化:官方政策对电动汽车的支持力度越来越大。这可能会支持特斯拉产品的长期持续需求。

短期内,我们的观点面临的风险包括特斯拉8月份的RobotaxiDay以及即将于7月23日发布的财报。由于该公司最近公布的第二季度交付量好于预期,其盈利可能会令人惊喜。