南华基金何林泽:下半年债市展望|胜率仍在,静待时机

01|2024上半年固收市场基本面回顾

FUNDAMENTALSREVIEW

投资 Investment

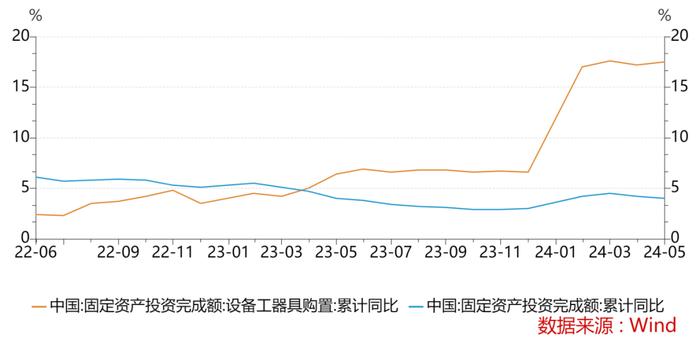

今年以来,地产相关链条综合表现是影响本轮复苏弹性和物价表现的原因之一,长期拐点已现的背景下,地产作为需求端最重要的边际力量,较难如以往几轮短周期成为复苏的正向动力;基建投资增速上半年受制于财政支出节奏偏慢而并未提速,预计下半年地方债集中发行后会推动基建投资有所反弹;制造业投资同比增速明显高于去年,特别在外需、新产业、大规模设备更新方面的投资均快于整体投资增速。鉴于设备更新政策红利在下半年会继续释放,外需向好的态势在低库存的背景下也会继续保持,制造业投资增速有望延续较高水平。

生产 Manufacture

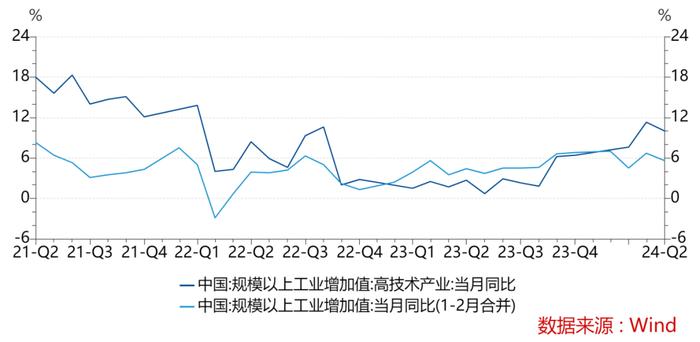

今年以来生产端的表现明显强于需求端,1-5月全国规模以上工业增加值同比增长6.2%,明显高于同期的社会消费商品零售增速。生产中又以高技术产业更为亮眼,产业升级是高质量发展阶段经济政策的主要方向。今年以来高技术产业增加值同比快于同期工业增加值,反应出新质生产力的发展推动了整体供给端的向好。

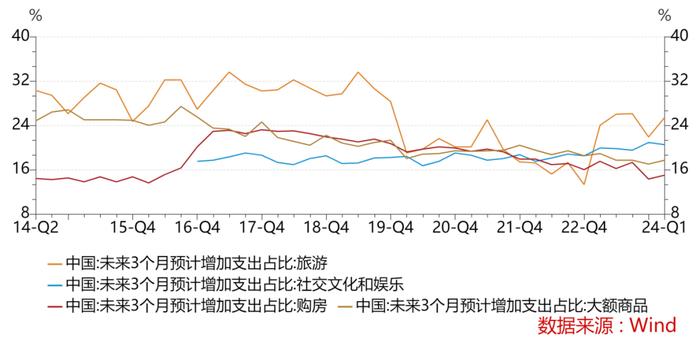

消费 Consumption

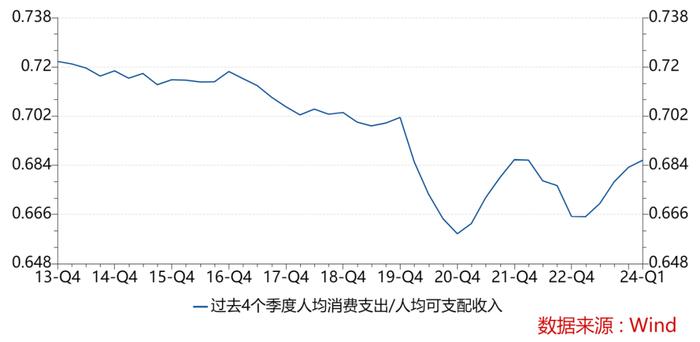

总量层面的消费复苏程度并不高,特别是考虑物价情况后,社会消费品零售总额1-5月累计同比低于2023年、2017-2019年。以居民人均消费支出/人均可支配收入评估的消费倾向,自22年底开始恢复,但斜率不高,后续有望继续上升。服务消费好于其他品类是23年一直以来的结构特点。结构上的变化一方面受消费能力、收入预期和资产价格的限制,另一方面也反应出居民获得即时的体验,对于短期的消费行为更为青睐。在当前整个宏观环境下,这点结构上的变化有望延续。家电、新能源汽车受益于以旧换新、汽车下乡政策,有望支撑大额商品消费数据。

出口 Export

2023年四季度开始,全球主要经济体多数从短周期去库过渡到补库存阶段,制造业PMI同步回暖,5月份全球制造业PMI和新订单指数分别回升至50.9%和51%,为我国出口提供了助力。展望下半年,地缘摩擦加剧的背景下,贸易壁垒政策存在节奏性的扰动,比如近期欧盟对中国进口的电动汽车的反补贴税,如果今年美国总统大选特朗普上台,则可能对我国采取较为激进的加征关税政策,因此出口虽有支撑但会面临一定的潜在压力。

02|2024上半年固收市场政策面回顾

POLICYREVIEW

货币政策Monetarypolicy

2024年上半年,人民银行采取了偏宽松的货币政策支持经济增长,我们预计下半年偏宽松的基调并未发生变化,货币政策空间有望打开。

中国人民银行行长潘功胜在第十五届陆家嘴论坛上讨论中国当前货币政策立场及未来货币政策框架的演进时提到,将继续坚持支持性的货币政策立场,加强逆周期和跨周期调节,短期把维护价格稳定、推动价格温和回升作为重要考量。宽松的货币政策有利于改善有效需求不足、物价低迷、实际利率偏高的问题。上半年央行对于降准降息政策较为审慎,仅在一月份进行过一次降准,降息则并未出现,可能原因是在美联储降息时点不断推迟的背景下需要稳定人民币汇率所致,目前海外货币政策已经边际转松,欧央行6月已降息,下半年我国货币政策空间或有所打开。

财政政策 Fiscalpolicy

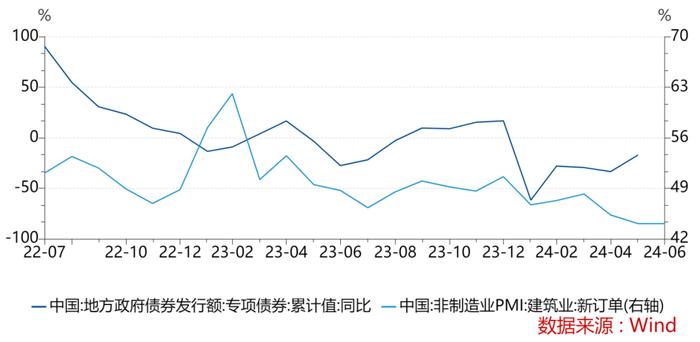

2024年上半年,财政政策基调积极,但地方政府在落地时面临一定困难,导致上半年的地方财政支出增速偏低,我们预计下半年财政支出将有所加快。

地方政府所面临的问题主要包括两个:第一个方面是资金紧,由于地产行业的低迷,地方政府性基金收入在上半年显著下降,地方政策收入端承压,但支出责任未减。第二个方面是项目储备不足,好项目数量少,项目融资收益平衡不达标等因素。从最新的进展来看,下半年政府债融资或将重新提速,支撑财政支出与基建投资增长,更长期角度的新财税体制改革将有助于地方政府财权与事权匹配,减轻资金压力。在项目储备方面,地方政府优化跨部门协调机制,加快审批手续、提高效率。

地产政策 Realestatepolicy

2024年上半年,中央和地方从供需两侧同时发力,推出了诸多政策助力房地产市场平稳健康发展,预计仍会继续推进。

上半年的地产政策包括放松限购、取消利率下限、降低首付、限贷放松、加大公积金支持、以旧换新、保障房易购代建等。我们预计下半年的地产政策将继续以稳定市场和去库存为主要目标,从利率的角度上看,房贷利率的下行速度明显低于债券、存款等市场利率,这不利于购房者做出借贷决定,因此从政策导向的角度,房贷利率或将有所下调。

03|2024上半年债券供需回顾

SUPPLYANDDEMANDREVIEW

需求侧 Demandside

广义基金资金流入较多,仍存在配置需求,商业银行信贷不足的情况下也对配置债券存在需求。面对“手工补息”叫停、存款利率下降等现象,存款开始“搬家”,比价优势下更多资金流入货基、债基、银行理财等广义基金。此类广义基金作为银行存款的良好替代,具有高流动性和一定的投资收益,特别是今年上半年债券市场走牛,固收类资产回报整体较为可观,吸引了大量低风险偏好资金流入。展望下半年,如果信贷需求依旧偏弱,存款利率进一步调降,则商业银行和广义基金的配债需求仍会处在较高水平。

供给侧 Supplyside

上半年政府债券供给规模偏低,节奏偏慢,预计下半年边际有所改善,但供给规模或难以出现大增。今年《政府工作报告》披露的新增地方债限额为4.62万亿元(其中专项债3.9万亿,一般债0.72万亿),较2023年有提升,但从实际发行来看,上半年地方债发行规模34928亿元,较2023年的43681亿元同比下降20%,主要原因或是受去年增发国债部分额度结转今年使用以及一揽子化债推进中重点省份投融资受限等影响。考虑到上半年发行进度不足,预计下半年发行将有所提速,但整体规模或难以出现大增。

04|2024下半年债市展望和应对

OUTLOOK

总体来看,在地产长期拐点已现的背景下,经济向上弹性有限。高质量发展的要求下,政策维持多维度平稳发力,强刺激概率不高。因此经济延续弱复苏或是大概率情形。当前债券市场投资者对经济预期较为一致,对于基本面信息的反应有所钝化,行情的演绎更多在反应“资产荒”逻辑。

展望下半年债券市场,“资产荒”或将延续,但其背后所反应的供需失衡程度或不会超过上半年,主要是因为政府债的发行量会在三季度开始明显提速;其次从机构的季节性投资行为来看,上半年受“早配早收益”思想影响会加大配置力度,但下半年在年度业绩考核和“落袋为安”的心理作用下配置意愿边际下降。

在这样的经济环境和政策思路下,我们认为债市胜率仍在,但赔率相对有限,预计利率中枢小幅下移,长期限债券波动加大,主要会受到来自政策和供给的扰动。

应对策略上,虽然债市风险不大但赔率有限,因此在组合的风险敞口管理上不宜做过于极致的暴露,其次下半年的行情可能更偏向震荡,逢调整买入而非利率低点追加仓位可能会带来更好的持仓体验和盈利空间。

1.本文所采用的数据均来自合法、合规渠道,分析逻辑基于作者的职业理解,通过合理判断得出结论,研究过程及结论不受任何第三方的授意、影响,特此声明。

2.本文信息均来源于已公开的资料,南华基金对这些信息的准确性及完整性不作任何保证。

3.在任何情况下,文中的信息或所表达的意见并不构成所述基金的购买行为。

风险提示:本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。南华基金管理有限公司(“本公司”)尽力为投资者提供全面完整、真实准确、及时有效的资讯信息。本材料并非法律文件,所提供信息仅供参考,本公司不对其准确性或完整性提供直接或隐含的声明或保证。本材料不构成任何投资建议,投资者在投资前请参阅本公司在中国证监会指定信息披露媒体发布的正式公告和有关信息并根据自身风险承受能力独立做出投资决策。本公司及其雇员、代理人对使用本材料及其内容所引发的任何直接或间接损失不承担任何责任。基金过往业绩不预示其未来表现,基金管理人管理的其他产品业绩并不构成基金业绩表现的保证。基金有风险,投资需谨慎。