汇率贬值背后的逻辑——华创投顾部债券日报 2024-7-9

汇率贬值背后的逻辑

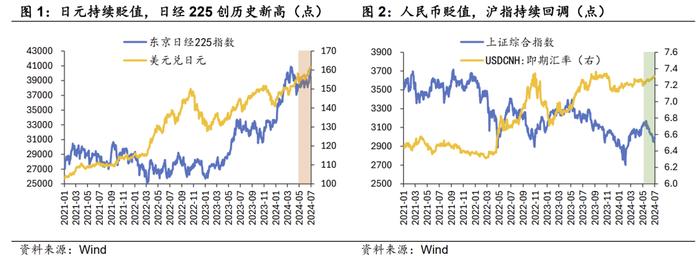

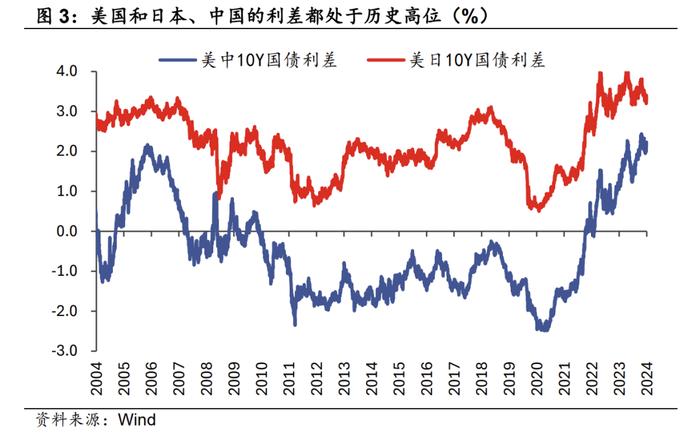

近期日元汇率持续贬值,屡次刷新1986年以来新低,美元兑日元汇率于6月26日跌破160关口并持续在160上方震荡,但日本股市却节节攀升,今日(7月9日)日经225指数收盘41580.17点,再创日本股市历史新高。与此同时,人民币汇率也在6月26日跌破7.3的关键点位,但国内权益市场却表现疲软,分化的表现背后有怎样的逻辑差异?

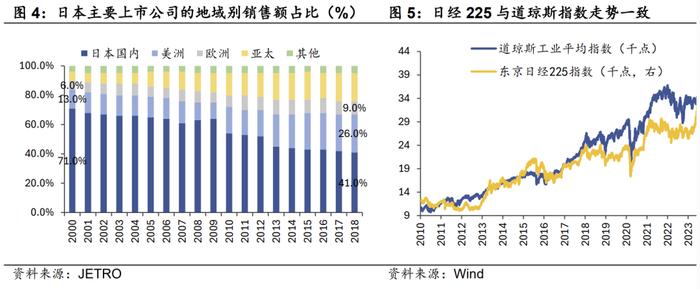

(1)汇率表现上,本次包括日本在内的亚洲货币贬值的核心:美联储持续不急于降息,美国与中、日的利差处于历史高位。

从货币政策角度看,由于美国经济数据整体来看表现依然坚挺,同时通胀较为顽固,市场对美联储降息的预期持续延后。同时,日本央行货币政策收紧的预期也受到经济基本面的扰动被不断推迟。美联储宽松的推迟和日本央行紧缩的推迟共同加剧了日元的贬值压力。对于国内而言,日元作为美元指数的构成之一(占比13.6%),日元汇率的持续贬值也支撑了美元指数的升值趋势,客观上使得人民币兑美元汇率面临更大的贬值压力。

从利差角度来看,由于美日两国的货币政策周期错位和政策调整预期的不断延后,美债利率持续居高不下,日债利率则上行迟缓,导致美日国债利差持续维持在3.2%以上的近20年高位。对于国内而言,中国10年期国债收益率前期也一路下行至2.2%上方,屡创新低,中美利差同样处于20年来极值。高企的利差使得美元资产的吸引力增强,进一步强化美元指数,客观上也加剧了日元、人民币汇率的贬值压力。

(2)从权益资产角度来说,在日元、人民币汇率均持续贬值的背景下,日股与A股表现却明显分化,背后逻辑略有不同。

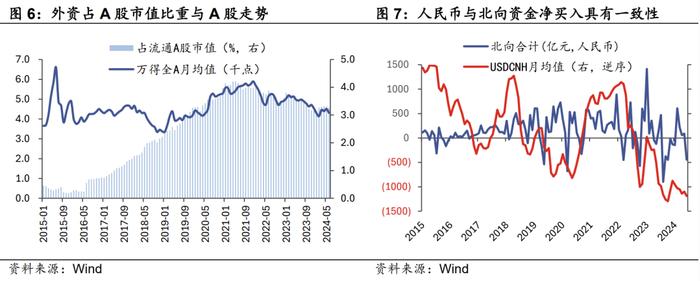

日本方面,日本上市公司的销售收入主要来自海外,尤其欧美地区,因此海外经济基本面更影响日股交易逻辑,市场对日本自身经济情况关注度较低。同时汇率贬值对出口利好,而日本上市公司不乏出口导向型企业,拥有海外资产和业务,汇率贬值反而有利于出海的日本上市公司盈利指标的提升,推升股市。

国内方面,市场投资者对国内经济基本面关注度较高。在国内经济尚未真正企稳复苏的背景下,风险偏好暂未得到修复,股市表现疲软。此外,海外投资者对A股市场的表现也影响显著。在外资占比增至3%-4%之后,A股市场增量资金匮乏,指数走势与外资占比相关性加大。同时,汇率贬值加剧北向卖出,权益市场进一步走弱。

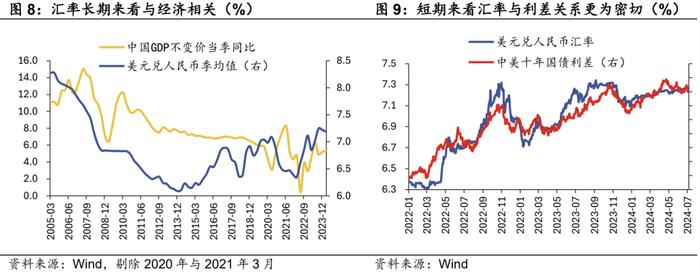

在国内股市、汇率表现均弱背景下,市场有逻辑认为:国内需要更加宽松的货币政策来推动经济的发展,从而带来股市的改善并保持汇率的稳定。但从日本金融资产表现来看,事实并非如此。日本经历30多年的低温经济,终于结束通缩,股市恢复到35年前危机爆发前的水平,出口额连续增长并于今年3月创下新的纪录。日本经济无疑是改善的,但日元兑美元汇率依然面临较大的贬值压力。归根结底是因为从长期角度来说,汇率取决于经济相对变化趋势,但短期来看,汇率与利差相关性更大。日本经济改善但货币政策没有对应调整收紧,利率水平仍处于低位,使得日元对美元短期内面临贬值压力。当前美国和中国的利差处于历史高位,也决定了人民币汇率短期内仍面临较大贬值压力。

因此,中美利差高企并加剧人民币贬值压力,是当前国内低利率环境带来的“副作用”。日前央行在二季度货币政策例会中强调“防止形成单边一致性预期并自我强化”,“坚决防范汇率超调风险”,三季度汇率问题或是央行关注重点,货币政策难再宽松。

近期受欧洲政坛风波扰动,叠加美国ISM非制造业PMI、ADP就业等数据不及预期,美元升值动能有所减弱。往后看,货币政策空间有限的情况下,想要避免利率过低加剧人民币短期贬值压力和在中期内改善经济预期支撑人民币汇率,或需要财政进一步发力。宏观政策加码,国内复苏深化,将带动风险偏好修复,收窄中美利差,从而缓和人民币汇率贬值压力。

朱德健 SAC:S0360622080006