听故事,不如听点财务知识

来源:刘润

你有没有这么一种感觉:

这两年,大家都越来越谨慎了。

反映在生活里,这种谨慎是:

“花钱,省着点,别大手大脚,能不花别花了。”

反映在商业世界里,这种谨慎是:

“投资,理性点,少听故事,多看实际的盈利能力。”

谨慎,理性,别踩坑。怎么才能做到?

投资,创业,做一些真金白银的决定,都需要真正看懂一家公司。

可是,怎么才能真正看出一家公司到底怎么样?怎么才能不被别人讲的故事带节奏,让自己做出来的决策能更多理性,投出去的钱能更少风险?

一个很硬核,但相对少有人走的办法是:看财报。

很多人以为,看财报,是专业人士和老板才需要懂的技能。

但其实,看财报,恰恰是一门每个在商业世界的普通人都应该懂的“语言”。

自己懂一点财报知识的人,和只能假借他人之口“听懂”的人,接收到的“故事”版本注定不一样,做出的决策,自然也会不一样。

可是,财报,真的是普通人能读懂的吗?那么多密密麻麻的数字,懂行的人看,全是信息,但不懂行的人看,全是天书。怎么办?

确实不容易。这也是为什么,很多人只能听着故事,跟着别人,来做自己的决策,最后却自己一个人,担下了全部决策的风险。

好在,前段时间,我的刘润读书会直播间,有幸再次请到了张新民老师。

张新民老师是谁?他曾是对外经济贸易大学的副校长,但如果你去过清华大学、浙江大学、中国人民大学......等诸多同级别的大学,或是在长江商学院等上过财务课程,你可能也会见过他、听过他的财报分析课。

这样一位享受国务院政府特殊津贴的专家,他在直播间里对自己的介绍,却尤其简洁和谦虚。他说,这30多年里,他就做了一件事:解决中国企业财报的解读和分析的理论与方法问题。

为此,他原创了一套自己的分析框架,写在了他编著的《中小企业财务报表分析》里,帮助更多人,哪怕不是财务专业,也能真正看懂专业的财报,再做出自己的决策。

上次直播,他来分享后,很多人都留言说:“这次,终于听懂了。”于是后来,我们又邀请了一次张新民老师。有幸,这次也请到了。

你感兴趣的那家公司,真的值得你关注吗?它是真的有盈利能力,值得你投?还是虚有其表,只是个坑?一个普通人,如何在那一堆让人头疼的数字和指标里,快准狠地抓到关键,看懂真相?

今天,和你分享。

你关注的那家公司,到底好不好?

提问:看一家公司好不好?怎么看?

至少,对于老板自己来说,能看出自己的公司到底目前健不健康,接下来还能不能继续正常盈利赚钱吧?

又或者,如果是正在考虑要不要买这家公司的股票,要不要投资这家公司的人来看,要能看出这家公司到底有没有真正可持续的盈利能力吧?

举个例子,就说投资吧。

小张是个做外贸的小老板。人挺踏实的。

前两年,众所周知,生意不太容易,他等。等到这两年,女儿出生,他发现,必须想办法了。

怎么办?买了一些书和课,但看了没几天就放下了,感觉没什么用。也参加了一些朋友的饭局,但听到谁说哪个项目前景好,哪个公司投了能赚钱,也只是听着。毕竟,赚钱不容易,不是很懂的行业,还是不能轻易碰。

直到有一天,一个很熟的朋友饭后给他发微信,和他说,今天聊的这个公司,你真的可以去看看。利润是真的不错。关键你看它那个行业,是国家未来重点要发展的,已经出了很多扶持的政策。

有意思。但小张还是很谨慎。甚至,网上查了一圈,又找了一些圈内的朋友,晚上到家还下载了一份这家公司的财报,发现利润还真的是不错。投不投?

不行,真金白银的事,还是要慎之又慎。小张又问了几个毕竟懂投资的朋友,发现看财报,不但要看最新的,最好还要比对往年的数据,看变化。

于是小张又去下了几份那个公司往年的财报,彻夜研究。看利润数据,也看看国家政策,行业发展......

终于,在一次吃早饭时,他和妻子说,机会难得,要不这次,咱试试吧?

保险起见,小张一开始,只跟着那位朋友投了几万。但是后来,行业越来越热,股价势头也越来越好,小张不知不觉地,也投了越来越多。甚至后来,还和亲朋好友借了不少钱。

股市有涨有跌,妻子开始担心,这样下去怕是连家里的房子都搭进去了?但小张说,别怕,我都研究过了,我有信心。

殊不知信心,在第二天一早,就被打破了。那位朋友给他转发了一个链接,是那家公司发布破产重整的公告。破产重整的原因,是财务造假,更是没有持续盈利的能力了。

什么?怎么可能?那之前投进去的那么多钱怎么办?谁来赔?之前账面上的利润不是那么好吗?怎么会突然就没有盈利能力了?

破产的公司,自身难保。小张的损失,再想追回来,天方夜谭。这点小张也知道。但他从没想过这事会发生在自己身上,更没想过,自己都那么谨慎了,怎么还会面临这么一个结果?

只有一件事,故事里的小张,和无数个现实中和小张一样遭遇的人,都必须想:

那么多亏掉的钱,怎么弥补?真的要把房子卖掉还钱吗?以后,怎么办?

看一家公司好不好,可以有很多办法。

谨慎的人,会多搜,多问,多打听。

更谨慎的人,还会多学习,帮自己恶补一点更靠得住,更硬核的技能,比如看财报。

可是,财报,那么多概念和数字,普通的非专业人士,怎么才能真正看懂?

张新民老师的建议是:至少,看一家公司到底好不好,别只看表面的热闹,还要能判断出它真正的盈利能力。

真正的盈利能力,怎么看?

看利润表里,“净利润”那一栏的数字是多还是少吗?

不是的。张新民老师说,看利润表,确实可以帮助我们看这个生意到底有没有利润。

但是,注意,你看到的那个“净利润”数字的高低,并不完全等于那家企业“盈利能力”的高低,甚至都不代表那家企业的现金有相应的增加。

因为现金流,是需要进账、出账的。都是真金白银地进出企业,相对比较真实。

可利润,是账面上的。什么人来算,用的什么算法,都可能影响你最终看到的那个数字,所以利润,相对更有被拿来“讲故事”的空间。

你关注的那家公司,是不是真的像表面上看的那么健康?是不是真的气血充足,能持续盈利,一路看涨?还是其实是外强中干,徒有其表,是个暗坑?

不一定的。

要了解一家公司的盈利能力,单纯看那一栏数字,不一定准确,单纯听别人和你聊,也不一定准确。

自己掌握一套专业的方法,练出一双能透过财报看本质的火眼金睛,才最靠得住。

张新民老师这次,就分享了一套独特的方法:“三支柱两搅局”。

什么意思?

“三支柱”

提问:打开一张利润表,你会看到什么?

一大堆术语名词,和跟在后面的一大堆数字,还有藏在这些数字背后的无数个计算公式。

比如,除了“利润”,会扑面而来和你打招呼的还有:

营业收入、营业成本、税金及附加,销售费用,管理费用,研发费用,利息费用,资产减值损失,其他收益,投资收益,公允价值变动收益,资产处置收益,营业外收入,营业外支出,所得税费用......

就算,只看“利润”,你也会发现这不是“一个人”,而是“一大家子”:

毛利,核心利润,营业利润,净利润......

并且,它们之间的关系,有直系亲属,也有表兄堂弟,背后的连带关系错综复杂。

那么问题来了:如果没做过专业的财务工作,也没上过财会相关的专业课,怎么才能快速看懂这个大家族的实际情况?

张新民老师说,如果只看最后那个结果,你当然可以看“营业利润”。

再谨慎点,还可以同时也看看前后几个年度的,比较着看。

但是,就算这样,你看到的,可能也只是一个被开了美颜滤镜的家族对外发言人。

如果要去掉滤镜,看到更真实的情况,来分析一家公司真正的盈利能力,除了一个个具体的指标,你还可以看另一个东西:

企业的营业利润结构。

这种结构,怎么看?

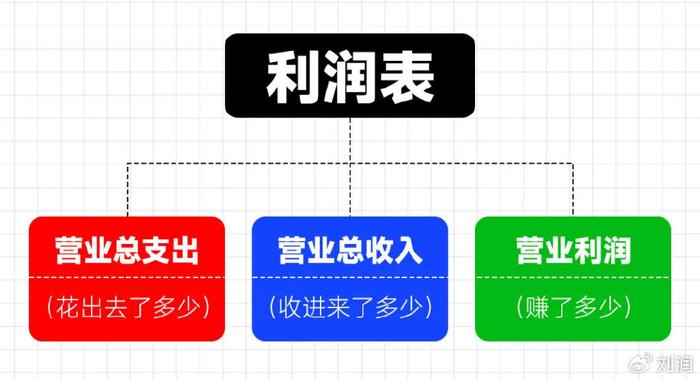

再看回那张“利润表”,一般虽然涉及的指标很多,但万变不离其宗,你至少都会看到三个关键的“大家长”:

“营业总支出”,“营业总收入”,“营业利润”。

开公司嘛,对外营业,我的营业总收入多少,减掉我的营业成本或支出多少,就是我的营业利润。

听起来,是不是很合理?

但是,但是,张新民老师说:不一定。

但很多决策的误判、投资的悲剧,都起源于没认清这仨大家长之间的真正关系:

都姓“营业”,“营业收入”和“营业利润”,并不一定是直系亲属,甚至并不一定是一家子。

举个例子,今天你拿到了一份A公司的利润表。

打开往“营业利润”那一栏一看,天哪,100亿。

一年赚了100亿的利润,这家公司厉不厉害?

太厉害了。

老板看了,很开心。股民看了,很开心。投资人看了,也很开心。

大家都有光明的未来。

但是,这家公司的盈利能力,真的这么厉害吗?

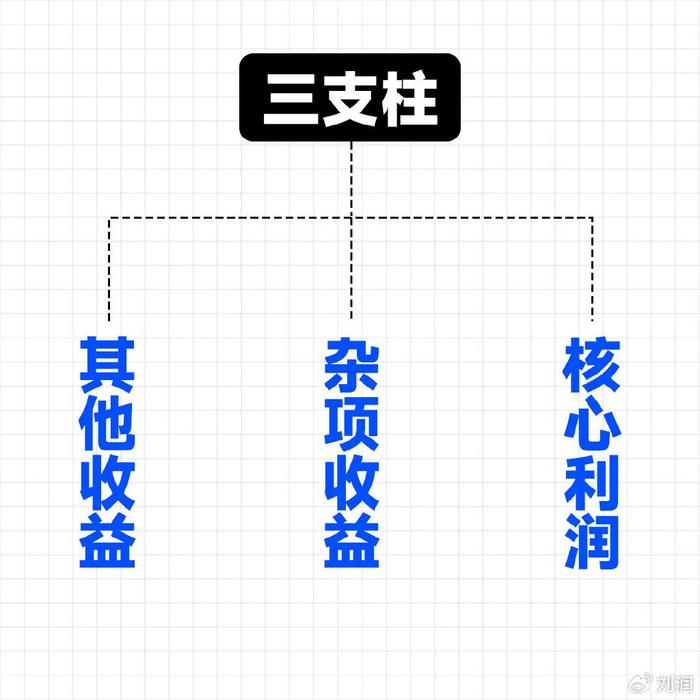

在下结论,决定要不要真金白银地投资前,你可以先看看3个“支柱”:

其他收益,杂项收益,核心利润。

我们一个一个说。

第1个支柱:其他收益。

其他利益?听起来就像是一个最无关紧要的小角色,算什么支柱?

听起来确实不像。

但如果你看过一些最在时代风口上的公司的财报看看,或许会有不一样的感受。

张新民老师说,其他收益,主要是由政府的各种补贴组成。

如果一些公司刚好符合国家的一些政策,比如高科技产业、特殊产业......都有机会拿到一些补贴。这不稀奇。

然而,很多人听到“补贴”,可能会以为它只是小小一块。

但其实,如果真的认真看,你会发现,有的上市公司披露的其他收益,展开来看,有的一页纸都列不完。

比如,那间A公司,完全有可能拿到的“其他收益”,就有30亿。

第2个支柱:杂项收益。

这又是什么?

张新民老师说,和其他收益一样,这一块,也不是由公司的营业带来的。

举个例子。

比如,一家公司,你可能看到它想到的是汉堡。

翻开它的报表,还是会首先看到它的汉堡利润。

但如果你再仔细往下翻,看它通过投资带来的利润,比如投资收益和公允价值变动收益,你可能会发现,那个数字比卖汉堡赚到的,大得多得多。

你以为,人家是卖汉堡的,但其实,人家是搞投资的。

再比如,一家公司,你可能看到它想到的是高科技。

翻开它的报表,还是会看到很多它的高科技产品利润。

但你再翻,可能会发现,它的现金存量很震撼,公司有得是钱,也有得是用钱生钱的办法。

你以为,人家是卖高科技产品的,但其实,人家是开银行的。

卖汉堡,卖高科技产品。

搞投资,开银行。

发现了吗?

杂项收益,虽然姓“杂”,但不可小觑。

它的主要构成有:利息收入,投资收益,和公允价值变动收益。

而这些,很多都不取决于公司表面上的主营业务,而是取决于资产负债表里的那些非经营资产,是由企业资产中的货币资金和各种投资带来的。

有些投资活跃,效益明显的公司,在这一块的收益,和这块收益与表面上主营业务的收益占比,可能会超出很多人的想象。

比如,那间A公司,光计入利润表的“杂项收益”,就有80亿。

而这80亿元,其实,主要是利息收入贡献的。

第3个支柱:核心利润。

核心利润,才是那个很多人听到,会第一时间想到的“利润”:

真正因为经营自己的主要业务,从营业收入里产生的利润。

也是真正能证明,这家公司有没有“务好正业”,有没有可持续的盈利能力的指标之一。

那么,A公司的“核心利润”是多少?

其他收益,杂项收益。

30亿,80亿。

这2个支柱加起来,A公司的收益就有110亿。

现在,你还记得最开始它的营业利润吗?

100亿。

这意味着什么?

这家A公司真正通过“营业”赚到的“核心利润”,不但不是100亿,甚至还可能是负数:-10亿。

现在,看清了“三支柱”对营业利润的实际贡献力,再回头看看原来“营业利润”那一栏里的100亿,你是什么感觉?

张新民老师说,“核心利润”,是一个利润表里本没有的角色。

他和钱爱民教授之所以会特别提出这个概念,就是因为:

很多“营业利润”,其实与“营业”毫无关系,并不能反映这家公司的实际“盈利能力”,只是因为要符合一些准则和制度的要求,而被一起放进了报表里。

所以,要真正看懂利润表,看懂表背后那家公司的实际盈利能力,别只看“营业利润”,还可以通过“三支柱”,看看“利润表的结构”。

我们真正特别愿意看到的,那些真正有竞争力的企业,不只是“营业利润”那一栏高,还在于它真正通过营业,从营业收入里产生的那个“核心利润”高。

今天,大多数中小企业的“核心利润”,往往还是在营业利润里占据主导地位的。

但是,千万别想当然。真金白银做决策前,记得先把“其他收益”,“杂项收益”和“核心利润”拎出来看一下,做到心里有数。

你关注的那家公司,有多少利润,是真正通过“营业”得到的?“核心利润”在三个支柱里占比多少?

嗯,了解这些之后,就能知道,这个公司到底强在哪?是不是强在真正能持续带来盈利的那个点上?有没有真正的竞争力了吗?

大概能。但要了解得更准确,你还可以再认识另外2个角色:搅局者。

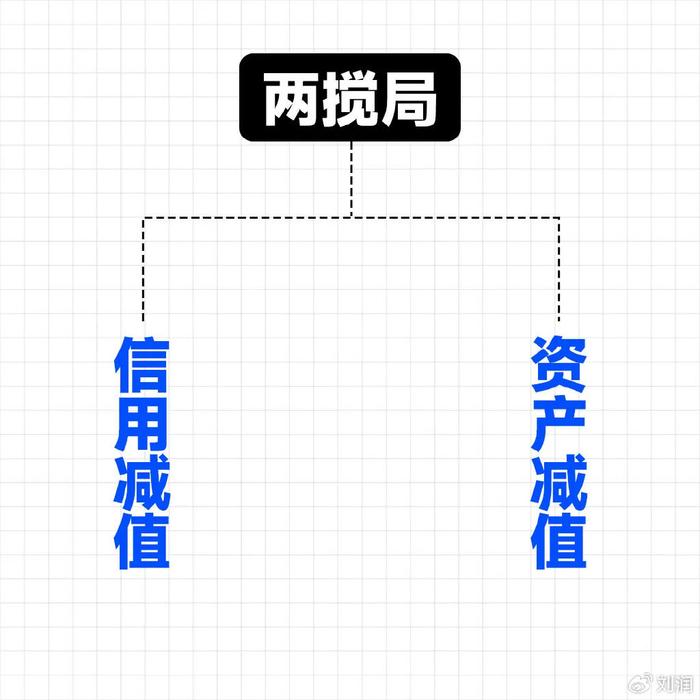

“两搅局”

什么叫“两搅局”?

其实,就是两个“减值”。

信用减值。资产减值。

张新民老师说,在看一家公司的利润结构,判断它的盈利能力时,这2类项目,像是2个搅局者一样,可能会成为影响你判断的噪音。

为什么?

我们一个一个说。

首先,什么叫信用减值?

这么说吧,你身边有没有朋友和你借过钱?

他要是借了不还,这笔钱是不是就变成了你的一笔坏账?

变坏账了怎么办?还能怎么办?

看错人了,那些要不回来的债,只能默默记上一笔,就当看错人了。

换成企业的话,这就叫:做减值处理,信用减值。

那,什么又叫资产减值?

把要不回来的债权,换成投资存货、固定资产、无形资产等各种资产的损失。

比如,买了口罩生产设备,结果生产出来时口罩已经没人要了,只能做减值处理:打折,甩卖,秒杀......

这样的减值,就叫资产减值。

了解了。可这2个减值,不是一项一项,都算得清清楚楚吗?

为什么还可能会成为影响我判断的“搅局者”?

张新民老师说,会计是门艺术,要真正理解它,有时需要先学会看它表演。

什么意思?

这样,还是举个例子吧。

比如,信用减值,就像是张三借了李四钱,最后发现李四赖账不还,于是在本子上记上一笔,放弃了。

最后过年回家,张三和亲戚一唠:哎,今年赚了10万元,但朋友赖账欠了我5万元,最后只赚了5万元。太难了。

可是,这能代表,张三今年的赚钱能力真的只有5万元吗?

有没有可能,李四的那5万元债,不是今年欠下的,而是5年前就欠下的?

但今年家里有亲戚盖房想和张三借钱,张三不想借,所以才说今年被赖账,赚得少了?

张新民老师说,减值本身,很清楚。

但是,什么时候做减值处理,却是一件比较“主观”,甚至比较“专业”的事。

比如,一个并不是所有企业都用,但相对比较常见的处理方式:

今年利润特别好或特别差,再减值一点,公布出来也不会太影响大家对自己的判断和决策,那就今年做减值。

但如果,今年再减就太难看了,那也可以等,等明年,等后年,等到什么时候有时机,再把这笔一起记上。

而最终“营业利润”那一栏,就这样被一笔一笔地影响了。

好在,认识这2个“搅局者”的人,还有机会从一开始,就把它们识别出来,降低它们对自己的影响。

然后,再做决策。

一张利润表,乍一看,全是数字,仔细一看,全是故事。

一个不是财务专业的普通人,怎么才能真正看懂这个故事,看出这家公司是不是有真正的盈利能力,不让自己盲选、盲投、盲目做决策,承担不必要的风险?

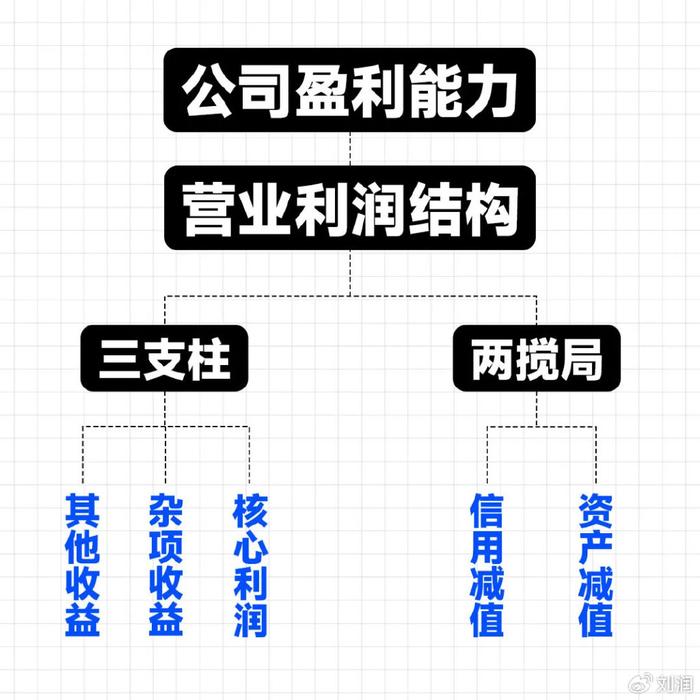

张新民老师的建议是:透过现象看本质。

要了解一家公司是不是真正有盈利能力,除了看它表面的那些指标和数字,还可以通过“三支柱两搅局”的方法,看出它底层的营业利润结构。

首先,三支柱。

其他收益,杂项收益,核心利润。

别小看,别漏看。看完,再判断。

然后,两搅局。

信用减值。资产减值。

别全听,别全信。然后,再决定。

三支柱两搅局。

或许,真正的火眼金睛,不一定非要在炼丹炉里才能练成。

掌握方法,用方法去掉滤镜,独立思考,看到本质,也能。

你说呢?

祝你,也能拥有一双火眼金睛,帮自己做出更理性的决策,永远别进炼丹炉。

*文章为张新民独立观点,仅供参考。

观点/张新民主笔/尤安编辑/二蔓版面/黄静

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。