朱宁:2022“风险大年”投资者如何做资产配置?

中新经纬8月9日电题:2022“风险大年”投资者如何做资产配置?

作者朱宁上海高级金融学院教授、副院长

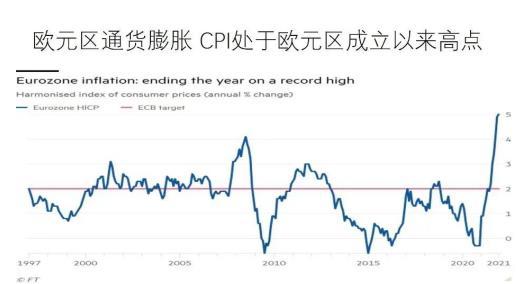

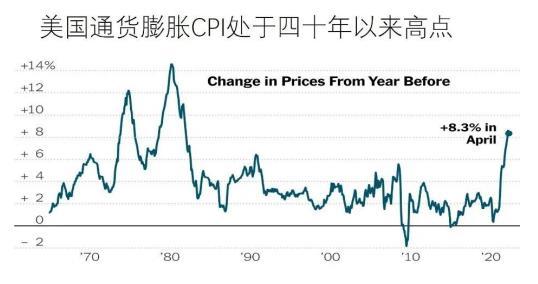

2022年以来,受俄乌冲突和新冠疫情等因素影响,全球通货膨胀持续发展,美国、欧洲等经济发达体通胀率处于三十年以来高位。为缓解通胀压力,多国央行加入加息大潮,实施激进的财政刺激政策,形成史无前例的全球量化宽松局面,全球资产价格和估值水平同样处于三十年以来高位。

美联储严重误判形势导致加息节奏落后于物价上涨速度,从而引发了市场通胀预期。而通胀预期比通胀更可怕,囤货等防范通胀的措施会进一步推动物价上涨,从而导致预期和通胀的恶性循环。近期美联储加速转向,短期长期利率倒挂严重。我们预计,到2022年底,美联储或将上调基准利率至3.25%~3.5%区间,这势必会对全球经济和金融市场产生深远影响。

通胀攀升正在成为全球经济复苏的一大“拦路虎”。在此大背景下,中国经济追求高速增长几乎成为不可能,但却是向高质量发展转型的契机。

从长期发展来看,中国经济高质量转型的必要性在于:首先,财富分配不均、房价高企、社会福利保障体系缺失等不利于提高人口出生率,而人口是中国冲击全球第一大经济体的重要基础;其次,国内债务水平特别是居民家庭债务水平居高不下,由此引发的金融风险和消费停滞不利于中国经济长期可持续发展;最后,高房价加剧社会“内卷”和“躺平”,深刻改变了投资者、消费者和劳动者的心理、行为和选择,不利于化解系统性金融风险,也不利于调动广大劳动者的劳动积极性。

对企业来说,高质量发展意味着要转变理念、创新管理与技术,从全球视野看企业面临的机遇和挑战。目前,美联储加息周期加快、加密货币暴雷、俄乌冲突可能引发持久地缘政治和经济能源冲击、日本经济困难重重,以及疫情带来的全球产业链冲击都是值得关注的风险领域。

“风险大年”中隐现投资机会

基于对全球通胀压力、货币政策转向以及国内经济发展的分析和预测,2022年对投资者来说是风险大年。获得合理收益很重要,但更重要的是保证本金安全,保证投资组合安全。

宏观上,投资者在进行投资策略判断前要明确以下三个问题:全球经济是复苏还是衰退?货币政策是扩张还是收缩?全球化进程是恢复还是继续倒车?问题的答案对资产配置的影响非常重要。

微观上,针对不同的投资者和投资领域,资产配置策略不同。

就国际投资而言,全球通胀仍处在上升阶段,大宗商品、债券和现金是安全选择,股票则不值得配置。有能力的投资者甚至可以考虑增加大宗商品和债券配置。

就国内投资而言,A股市场仍可持乐观态度。原因有四:一是国内并未出现严重的通货膨胀问题;二是科创板、创业板资本市场对国内自主创新、自主知识产权创立提供了重要融资途径,是金融更好服务实体经济的体现;三是企业年金、保险资金等持有A股的长期资金越来越多;四是沪港通、深港通、ETF基金等进一步的互通互联对A股市场投资有利。

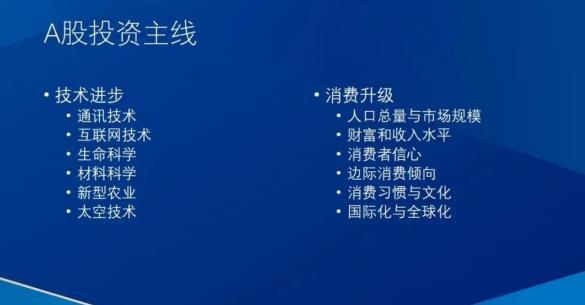

推动中国上市公司和中国经济发展的主线有两条:技术进步和消费升级。一方面,技术进步毫无疑问是人类社会和经济发展最重要的驱动因素,因此在A股市场投资也要围绕新型技术发展,围绕节能减排、双碳、新材料、新的互联互通方式展开;另一方面,中国居民家庭的收入水平、消费方式以及对美好生活的向往仍在进一步提升,因此与国内消费市场、消费升级、消费力提升相关的领域也特别值得关注和投资。

固收市场领域收益或会继续下降、风险正在逐渐累积。除非是非常了解市场的专业人士,否则不建议增加配置。

此外,大宗商品领域由于受地缘政治和新兴市场经济恢复不确定的影响,未来可能呈现震荡行情,因此是否值得增加配置尚不明朗。

总体而言,2022年的通胀水平远超预期,由此引发的全球加息周期可能会比想象中来得更快来得更猛,导致全球金融市场风险放大。目前来看,这种冲击对国内的影响相对可控,因为中国经济正处在一个“以我为主”的高质量转型过程中。在控制风险的前提下,投资者完全可以调整资产配置策略,在危机中寻找新的机遇。(中新经纬APP)

(文中观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。)

本文由中新经纬研究院选编,因选编产生的作品中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。选编内容涉及的观点仅代表原作者,不代表中新经纬观点。

责任编辑:王蕾