泰达宏利孟杰:专注低估值成长,关注中短期持股收益——基金经理投资价值分析报告

分析师:王震

执业证书编号:S0890517100001

1.基金经理基本信息

1.1.基金经理简介

1.1.1.基本信息

孟杰,四川大学应用物理学学士、北京大学凝聚态物理学博士,2015年7月加入泰达宏利基金管理有限公司,历任研究部助理研究员、研究员、基金经理助理。行业研究方面具有5年化工行业研究经验、4年电子行业研究经验。

1.2.管理产品简介

1.2.1.产品和管理业绩

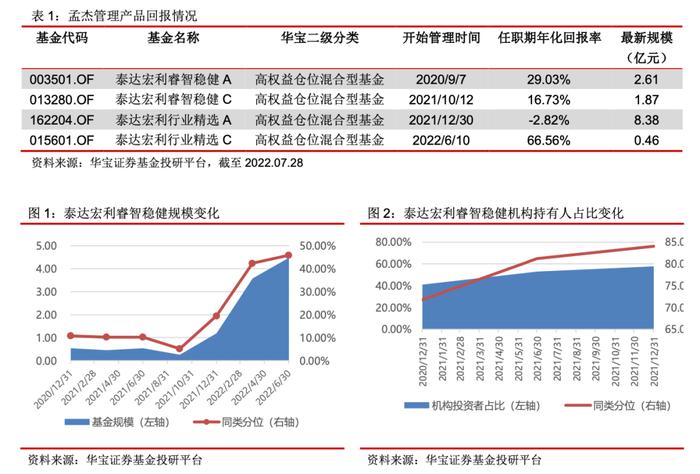

孟杰拥有1.9年投资经验,目前总计在管2只产品,2020年9月起任泰达宏利睿智稳健基金经理,2021年12月起任泰达宏利行业精选基金经理,均为独自管理。截至2022年6月30日,合计管理规模13.31亿元。

1.2.2.代表产品净值绩效

我们选取主动权益型基金作为同类样本进行业绩比较分析。样本选取普通股票型基金、偏股混合型基金以及灵活配置型基金中权益仓位均值(20201207-20220728)大于等于60%。

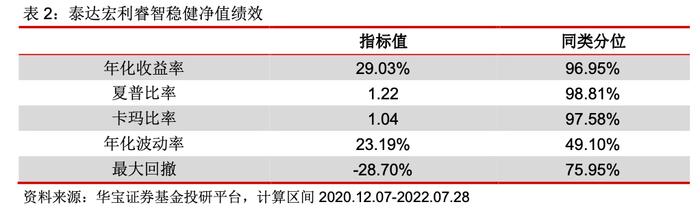

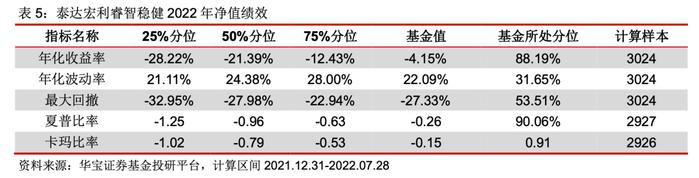

孟杰管理两只产品,泰达宏利睿智稳健任职较早但规模较小,泰达宏利行业精选任职不足一年,我们以泰达宏利睿智稳健作为代表产品。自任职以来,泰达宏利睿智稳健年化收益率、夏普比率、卡玛比率在同类产品中排名居前,波动处于同类均值,最大回撤处于行业后3/4分位,整体风险收益特征出色。

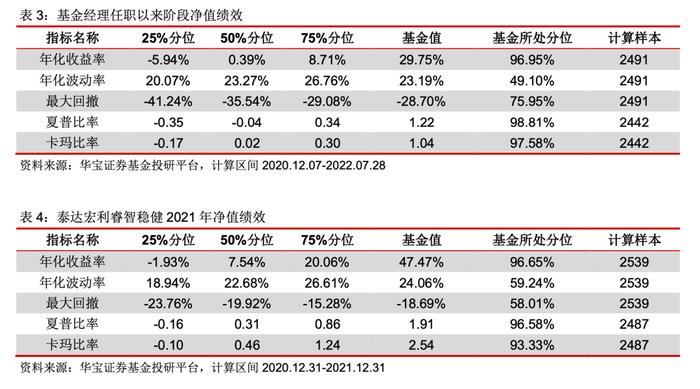

我们选取几个不同的切片,对业绩进行更进一步的分析。该基金经理任职该代表性期间的A股市场按行情表现大致可以分为两个阶段:第一阶段,从2021年1月1日至2021年12月31日,为典型的结构性震荡市,市场出现明显的结构分化,以新能源、半导体为代表的科技成长板块以及化工、煤炭等周期行业出现趋势性上涨行情,而以沪深300为代表的大盘股则出现趋势性下跌。第二阶段,即今年以来,受多重利空影响,A股首先呈现单边下行的态势,即典型的熊市行情,6月开始,市场出现一定反弹。在任职以来以及两段切片中,基金经理的业绩和收益风险比均能排在同类前列,同时回撤控制能保持行业平均水平。

2.基金经理投资能力分析

接下来,本文主要以基金经理任职时间最长的泰达宏利睿智稳健为代表产品,对其投资能力展开分析。我们认为基金经理有以下几点特征:(1)基金经理重点投资于成长板块,周期和消费板块的布局比例比较少,重仓个股具备低估值特征;(2)重仓行业为化工、电子以及新能源产业链;(3)重仓股多为细分行业的龙头公司,持股呈现轮动特征;(4)操作强调中短期,对持有个股有收益预期;(5)运作灵活,集中度低,换手率较高。

2.1.投资方法——自下而上,专注低估值成长

观察产品历史的券种配置可以发现,我们认为基金经理的投资方法跟研究履历配合,对宏观不是特别敏感,投资方法更多追求自下而上。基金经理重点投资于成长板块,周期和消费板块的布局比例比较少。成长板块主业抽象,产业链长,景气变化快,竞争格局变化快,短中期牛股多,我们认为基金经理可以充分将电子行业的研究方法复用。而周期板块价格波动较大,短期牛股多,需要宏观理解和极强的交易能力;消费板块景气变化较慢,竞争格局清晰,中长期牛股多,理解容易,深入研究难。

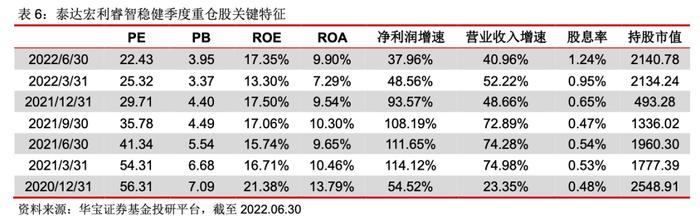

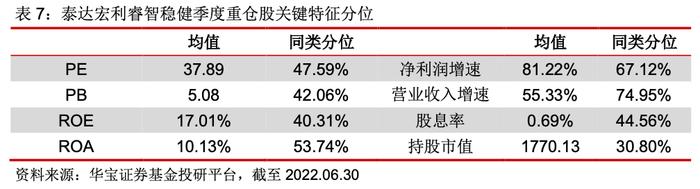

我们认为基金经理选股考虑的核心是“低估值”,但是其所定义的“低估值”并不局限于10倍以下、20倍以下的静态估值,采用的是一个偏相对的概念。根据各期重仓股的截面数据,代表基金重仓股平均估值指标低于同类平均,净利润增速等成长性指标高于同类平均,也印证了基金经理专注低估值成长的投资方法。

2.2.投资范围——电子、化工为主的中游成长

我们认为基金经理的投资范围同样和研究履历契合,投资范围聚焦在高端制造,行业以电子、化工为主,新能源为基本盘。

除了研究员经历,基金经理认为化工是所有行业的上游,这也意味着化工行业包含着各类型的公司,各类产业链也都包含化工企业,化工行业里包含alpha和beta,既有周期也有成长,所以化工是一个投资机会非常多的行业。电子行业的研究方法是很先进的,无论行业本身有没有大的beta机会,研究电子行业时都要通过产业链的验证、国内外的映射等整套研究框架,对于研究其他行业是有帮助的。新能源产业链和电子、化工有一定交叉,从电子、化工转看新能源,沿用的是相同的研究方法。

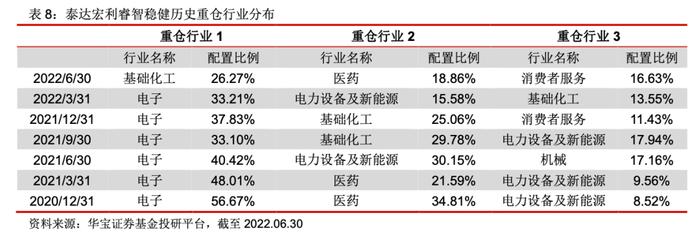

根据各期重仓行业分布,电子、化工、电力设备和新能源配置比例均值较高,分别为37.59%、13.52%和12.88%。在选择细分行业时,基金经理也考虑景气程度和估值综合评价,并对成长行业进行排序。

2.3.持股特征——研究可复用,聚焦行业龙头

根据季报披露的持仓数据,基金经理为了保持长期投资的胜率,构建了相对稳定的股票池。其股票池数量300多个,60只会在持仓中。股票池也会不定期更新以保证研究可复用。在投资过程中,尽量抓住股票池里的公司可能出现的机会,非股票池中的股票可能发生跟丢或者需要重新研究的情况,效率较低。

为了能沉淀股票池,基金经理更多选择行业或细分行业龙头,其逻辑在于成长行业的周期性比较明显,即便行业处于周期底部,龙头公司凭借在产业链中的优势也不至于被淘汰。

观察基金持仓,绝大部分持仓个股为细分行业龙头,个股阶段获得重仓的情况屡屡发生。

2.4.选股方法——找到业绩预期能够上修的好公司

我们认为在该基金经理的投资框架下,找到好公司是其能够进行阶段操作的基础。基金经理认为估值的边际变化和业绩预期的边际变化正相关,研究的目的就是找到业绩预期能够持续上修的公司,当业绩预期无法上修时则果断减仓,减少估值损失。同时,找到好公司可以显著降低成长股的投资难度。一方面,持续地在产业中做验证和跟踪,沉淀出股票池;另一方面,从公司管理的角度,好公司通常具备长期的明确目标和战略愿景、专注的经营、合理的决策流程、较强的执行力,组织结构跟随公司成长不断调整和修正,公司文化稳定,有很强的凝聚力、团结性和不断完善的激励机制。

好行业、好公司、低估值很难同时出现,任何时候出现了表观低估值的公司大概率是公司或者行业出现问题。基金经理能够接受行业阶段性的不景气,并且更愿意在其中挖掘业绩预期能够上修的公司。

以PEG=1为分界线,对于成长股,如果有一些增速在30%以上,估值又在20倍附近,这些公司可能是接下来要挖掘的重点。这些公司目前估值相对合适,未来业绩增速如果能够上修,收益的空间会相对大。

2.5.操作特征——强调中短期,持股有明确目标收益

我们认为基金经理重视交易,强调成长股的中短期调仓,同时结合公司估值,买入都有明确的目标收益。其背后有几方面原因:第一,成长类行业的公司面临的经营环境是比较复杂的,面临的变量比较多;第二,这些公司的竞争壁垒往往没有那么深厚,只有一些比较阶段性的竞争优势;第三,落到投资人的角度,理解公司如果出现偏差,也会带来很多波动。

基于基本面研究,基金经理买入个股会有预估收益率。比如预期某公司明年的净利润,在此基础上,对持有该公司半年的涨幅做预估:预估净利润可得到预估的净利润增速,在公司所在赛道上,可以锚定合理估值,继而倒推出股票的预期市值范围。不过,基金经理更多从定性和经验角度锚定估值。基金经理认为股票估值是以公司增长强度和确定性为基础的,以及在此基础上预估市场会给公司多少估值溢价。

2.6.组合思维——集中度低,强调组合胜率

基金有60多个股票持仓,集中度相对较低。基金经理在践行自身的投资框架时,根据以上的逻辑进行灵活换仓,尤其当部分成熟产业业绩下修时需要大幅减仓,这也造成了基金在部分时段的换手较高。

另外,基金经理接手泰达宏利睿智稳健时基金规模较小,部分机构客户大规模申购赎回对基金运作和换手率产生一定影响。

3.总结

孟杰是近两年业绩突出的新锐基金经理,其代表产品泰达宏利睿智稳健在其任期内年化收益率、夏普比率、卡玛比率在同类产品中排名居前,波动处于同类均值,最大回撤处于行业后3/4分位,整体风险收益特征出色。

我们认为基金经理有以下几点特征:(1)基金经理重点投资于成长板块,周期和消费板块的布局比例比较少,重仓个股具备低估值特征;(2)重仓行业为化工、电子以及新能源产业链;(3)重仓股多为细分行业的龙头公司,持股呈现轮动特征;(4)操作强调中短期,对持有个股有收益预期;(5)运作灵活,集中度低,换手率较高。

我们认为孟杰的投资方法论也与市场上较多的终局思维、景气投资等有较大不同,总结为“低估值成长”,即在基金经理擅长的电子、化工、新能源等领域挖掘业绩预期能够持续上修的好公司形成股票池,在股票池中结合估值和业绩预期情况灵活调仓。该策略对基金经理定性锚定估值的能力要求较高,总体持仓变动也比较积极,但基金经理能力圈相对集中,且自我认知清晰,因规模扩大而改变投资风格、投资范围的风险不大。

4.风险提示

基金的过往业绩及基金经理管理其他产品的历史业绩不代表未来表现;本报告数据均来自历史公开数据整理和分析,存在失效风险,不代表对基金未来资产配置情况的预测,不构成投资建议。