中国银河宏观:从基数和价格来看出口增速已接近底部——7月进出口数据分析

8月8日海关总署公布7月份进出口数据:7月出口2818亿美元,同比增速-14.5%,进口2012亿美元,同比增速-12.4%。

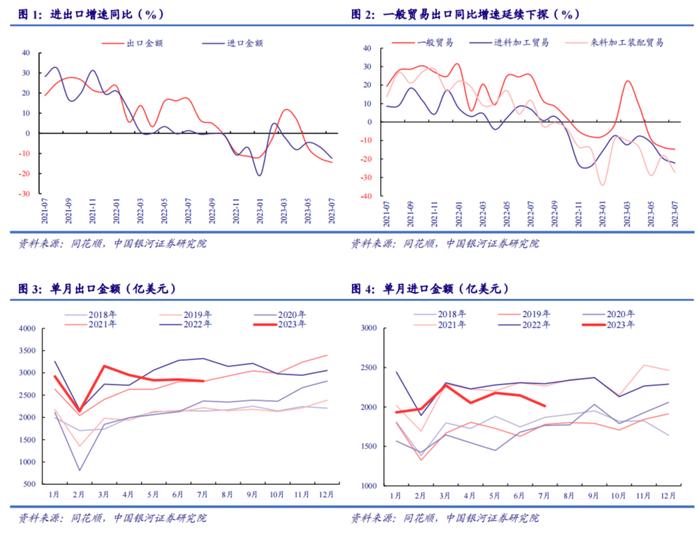

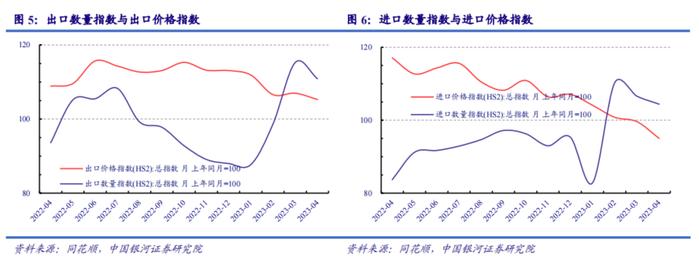

1.出口同比超预期下降,主要是去年同期高基数所致,此外出口价格下降也有贡献。7月同比超预期下降14.5%(前值-12.4%),Wind预期为-11.4%,环比增速为-1.2%,过去五年7月环比均值3.3%,整体看7月的出口增速处于预期偏下位置。从基数效应看,去年同期出口金额3295亿美元,为历年出口单月次高值,主要得益于去年疫情时期的保供应链措施及部分城市封城解除之后的出口补单效应。从出口价格指数来看,5月已经降至100以下(去年同期=100),6月进一步降至93.3%。7月原油、塑料成为拖累进口增速的最大因素。需要注意,3月以来中国进口价格指数也已降至100以下,截止6月已经降至91.5%,这也是进口持续低迷的原因之一。

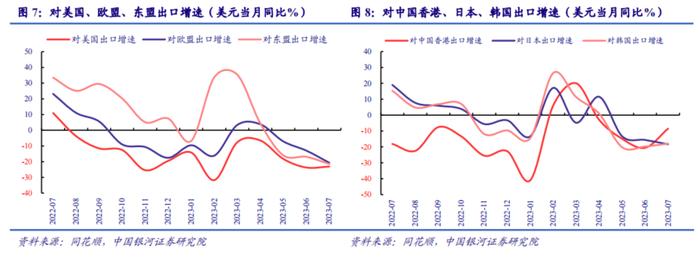

2.从出口国别来看,对港出口增速触底反弹,对美、韩出口增速稳定,对东盟、欧盟、日本出口增速则延续下行。商品类别来看,汽车延续高速增长,消费电子周期接近底部。7月多数劳动密集型产品出口同比降幅均有不同程度的下行,机电产品中汽车同比增速83.3%,手机出口同比转正为2.2%(前值-23.3%),手机、家用电器等消费电子环比跌幅收窄或转正。一个值得注意的点是,7月份韩国电子应用设备出口环比增速6%(前值5%),前20日计算机外围设备环比增速转正,同比增速录得16.7%,后续全球消费电子周期会不会逐步进入回升区间值得观测。

3.预测出口Q3见底Q4收窄降幅,进口也将开始修复。展望下一阶段,从基数角度来看,本轮出口下行周期始于去年7月,8月之后基数效应显著下行,Q4基数更低。海外需求看,美国二季度GDP环比折年率显著高于市场预期,消费缓和稳定增长,去除库存的投资环比转正,结构上体现出较强韧性。欧洲能源、食品价格回落,全球供应链问题的缓解将推动欧元区下半年通胀压力进一步回落,推动欧央行调整政策。从价格来看,6月以来全球工业品价格开始反弹,价格对进出口增速的拖累也有望缓解。综上,预测出口增速将在三季度接近底部,四季度收窄降幅。进口方面随着国内稳增长政策逐步落地,以及工业品库存周期接近见底,未来内需有望逐步转强,有利于进口增速收窄降幅。

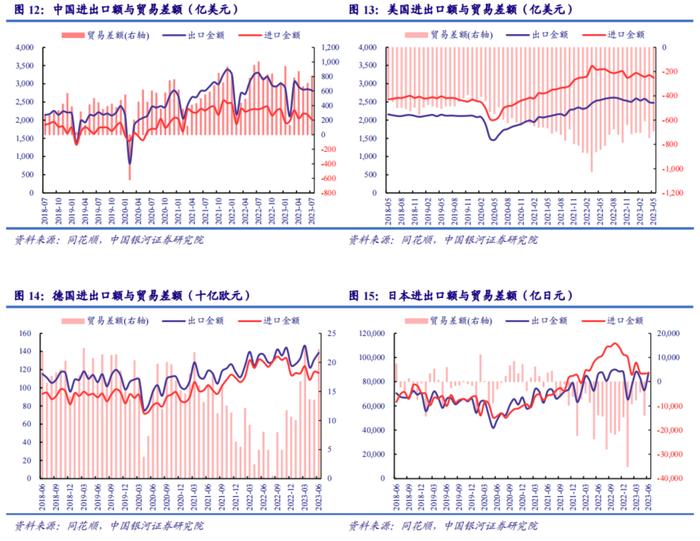

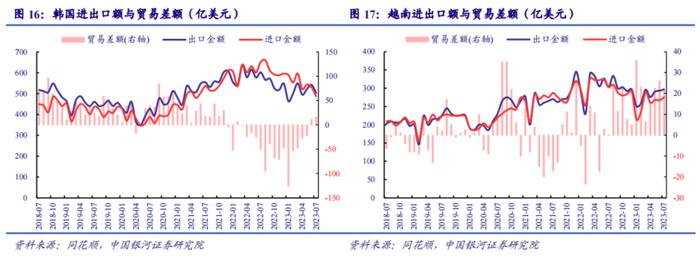

4.从全球主要经济体的进出口和贸易差额来看,2022年全球贸易受到了美联储与欧央行持续加息之后全球总需求收缩,俄乌冲突引发能源供应冲击,以及美国等推进行业性制裁等逆全球化措施的影响,美国的贸易逆差持续收窄,但欧洲与亚洲贸易顺差严重下降,日本、韩国、越南等都出现了罕见的贸易逆差。2023年以来,美联储加息幅度见顶,美国的贸易逆差收窄趋势开始缓和,德国、越南的贸易顺差已经回到正常水平,日本、韩国从贸易逆差回到贸易顺差。全球贸易形势正在逐步走出冲击。

正文

一、出口同比超预期下降,但从价格来看已接近见

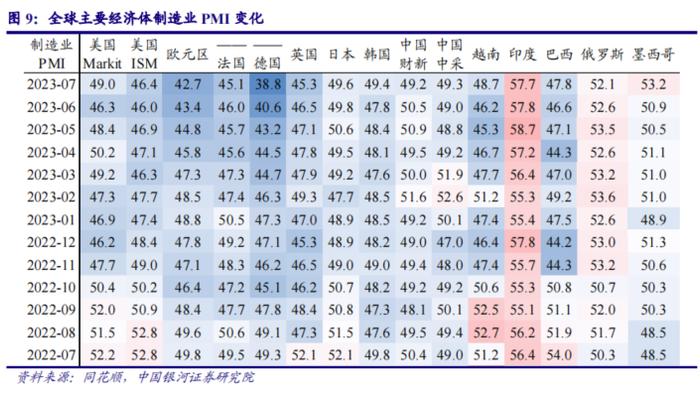

7月商品出口2818亿美元,同比超预期下降14.5%(前值-12.4%),Wind一致预期为-11.4%,环比增速为-1.2%,过去五年7月环比均值3.3%,整体看本月出口增速处于预期偏下位置。基数效应上,去年同期出口金额3295亿美元,为历年出口单月次高值,主要得益于去年我国疫情时期的保供应链措施以及4-5月份国内部分城市封城后的出口补单效应。从出口价格指数来看,5月已经降至100以下(去年同期=100),6月进一步降至93.3%。外需方面,海外PMI指数持续低迷,7月美国ISM制造业PMI下行收窄至46.4,欧元区、日本制造业PMI延续下行至42.7%和49.4%,中国新出口订单指数连续五个月下行,7月下探至46.3%。高频数据来看,集装箱运价指数继续下降。贸易方式上,7月一般贸易出口1844亿美元,同比-13.7%,增速延续下行对整体出口增速拖累较大;进料加工贸易出口496.3亿美元,同比-22.1%。

7月商品进口2012亿美元,同比下降12.4%,降幅进一步下探。其中原油、塑料进口量同比增速分别下行至17%(前值45.3%)和-1.1%(前值-0.4%),两者同比价格均回落超20个百分点,成为拖累进口增速的最大因素。铜矿砂进口量累计同比为7.4%,铜材进口量累计同比收窄至-10.7%,对进口金额形成一定支撑。需要注意,3月以来中国进口价格指数也已降至100以下,截止6月已经降至91.5%,这也是进口持续低迷的原因之一。

二、国别结构:对港转口贸易探底,美韩同比稳定,东、欧盟日延续下行

从主要目的地来看,一是传统的欧美日韩市场表现各异,7月对美国出口同比-23.1%,对韩出口同比-17.9%,对两国出口增速基本与上月持平。7月韩国出口同比超预期下跌16.5%,其半导体相关出口尚未明显改善,或表明全球制造业仍在探底过程中。对欧盟出口同比-21.4%(前值-12.9%),对日本出口同比-18.4%(前值-15.6%);二是对新兴市场出口表现疲软,对东盟出口同比-21.4%(前值-16.9%),其中对新加坡出口同比-36.6%(6月为+8.6%),对菲律宾出口同比-34.4%,对新加坡与菲律宾的出口总和约占对东盟整体出口比重的25%。对印度出口同比-9.5%,对俄罗斯出口同比增速达51.8%,今年以来持续高增长态势,主要原因在于国际制裁加剧背景下俄罗斯将从欧洲等地的商品进口转向中国,截止7月俄罗斯对中国贸易顺差累计90亿美元,且中俄贸易中有超过八成是使用双边本币结算,这两点因素有望保障我国对俄罗斯的出口继续保持在一定较高的增速。三是对中国香港地区出口同比收窄至-8.5%,环比增速-2.2%(前值+8.3%),对港转口贸易环比处于磨底期。

三、商品结构:汽车延续高速增长,消费电子周期接近底部

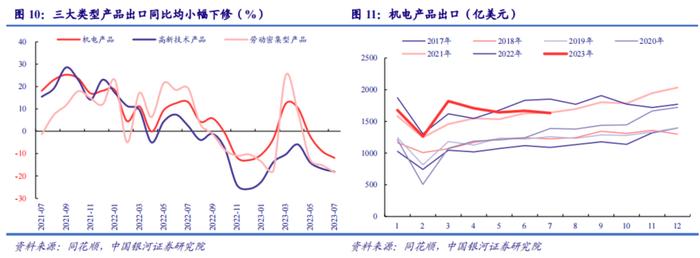

出口产品结构上,7月机电产品、劳动密集型产品和高新技术产品增速分别为-11.9%、-18.4%和-18.1%,较前值均有小幅下修。劳动密集型产品中,箱包、纺织、服装和鞋靴出口同比降幅均有不同程度的下行,3-4月劳动密集型产品(箱包、玩具等)出口增速较高,两月平均增速16.8%,5-6月份纺织、鞋靴、玩具等劳动密集型产品出口同比增速下降明显,两月平均增速-14%,我们认为这主要受一季度订单积压效应影响,当前全球需求上行拐点尚未形成。

机电产品中,7月份集成电路(-14.7%)与通用设备(-12%)出口增速延续低位,汽车同比增速83.3%(前值+110%),延续维持较高出口韧性,手机出口同比转正为2.2%(前值-23.3%),手机、家用电器等消费电子环比跌幅收窄或转正,对机电出口形成支撑。一个值得注意的点是,7月份韩国电子应用设备出口环比增速6%(前值5%),前20日计算机外围设备环比增速转正,同比增速录得16.7%,后续全球消费电子周期会不会逐步进入回升区间值得观测。

四、长期视角:全球贸易正在走出美欧加息、俄乌冲突的影响

从全球主要经济体的进出口和贸易差额来看,2022年以来全球贸易进入低迷期,反映了美联储、欧央行持续加息之后全球总需求收缩,工业品价格趋于下行,美国等仍在推进行业性制裁等逆全球化措施的影响。数据显示,2022Q2以来美国进口额、出口额都在降速,贸易逆差趋于收窄。但2023年以来这一趋势有所缓和。欧洲方面,2022年俄乌冲突导致德国贸易顺差严重下降,但2022Q4以来德国的出口额稳中有升,进口额逐渐下降,贸易顺差开始回到正常水平。亚洲方面,2022年以来中国进口额、出口额都有所降速,贸易差额相比去年同期有所收窄;而日本、韩国、越南在2022年出现了罕见的贸易逆差,主要是同时受到美欧加息的出口侧冲击和俄乌冲突引发工业品价格暴涨的进口侧冲击,但目前日本、韩国也都基本恢复贸易顺差状态;越南贸易顺差甚至已经回归正常水平。

主要风险

1.内需不足的风险2.海外衰退的风险。

本文摘自:中国银河证券2023年8月8日发布的研究报告《从基数和价格来看出口增速已接近底部——7月进出口数据分析》

分析师:高明

评级体系:

推荐:预计超越基准指数平均回报20%及以上。

谨慎推荐:预计超越基准指数平均回报。

中性:预计与基准指数平均回报相当。

回避:预计低于基准指数。

推荐:预计超越基准指数平均回报20%及以上。

谨慎推荐:预计超越基准指数平均回报。

中性:预计与基准指数平均回报相当。

回避:预计低于基准指数。