【IPO案例】以发货后7天作为收入确认时点的合理性分析

发行人对小客户的信用政策为款到发货、合同未约定签收义务,因此部分以发货后7天为收入确认时点依据,但发行人部分少量小客户存在当期未回款情形。

请说明小客户未设置信用期的情况下,部分小客户当期未回款的原因及合理性,“发货后7天”确认收入客户的回款周期、是否存在第三方回款,结合合同条款说明非款到发货情况下商品控制权转移的确定依据、以发货后7天为收入确认时点的准确性。

1、结合合同条款说明非款到发货情况下商品控制权转移的确定依据

(1)会计准则中关于商品控制权转移的相关规定

根据《企业会计准则第14号——收入》应用指南(2018)中的规定:“取得相关商品控制权,是指能够主导该商品的使用并从中获得几乎全部的经济利益,也包括有能力阻止其他方主导该商品的使用并从中获得经济利益。企业在判断商品的控制权是否发生转移时,应当从客户的角度进行分析,即客户是否取得了相关商品的控制权以及何时取得该控制权。”

(2)公司非款到发货情况下合同条款分析

公司非款到发货情况下,典型合同条款如下:“1日-15日发货的货款,甲方在当月15日以电汇形式支付,16日到月底发货的货款,甲方在月底以电汇形式付清。甲方如对产品质量存在异议,需在收到货物三日内向乙方提出具体书面异议,否则视为甲方对乙方交付的产品质量没有异议。如乙方交付货物的品种、规格、数量等与本合同第1条的约定不符,甲方应于收到货物一日内向乙方提出书面异议。”

对合同条款具体分析如下:

1)从上述类型的典型合同条款来看,合同约定了付款账期、付款形式以及异议期条款。合同条款不存在“某个期限之后公司以高于原售价的价格回购”的条款;也不存在“售出的商品中附有退货条件,但无法确定其退货的可能性”的情况,且公司销售的是成熟产品;公司在向客户交付货物后,客户可以主导该商品的使用并从中获得几乎全部的经济利益,即取得相关商品的控制权。因此公司判断客户收到货物即可以主导该商品的使用并从中获得几乎全部的经济利益。

2)对于异议期条款,该条款不影响收入确认时点的准确性,对于该条款分析如下:

发行人产品为经过质量管理部检测并附有质检单的标准化产品。其中NMMO产品客户通常会在收到货物时即完成指标检测;聚氨酯催化剂及其他产品均为质量可靠的成熟产品,在附有质检单的情况下客户通常不会另行检测。报告期各期,发行人退换货率均未达到1%。因此,根据过去执行类似合同积累的经验以及客户检测的结果取得的相应证据,在实际操作中,公司按照合同约定的标准和条件供货并提供质检单,客户能够客观地确定产品符合合同约定的相关标准,设置异议期仅为对双方的权益保障,检测验收仅为例行程序。

根据《企业会计准则第14号——收入》应用指南(2018)中的规定:“当企业能够客观地确定其已经按照合同约定的标准和条件将商品的控制权转移给客户时,客户验收只是一项例行程序,并不影响企业判断客户取得该商品控制权的时点。例如,企业向客户销售一批必须满足规定质量和重量的产品,合同约定,客户收到该产品时,将对此进行验收。由于该验收条件是一个客观标准,企业在客户验收前就能够确定其是否满足约定的标准,客户验收可能只是一项例行程序。”

因此,发行人内销收入中,非款到发货情况下客户在收到货物时即可以主导该商品的使用并从中获得几乎全部的经济利益,发行人在客户收到货物时可以确认收入。

(3)公司非款到发货情况下商品控制权转移的确定依据

公司非款到发货情况下商品控制权转移的确认依据如下:

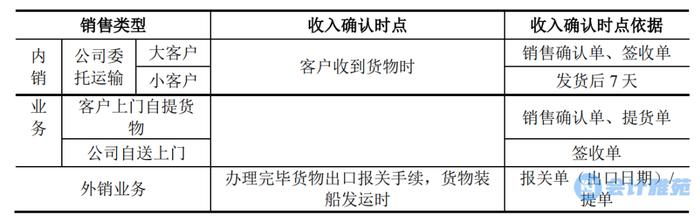

对于内销收入,公司在客户收到货物时确认收入,公司内销业务客户收到货物的方式有公司委托运输、客户上门自提货物及公司自送上门三种方式,公司非款到发货情况下亦以销售确认单、签收单、提货单及“发货后7天”作为商品控制权转移的确认依据,符合《企业会计准则》规定,收入确认时点准确。

2、以发货后7天为收入确认时点的准确性

报告期内,公司将内销客户中年度销售金额超过或预计超过100万元的作为大客户,其余为小客户,对小客户中运输模式为公司委托运输的,且未取得签收单或销售确认单的小客户采取“发货后7天”确认收入。报告期内,公司采用“发货后7天”确认收入的情况如下:

报告期内,公司“发货后7天”确认收入的客户数量占比分别为75.33%、73.39%和75.54%,营业收入占比分别为10.35%、9.52%和9.15%。该部分客户有着单次采购金额低且群体庞大,管理成本高的特点。具体来看:1)根据合同条款,公司对小客户的信用政策主要为款到发货,且合同未约定签收义务,因此采购金额较低的小客户,在已经付款且收到货物的情况下通常难以配合公司提供签收单,且不构成违约;2)在物流环节,小批量的运输通常涉及转运,物流公司也难以配合提供经客户签收的物流单据。

公司以“客户收到货物”作为控制权转移的时点。根据公司统计的内销业务运输时间,以公司所在地河北省沧州市为运输起点,辐射国内陆路运输较为便利的区域,公司最多涉及的目的地为华东、华北和华中地区,运输时长通常在1-3天,其他地区的最大运输时长也未超过6天,因此公司判断即使在偶发特殊状况的情况下,7天亦为妥善投递的最长运输时间。因此,公司判断发货后7天为客户收到货物的最长时间,在发货后第7天确认收入。

综上所述,发行人内销收入中,非款到发货情况下客户在收到货物时即可以主导该商品的使用并从中获得几乎全部的经济利益,发行人在客户收到货物时即可以确认收入。发行人非款到发货情况下亦以销售确认单、签收单、提货单及“发货后7天”作为商品控制权转移的确认依据。上述收入确认政策及方法符合《企业会计准则》规定,收入确认时点准确。