当我们老了,如何才能体面地过完这一生——论提高权益资产占比对个人养老的现实意义

张文君

厦门大学统计学学士、经济学硕士16年证券从业经验,4年证券投资经验现任FOF投资部负责人、拟任基金经理

曾先后任职于保险、私募基金、公募基金等机构,对股票、债券、现金管理类资产、基金等基础资产均有覆盖,同时实战经验丰富,拥有3年公募养老FOF基金管理经验,擅长把握行业景气度拐点,注重行业成长性和估值匹配,追求高胜率和高赔率。

不久前,“30岁硕士存100万辞职养老”的帖子冲上热搜,究竟存够多少钱才能实现“养老自由”,一度成为社会热议的话题。养老是一件很个性化的事情,按计算器或许很难给出标准答案。尽管如此,关于养老的一些共识正在形成,比如养老规划要趁早,再比如提高权益资产在个人养老投资中的比例等等。

从我国目前的养老体系来看,基本养老保险、企业/职业年金在当前养老金的占比非常高,这两类资产在投资范围上有明确限制,权益上限不能超过40%。换句话说,在当前的养老金体系中,配置的资产更多偏向于偏债类标的。

实际上,养老投资的久期普遍较长,适当增加权益资产有望有效改善投资收益,提升退休后的养老金替代率。这也是国家大力提倡发展第三支柱养老的根本要义,而公募养老FOF的多样性恰好能为养老三支柱带来有效的补充。

公募养老FOF在产品设计上,更多参照了海外成熟市场的发展理念,综合考虑了人力资本及金融资本等多种因素,为不同风险偏好、年龄阶层的养老投资者提供不同的投资品种,资产配置比例方面也有更多的选择。

提高权益投资占比,改善养老金替代率

目前来看,养老资产整体呈现出“固收+”的投资收益特征,投资收益有限。

截至2021年底,基本养老保险基金自2016年12月受托运营以来,年均投资收益率6.49%;企业年金自2007年有统计以来,年均投资收益7.17%。

数据来源:社保理事会,人社部,基本养老保险统计区间:2016.12-2021.12,企业年金统计区间:2007.1-2021.12。本材料举例阐述不代表对实际投资收益的预测、保证。

可能有投资者认为,平均年化6-7%的长期投资收益并不错,但如果算笔帐会发现,这样的收益率可能很难满足未来的养老需求。

以当前10万元的年平均社会收入为例,如果只参与到基本养老保险,每年的缴费额为24000元(16%公司负担,8%个人负担),如果每年收入增长3%(与通胀相匹配),则未来年缴费额逐年递增3%,假定距离退休20年(当前40岁),那么退休时的年收入水平大约为18万元,如按6%的年投资回报率测算,则退休时退休账户总金额大约118万元。假如60岁退休,退休后需要领取养老金20年,则每年平均可领取约6万元,这与在退休前年收入约18万元的水平相比,养老金替代率只有33%,也就是退休后收入打三折。

如果同时缴纳基本养老保险与企业年金(8%企业承担,4%个人承担),同样的条件下,退休时养老金账户(基本养老保险+企业年金)金额约180万元,分20年领取,则每年平均领取9万元,与在退休前收入约18万的水平相比,养老金替代率约50%。

所以说,仅靠基本养老保险和企业年金,退休后很难保证生活品质不会下降,增加个人养老投资并适当提高权益投资占比或许对提高退休后生活品质有所帮助。

从市场的主要指数来看,近10年(2012-12-31至2022-12-31),中债新综合指数(CBA00101.CS)平均年化收益为4.40%,中证全指(000985.CSI)平均年化收益5.78%。同期各类基金也获得了较好的长期回报,比如,债券基金指数(H11023.CSI)的平均年化收益为4.71%,总回报率约为58.49%;同期股票基金指数(H11021.CSI)的平均年化收益为9.66%,总回报率为151.47%。简单来讲,如果在2012年12月31日投资1万元股票型基金指数,持有10年到2022年12月31日,期末金额约为2.51万元;如果相同金额买入债券型基金指数,持有10年,期末金额大约为1.58万元。

数据来源:Wind,指数/基金过往表现不代表未来,中国证券市场成立时间较短,上述展示不能作为任何投资推荐。本材料举例阐述不代表对实际投资收益的预测、保证。不同基金的投资策略不同,风险不同,业绩比较不能反映基金优劣,投资有风险,选择需谨慎。

实际上,从全球角度横向对比看,我国养老金投资的权益占比处于较低水平,未来的提升空间很大。

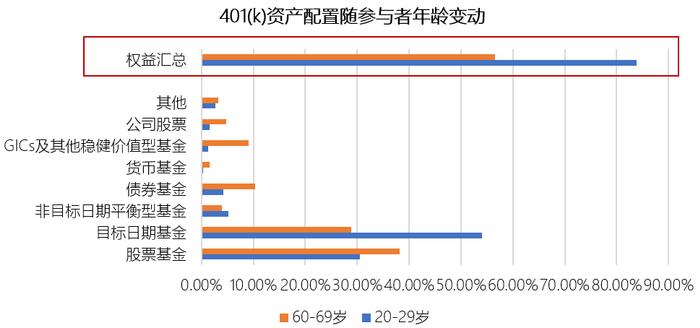

以美国401(k)计划账户为例,20-29岁间个人的401(k)计划资产中,权益类品种的投资占比约为83.8%,60-69岁的投资者在其401(k)计划资产中投资于权益资产的比例约为56.5%(见图1)。即使退休人群,投资于权益的占比也大幅超过我国。

图1:美国401(k)资产配置随参与者年龄变动

数据来源:ICI2022_FACTBOOK;数据截至2019-12-31(401(k)PlanAssetAllocation,AccountBalances,andLoanActivityin2019)

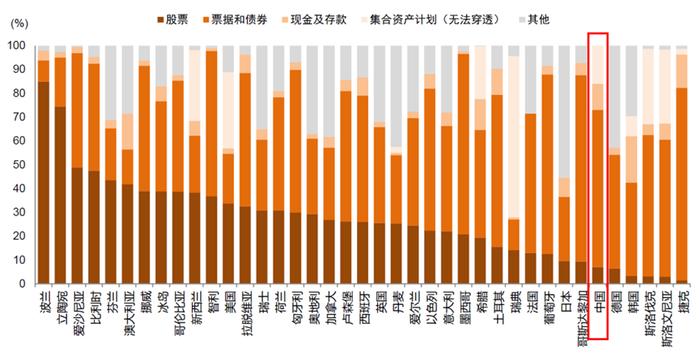

我国企业年金资产配置与全球其他国家养老金资产配置相比,权益占比也处于较低水平(见图2)。

图2:2020年OECD国家(私人)养老金资产配置情况

数据来源:OECDGlobalPensionStatistics,中金公司研究部《解析个人养老金制度》。中国数据以2019年末企业年金养老产品配置比例作为参考

从全球来看,养老金中的含权资产普遍较高,这为我国养老体系的建设提供了重要参考,提高国内养老金的权益投资占比,或将是大势所趋。

公募养老FOF是大众养老的重要补充

目前,养老型公募基金均以FOF形式运行,充分考虑了不同投资者的需求。之所以选择FOF的形式,并且根据权益占比的高低,对最短持有期进行限制,主要原因在于从制度上规范养老投资行为,力求提高长期投资收益。

当前居民买基金最大的痛点是“基金赚钱,基民不赚钱”。究其原因在于久期错配,一方面居民投资的资产属性是长久期的(例如股票),而投资行为却偏短久期(持有期短);或者是在结构的选择上,将大比例资产投资在热度较高的主题型品种上,追涨杀跌,波动较大、持有体验差。FOF旨在提高基金投资的体验,从产品设计和持有体验上让居民拿得住、拿得长,享受长期的投资回报。

养老FOF主要分为两大类:养老目标日期型FOF与养老目标风险型FOF,适合不同的养老需求客户。

目标风险型养老FOF适合有一定投资基础、能够清晰判断自己的风险承受能力及目标收益预期的投资者,并能够根据自己的风险偏好变化进行组合调整。

目标日期型养老FOF更适合投资小白,一站式解决养老投资。投资者只需要根据自己退休的年龄,选择与之相近的目标日期型产品进行投资,风险资产配置的比例会随着退休年龄的逼近逐步下行,投资者不需要再对资产配置进行进一步调整。例如,预计在2035年退休的投资者,可以选择养老目标日期2035FOF产品。

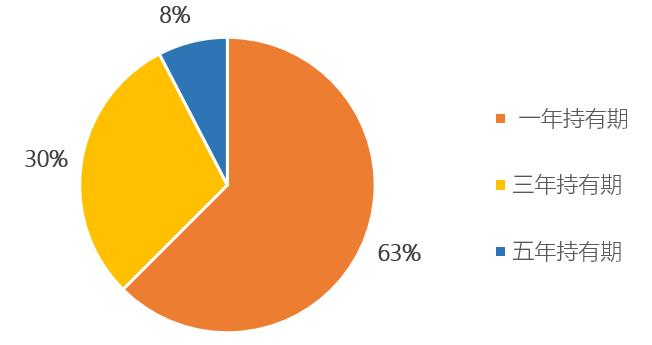

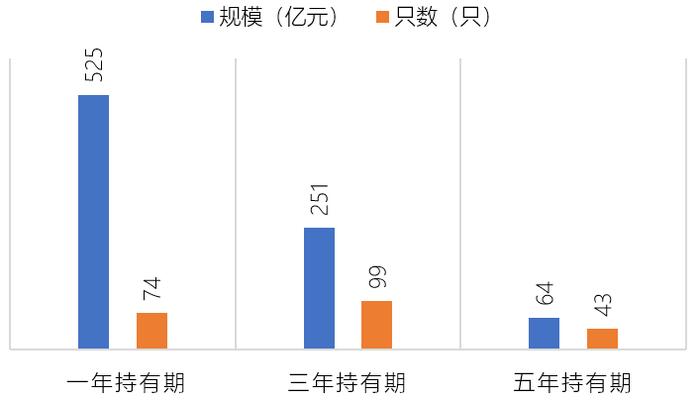

Wind统计显示,截至今年一季度末,全市场公募养老FOF基金共有216只(不同份额合并),总规模约840亿元,其中偏债属性的养老FOF规模最高,超过520亿元,占总规模的62%左右;随着投资者专业度的提高,以及未来养老意识的增强,权益配置的需求有望逐步提高。

图3:公募养老FOF基金不同持有期产品规模占比

图4:公募养老FOF不同持有期产品数量与规模对比

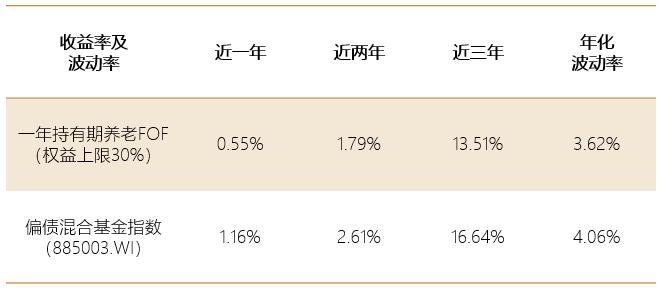

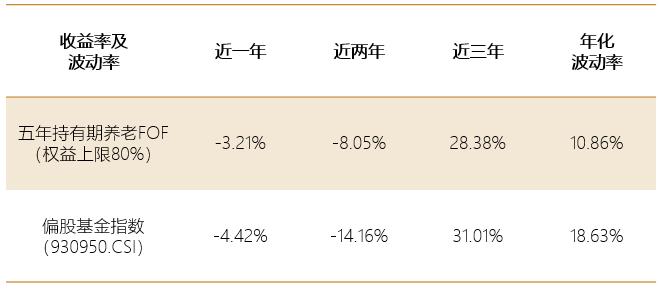

养老FOF基金如果按照风险资产占比可划分为偏债型、平衡型、偏股型,从2018年成立以来的整体表现来看,不同类别产品基本体现出了各自的风险收益特征,与同类别的普通基金相比,也体现出了较好的抗风险性。统计数据表明,养老FOF虽然以分散配置为宗旨,在波动水平改善的同时,长期收益并没有显著摊薄(见表1)。

表1:各类型养老FOF与可比类型普通公募基金风险收益特征对比

数据来源:Wind,统计期间为2018年9月至2023年3月。不同基金的投资策略不同,风险不同,业绩比较不能反映基金优劣,投资有风险,选择需谨慎。养老FOF业绩与年化波动率统计方式:以最短持有期进行划分,统计各持有期养老FOF在统计区间内的平均收益率与年化波动率。

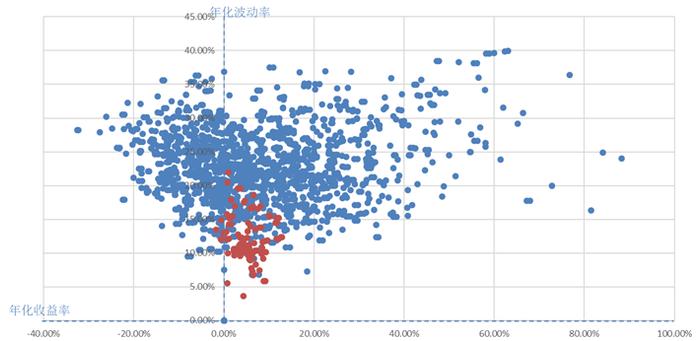

从偏股混合型FOF及平衡混合型FOF(权益占比约在50%及以上)与偏股混合型普通基金的风险收益对比散点图分布来看,FOF主要集中于散点图的底部位置,收益分布相对比较集中,但整体波动较偏股混合型普通基金更低。

图5:平衡及偏股混合型FOF与偏股混合型普通基金的风险收益对比(2021年)

数据来源:Wind,统计期间为2021/1/1至2021/12/31。不同基金的投资策略不同,风险不同,业绩比较不能反映基金优劣,投资有风险,选择需谨慎。

从上图不难发现,养老投资采用FOF的模式持有体验或许更好。

税收递延优惠的大用处

去年4月,个人养老金制度正式推出,每人每年缴纳个人养老金的上限为12000元,并可享受税收优惠。相当于,每人每月享有1000元的税收优惠额度。对此,外界质疑的声音比较多,不少人认为1000元的缴纳额度太低,优惠力度太小,对激发居民参与养老金投资的作用不大。事实如此吗?我们不妨来算一笔账。

以上海为例,月收入20000元的职工,个税缴纳比例20%,个人养老投资每月上限1000元。如果不参与个人养老,那么税前1000元的税后收入800元。如果参与养老投资,那么可以用1000元足额参与。换句话说,参与养老投资后,当期的税收优惠了200元。

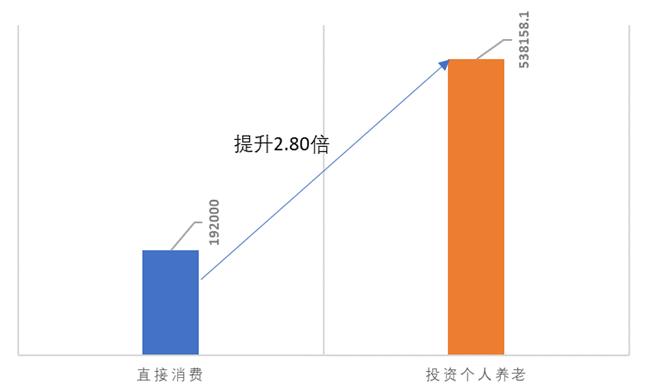

假设投资者从20年前进行投资,2002年底至2022年底20年间每月投资1000元购买某平衡型组合*并持有,本金24万元(1000*12*20=24万),按7.19%*的平均年化回报率计算,退休时预计账户金额约53.8万元,投资收益约30万元。如果没有参与投资,而是直接将每月税后的800元用来消费,20年间实际消费金额19.2万元(800*12*20=19.2万),总金额差距约35万元。

*此处平衡型组合,假设由股票基金指数与债券基金指数各投资50%构建而成。7.19%的平均年化回报率以2012年12月31日-2022年12月31日期间股票基金指数(H11021.CSI)与债券基金指数(H11023.CSI)收益率作为参考标准,各配置50%比例后折算而来;数据来源:Wind;本材料举例阐述不代表对实际投资收益的预测、保证。

图6:直接消费与参与长期个人养老投资对比(模拟测算结果)

数据来源:Wind,模拟情形统计期间为2002-12-31至2022-12-31。模拟平均年化收益率样本数据选择2012-12-31-2022-12-31期间股票基金指数(H11021.CSI)与债券基金指数(H11023.CSI)期间的周度指数收益率加权几何平均数计算期间年化收益率,作为统计依据进行复利计算(养老投资为长期投资),股票基金指数与债券基金指数各配置50%。本材料举例阐述不代表对实际投资收益的预测、保证。

即使考虑退休领取时补缴递延的税收(参考《个人养老金实施办法》,领取时按3%税率计算),总共补税的金额大概1.61万元(53.8万元*3%≈1.61万元),与之前20%税率上交的4.8万元(1000*12*20*20%=4.8万元)税收相比,税费显著下降。

参与养老投资与否,差别之所以这么大,一方面是因为资本市场长期来看投资回报率可能比较高,另一方面得益于复利效应,积少成多。总而言之,对于投资者而言,参与个人养老投资,提高权益资产投资比例,或是解决未来养老难题的一剂良方。

活在当下,谋局未来,品质养老,从你我做起。