集运指数多合约大跌 机构称期货市场或过于悲观

新华财经上海8月9日电上半年屡创新高的集装箱运费近期开始出现下行趋势。多家航运巨头开始调降报价,期货市场也传递出价格松动的信号,集运指数(欧线)期货多个合约本周集体大跌。

多重因素集运指数(欧线)期货大跌

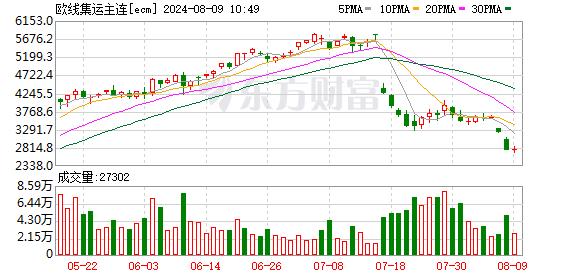

8月9日,集运指数(欧线)期货主力2412合约再度下挫,开盘后一度跌超5%。而近一个多月来,集运指数(欧线)期货主力合约从此前高点4763.6点已下跌超40%。

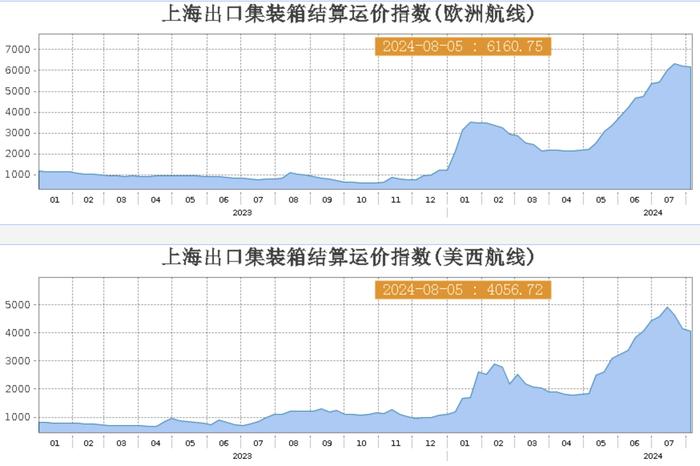

从期货对应的现货指数看,上海航运交易所发布的上海出口集装箱结算运价指数(SCFIS)近期也出现回落。SCFIS欧洲航线最新一期(8月5日)报6160.75点,较上一期下跌1.0%;SCFIS美西航线跌幅较大,最新一期报4056.72点,较上一期下跌2.2%。

中信建投期货航运研究员陈宇灏接受新华财经采访时分析称,近期,集运指数(欧线)期货价格大跌受多方面因素影响。

首先,货运市场需求如往年一般逐步自7、8月旺季向淡季切换,推动部分船公司开始调整其定价策略。由于各大班轮公司放弃8月进一步推动运费,使得运费现货在7、8月间见顶,期货市场开始提前计价9~11月间的航运淡季。

陈宇灏认为,除了淡旺季转换外,2M联盟(马士基和地中海航运)部分班轮公司的航线安排策略造成其舱位较5月有较大增幅,这一供给侧压力是导致其8月率先降价的主要动力。

在欧线上占据很大运力份额的马士基本周连续两日下调亚欧航线现舱报价,使得空头力量持续占据上风。

陈宇灏表示,马士基在其二季度投资者路演中给出了对于欧线运费的两种预期:理想情形的下行幅度偏低,实际高度将高于1月~4月间的高点(大致对应SCFIS的3506点),而悲观情形则与4月附近的低点类似(大致对应SCFIS约2134.85点)。

“美国衰退预期可能使得市场在对欧出口前景的预期上进一步悲观。”陈宇灏称,7月上旬因地缘政治变化,市场提前开始押注,也造成了资金情绪的明显变化。尽管当前地缘政治局势复杂,但市场情绪并未有太多改善,这种情绪的波动也影响了期货市场的走势。

期货市场或过于悲观

对于下一阶段的运价走势和期货市场走势,陈宇灏认为未来的变化可能更贴近于正常季节性,当前期货市场显得过于悲观。

从需求侧看,陈宇灏表示,在2024年内并不会出现类似2022年的明显崩塌。当前期货市场显得过于悲观,可能重复了2024年春节至4月的节奏。若2M联盟持续降价的同时却未发现各大班轮公司开始通过积极停航控制运力,这便意味着货量需求的韧性。

陈宇灏认为,一方面欧美劳动力市场转冷早已开始,居民消费信心也持续低位,但根据Descartes报道,美国7月进口货量则刷新同期的历史记录,1-6月则是历史第三的高位。中国出口对应的商品需求也有着相对偏强的韧性,未来的变化可能更贴近于正常季节性,而非2022年的崩塌。

而从南美航线来看,随着运费高位回落,前期因高运费犹豫不决的货主选择出货,使得南美航线运费降速有所放缓,同样的逻辑可能适用于其他航线。

因此陈宇灏称,若班轮公司意识到市场的货运需求韧性,叠加年末年初的长协谈判(核心利益)包括2M联盟在内的班轮公司不会放弃通过调涨运费以在长协谈判中获取更多筹码。

但陈宇灏也表示,由于持仓量低以及空窗期偏长,期货市场回归现实的时间可能偏短,短期内可能仍由情绪主导。

需要注意的是,8月8日ec2412较ec2410出现了近20%幅度的深度贴水,这较以往航运市场的淡旺季特征出现明显差异。

华泰期货判断,从供给端角度观察,鉴于大型集装箱船舶的逐月交付,今年12月份供给端面临的压力大于10月份。但是,国内春节前发货旺季及班轮公司年末挺价的可能性依然存在,因此初步认为12月合约价格不宜过度贴水10月合约价格,存在价差收窄的风险。

(文章来源:新华财经)