小家电行业|品牌出海进程不一,新兴品类占优

品牌出海转型途中新兴小家电领先

2024年年初至今,“出海”成为资本市场与企业共同关注的热词,并且“品牌出海”已经成为诸多企业未来中长期发展的核心战略之一。聚焦邻国,穿越20世纪90年代初开启的经济下行期并达成“品牌出海”的成功案例不在少数,并且我们发现成功案例不外乎是达成了以下两点共识其一或全部:

1)“高成长”,即海外业务营收成长性高于本土业务;

2)“高盈利”,即海外业务的盈利性强于本土业务。二者之中,我们认为达成“高盈利”的难度更高且更具含金量,因为“高盈利”这一结果可视为“品牌出海”相较“产品出海”拥有价值量的体现。

聚焦我国家电产业,我们认为低渗透率新兴小家电产品在拓展海外业务时易达成“高盈利”要求,例如扫地机器人、智能投影仪以及洗地机等。

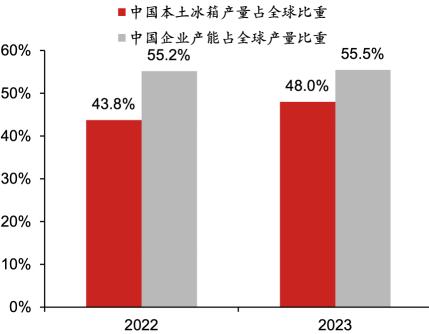

▲图表1:2022-2023年我国本土冰箱产量与我国企业全球产能占全球冰箱总产量比重

资料来源:Euromonitor,InvestOsaka,新浪财经,中国日报,21世纪经济报道,艾肯家电网,Statista,野村东方国际证券

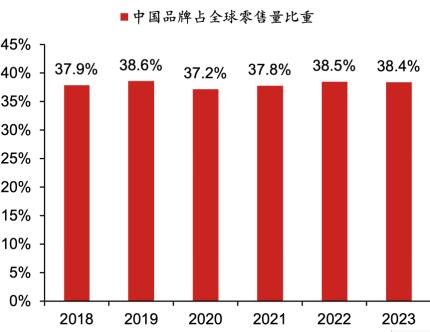

▲图表2:2018年-2023年我国冰箱品牌占全球市场零售量份额

资料来源:Euromonitor,野村东方国际证券

至于低渗透率新兴小家电在“品牌出海”阶段领先的原因,我们认为离不开其在“产品属性和购买决策影响因素”、“流通方式”与“竞争格局”方面与传统大家电之间的不同之处,其中“产品属性和购买决策影响因素”尤为关键,这是造成传统大电和新兴品类“竞争格局”差异的诱因之一。

产品维度:

迭代快、代际差异大与性能至上构建溢价

产品端,新兴小电因“迭代快且代际差异大”、“购买决策侧重性能和质量”与“更换周期短”更易达成高盈利。“迭代快”意味着低渗透率新兴小家电相较于传统大家电更易触发“新品再定价机制”,而“性能和质量的侧重”与“更换周期短”意味着低渗透率新兴小家电相较传统大电会更快换新,并且消费者在此时因新品发布或技术迭代选择升级的比例会高于传统大家电。

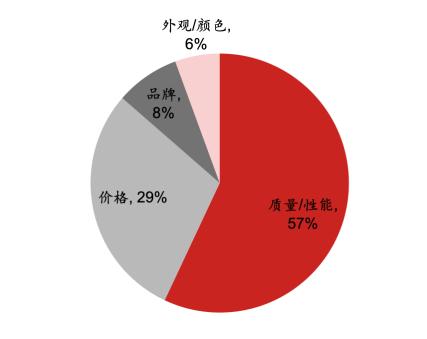

▲图表3:2020年美国消费者购买厨房小家电时重视因素分布

资料来源:Statista,野村东方国际证券

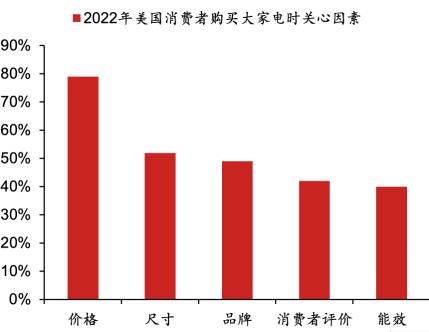

▲图表4:2022年美国消费者购买大家电时关心的因素分布

资料来源:Traqline,野村东方国际证券

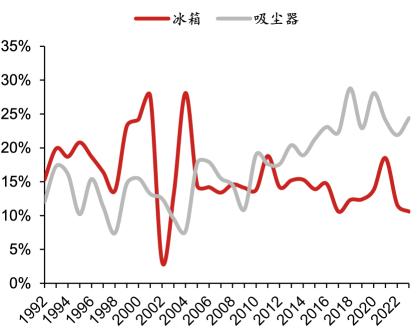

▲图表5:1992年-2023年日本两人以上家庭因“热门商品”而更换冰箱和洗衣机的比例

资料来源:日本内阁府,野村东方国际证券

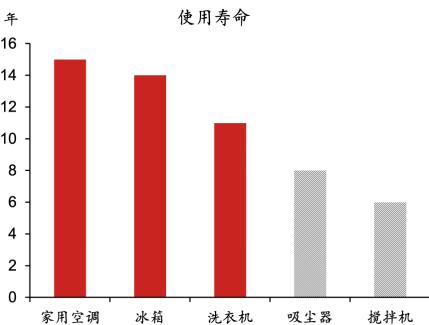

▲图表6:2022年美国家庭主要家电产品平均使用寿命

资料来源:Statista,野村东方国际证券

渠道维度:

门槛低且绑定弱的线上渠道利好小家电

渠道端,新兴小电可凭进驻门槛低且品牌捆绑弱的线上电商创造进驻线下机遇。由于海外线下专业家电连锁渠道占主导且头部企业集中度较高,更依赖线下渠道的大家电企业在品牌出海过程中面临极大的渠道拓展阻力。反观更适配电商的低渗透率新兴小家电,虽然同样需应对平台“1P模式”合作品牌的竞争,但国牌可凭产品力与站外资源投放等方式部分缩小其与平台合作品牌在流量上的劣势,并依托线上电商平台扩大影响力,进而创造进驻线下渠道的机遇。

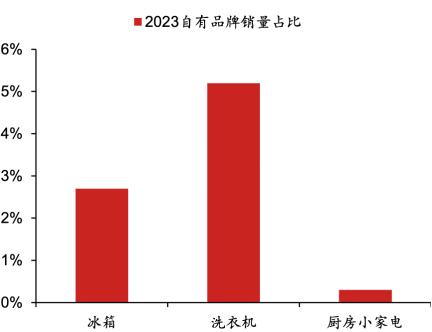

▲图表7:2023年北美不同家电品类自有品牌销量占比

资料来源:Euromonitor,野村东方国际证券

格局维度:

新兴小电品牌力非强壁垒,格局易重塑

格局端,低渗透率新兴小电因技术迭代快与品牌沉淀较弱更易实现重塑。技术与产品形态迭代使得新兴小电的竞争格局较难陷入像传统大电般固化局面,为国牌“后来居上”奠定基础。同时,相较海外传统大电企业悠久的历史与深入人心的形象,即便是新兴小电中头部品牌的沉淀仍有限,而这也使得国牌与海外对手之间的竞争聚焦产品层面。此外,由于新兴小电单一品类市场容量低于大家电单品,新兴小电企业遭受大家电企业“降维打击”的可能性相对较低。

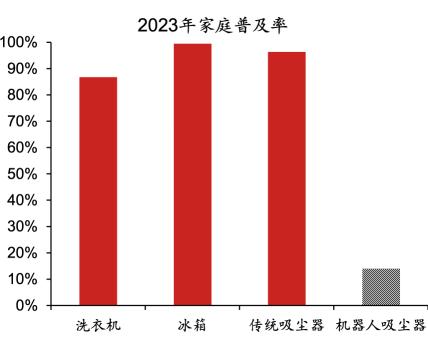

▲图表8:2023年北美地区主要家电品类家庭普及率

资料来源:Euromonitor,野村东方国际证券

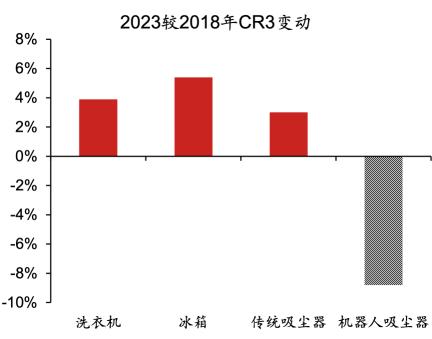

▲图表9:2018-2023年北美部分家电品类CR3变化

资料来源:Euromonitor,野村东方国际证券

综合上文中从产品、渠道与格局维度的剖析结果,我们认为促成低渗透率新兴小家电品类在“品牌出海”与获取“高溢价”的道路上领先的核心可归结为“由于技术迭代快且代际差异大,导致产品本身重要程度高于品牌”,这一特质不仅弱化了我国品牌在海外市场面临的品牌沉淀与品牌文化认同感不足的比较劣势,还放大了国产品牌在消费者需求洞察、供应链及时反馈与产品微创新方面的比较优势,最终使得新兴小家电品牌能够在海外市场中享受国际品牌般的“溢价特权”。

风险提示:

全球需求增长不及预期的风险;汇率大幅波动的风险;海运价格快速大幅上涨的风险;贸易限制增多与关税上调的风险。

文章来源

本文摘自野村东方国际证券2024年07月12日发布的证券研究报告《品牌出海进程不一,新兴品类占优》

分析师

章鹏(SAC执证编号:S1720521100001)

张影秋(SAC执证编号:S1720522110001)

免责声明

本材料虽由野村东方国际证券有限公司(以下简称“本公司”或“我们”)研究部提供,但并非我们发布的证券研究报告,仅系摘录本公司已正式发布的研究报告部分内容。我们不保证本材料内容、观点、文字与正式出具的研究报告保持完整性、一致性,您应通过查阅本公司正式发布的研究报告获得详细信息,研究报告的免责声明同样适用于本材料。

本材料仅在中国大陆使用,本公司未授权任何第三方机构使用或转发本材料;未经本公司的事先书面许可,您不得分发、摘录、引用本材料的任何内容。本公司也不承担任何关于更新或修改本材料的义务。如果本材料是通过电子邮件等电子方式传输分发的,我们不保证此类传输是安全的或无错误的,我们不对电子传输导致的本材料任何错误或遗漏承担责任。

本材料与本公司实际或潜在的委托或约定有关,您不得出于任何目的依赖本材料。除非您与本公司有书面协议的明确约定,本材料不构成任何投资建议,任何内容也不得被解释为税务、会计、投资或法律等相关建议,本公司不对任何人因使用本材料所载内容所引致的任何损失负任何责任。

本微信的版权归野村东方国际证券有限公司及相关内容提供方所有,本公司保留与之有关的一切权利。未经野村东方国际证券有限公司事先书面许可,任何机构和个人不得以任何方式修改、翻版、分发、转载、复制、发表或引用。

完整免责声明,请见野村东方国际证券公众号—免责声明。