【热点速递】7月超预期降息操作落地,后续债市怎么看?

央行频繁出手,具体做了啥?

7月以来,央行密集出台一系列政策举措,下面先对7月份重点政策进行梳理:

7月1日

为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,人民银行决定于近期面向部分公开市场业务一级交易商开展国债借入操作。

7月5日

央行已与几家主要金融机构签订了债券借入协议,已签协议的金融机构可供出借的中长期国债有数千亿元,将采用无固定期限、信用方式借入国债,且将视债券市场运行情况,持续借入并卖出国债。

7月8日

人民银行将视情况开展临时正回购或临时逆回购操作,时间为工作日16:00-16:20,期限为隔夜,采用固定利率、数量招标,临时隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20bp和加点50bp。

7月22日

为优化公开市场操作机制,从即日起,公开市场7天期逆回购操作调整为固定利率、数量招标。同时,为进一步加强逆周期调节,加大金融支持实体经济力度,即日起,公开市场7天期逆回购操作利率由此前的1.80%调整为1.70%。

为增加可交易债券规模,缓解债市供求压力,自本月起,有出售中长期债券需求的中期借贷便利(MLF)参与机构,可申请阶段性减免MLF质押品。

中国人民银行授权全国银行间同业拆借中心公布贷款市场报价利率为1年期LPR为3.35%、5年期以上LPR为3.85%,均较上月下调10个基点。

隔夜、7天、1个月常备借贷便利利率(SLF)分别调整为2.55%、2.70%、3.05%,较此前均下调10个基点。

7月25日

以利率招标方式开展2000亿元中期借贷便利(MLF)操作,中标利率2.30%,此前为2.5%。

种种操作大致可归为两类:1)利率调控;2)国债买卖。

从国债买卖操作来看,央行正式建立国债买卖机制,并与主要金融机构签订债券借入协议,为构建“正常向上的收益率曲线”奠定基础。但截至到7月30日,央行并没有卖出国债,也未开展临时正逆回购,或对市场正处于观望状态。

从利率调控方面来看,主要包括建立正逆回购操作机制以及月内的两次降息。临时正逆回购操作的设立有助于加强央行对短期利率和短期流动性的调控,在一定程度上收窄了利率走廊宽度。月内两次降息则超出市场预期,而先进行OMO、LPR的调降再下调MLF利率,进一步强化7天逆回购操作利率作为主要资产利率的地位,MLF等政策利率色彩逐渐淡化。

降息为哪般?对债市有何影响?

根据国家统计局数据,我国二季度GDP同比增长4.7%,增速相较于一季度有所放缓。刚刚闭幕的三中全会强调“坚定不移实现全年经济社会发展目标”,说明5.0%的经济增速仍是当前最主要的发展目标。

本次降息时点及月内两次降息均超出市场预期,展现了央行意在通过调整货币政策呵护经济回升的决心,是对二十届三中全会所提要求的积极响应。

剖析央行近期的一系列操作,对于短端相对利好,由于债券价格与利率呈反方向变动,降息会推动债券价格走高从而增加收益。下调7天逆回购操作利率表明央行在短期内对流动性的调控意愿,希望能够缓解短期资金压力。

此外,LPR双降10个基点有助于降低企业和个人的融资成本,刺激经济增长。对于长端目前仍处于博弈状态,下调MLF利率及适当减免MLF操作质押品,意在增加可交易债券规模,缓解债市供求压力,同时表明央行对长端利率的态度依然谨慎,力图稳定长端利率水平。

央行降息后,银行存款利率也开启了新一轮下调。在央行超预期降息和银行存款利率下调的双重提振下,债市持续走强。截止7月29日收盘,基准的10年期国债收益率跌破前期2.2%关键点位,下行至2.15%,同时30年期国债收益率也跌破2.4%,报2.3957%。

同时在央行公开市场操作呵护下,资金面逐渐转松,债市短端利率也持续下行,利率中枢逐步下行的大趋势还难言逆转。

后市怎么看?债基还能买吗?

从政策面和资金面来看,近期的降息政策表明“稳增长”仍然是现阶段的主基调,本次降息之后央行或许还有其他支持实体经济的货币政策工具使用,尤其是上周(7.25)MLF降息幅度大于OMO等核心政策利率的降幅,或预示着未来核心政策利率仍有下行空间。

当前宏观经济尚处于修复区间,随着财政政策和货币政策的持续发力,经济数据有望改善,物价指数或将温和回暖,总体来看基本面格局对债市仍有支持。当前债市供需矛盾尚未得到缓解,可供选择的资产有限,债市大环境整体友好,依然处于中性偏多的市场环境中。

对于在当前时点想要享受央行降息利好、入手债基的投资者,可关注长信闲钱家系列两只债基精品:

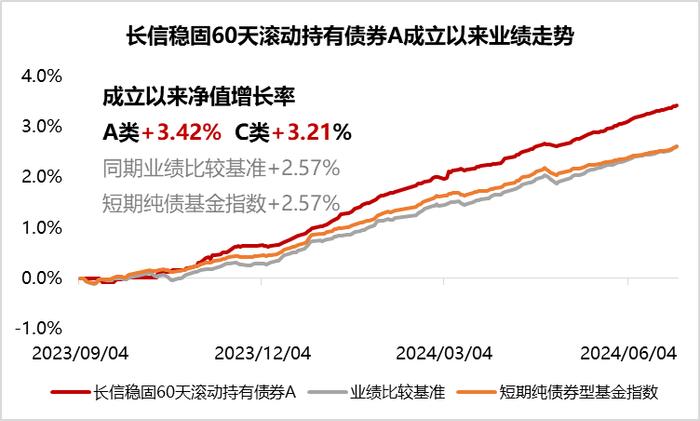

长信稳固60天滚动持有债券

兼顾收益与回撤,压舱石属性凸显。自2023.9.4成立以来净值增长率+3.42%,超越同期业绩比较基准0.85%。

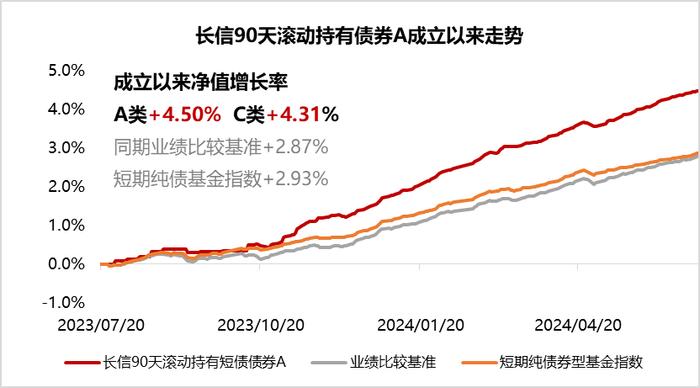

长信90天滚动持有债券

主投纯债,力控波动。自2023.7.20成立以来净值增长率+4.50%,超越同期业绩比较基准1.63%。

求稳求进固守初心

长信稳固60天滚动持有债券

A类018568;C类018569

长钱理财新思路给闲钱加点“料”

长信90天滚动持有债券

A类018744;C类018745

风险揭示书

尊敬的投资者:

投资有风险,投资须谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

根据有关法律法规,长信基金管理有限责任公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。长信基金管理有限责任公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

五、长信稳固60天滚动持有债券型证券投资基金、长信90天滚动持有债券型证券投资基金由长信基金管理有限责任公司(以下简称“基金管理人”)依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。长信稳固60天滚动持有债券型证券投资基金、长信90天滚动持有债券型证券投资基金为债券型基金,预期收益和预期风险高于货币市场基金,但低于混合型基金、股票型基金。基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网站【http://eid.csrc.gov.cn/fund/】和基金管理人网站【https://www.cxfund.com.cn/】进行了公开披露。中国证监会对基金的注册,并不表明其对基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于基金没有风险。