InfoLink:2024上半年度全球储能电芯及系统排名

关于储能电芯,InfoLink全球锂电池供应链数据库指出,2024上半年度全球储能电芯出货规模114.5GWh,其中大储(含工商业)、小储(含通讯)分别为101.9GWh与 12.6GWh。上半年储能电芯市场先降后升,总体呈现稳健增长态势,同比增长33.6%。

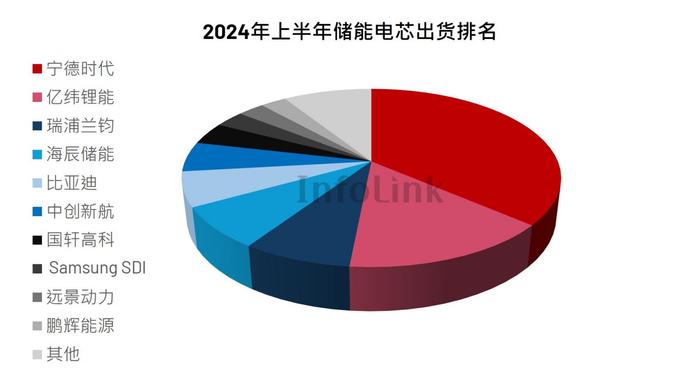

2024上半年度储能电芯总出货量Top5企业为宁德时代、亿纬锂能、瑞浦兰钧、海辰储能与比亚迪。宁德时代凭借Tesla、Fluence等优质客户订单,继续稳坐头把交椅;亿纬锂能稳步实现头部客户全覆盖,订单逐步释放,稳居行业第二。

上半年,竞争持续激化,行业集中度继续维持高位。2024上半年度CR10达91.0%,与2024一季度基本持平,维持在历史较高水平。同时凭借龙头厂商的稳定表现,行业CR5达73.2%,相较一季度,回升1.8%。而六至十名企业中,中创新航上量明显,继续保持对行业Top5的冲击。另外,韩系SamsungSDI与LG出货表现低迷,两者出货合计市占率已跌至5%左右。

*Source:InfoLink全球锂电池供应链数据库*InfoLink力求资讯的全面性与完整性,然如与官方数据出现落差,仍以厂家官方公布为主。

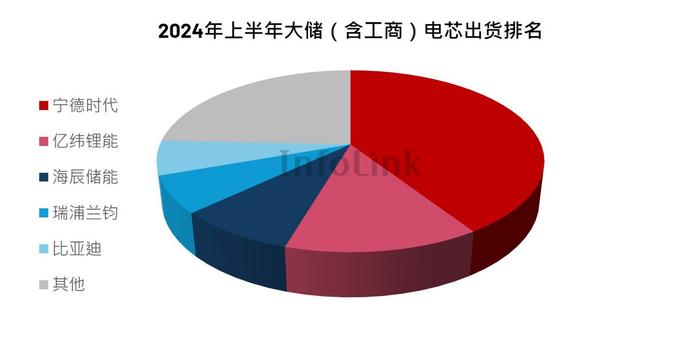

大储部分,Top5企业为宁德时代、亿纬锂能、海辰储能、瑞浦兰钧、比亚迪。行业Top2领先优势显著,宁德时代出货超过40GWh,亿纬锂能出货接近15GWh。其余三家企业出货均在10GWh以内,且彼此间差距较小。上半年,大储市场电芯出货量凭借630抢装行情,维持高增长,同比增速44.3%。另外,300Ah+产品在全球大储市场占有率已接近30%。二季度,主流储能厂商均已开始300Ah+产品出货,部分厂商300Ah+产品出货量占比已超50%。

*Source:InfoLink全球锂电池供应链数据库*InfoLink力求资讯的全面性与完整性,然如与官方数据出现落差,仍以厂家官方公布为主。

小储部分,Top5企业为亿纬锂能、瑞浦兰钧、新能安、比亚迪、国轩高科。小储行业竞争持续白热化,行业集中度进一步下降。2024上半年度全球小储市场CR5为70.3%,较第一季度,下降6.9%。同时头部格局仍不稳定。亿纬锂能市占率超25%,继续排名第一;瑞浦兰钧继续稳定表现,市占率接近20%。第三至五名市占率处于7%-10%区间。昔日龙头新能安市占率小幅回升,重回前三;国轩高科凭借在通讯基站领域的出色表现,挤进前五。

*Source:InfoLink全球锂电池供应链数据库

*InfoLink力求资讯的全面性与完整性,然如与官方数据出现落差,仍以厂家官方公布为主。

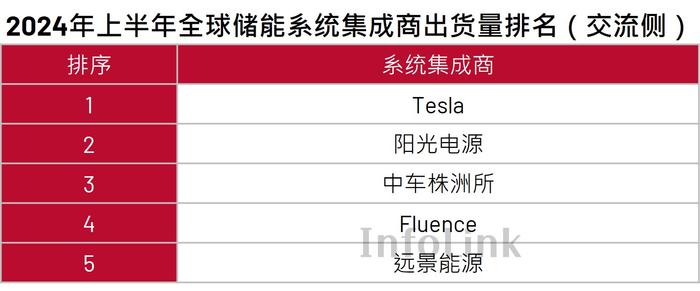

关于储能系统,InfoLink全球锂电池供应链数据库指出,2024上半年度全球储能系统出货量约90GWh。上半年,交流侧Top5系统集成商为Tesla、阳光电源、中车株洲所、Fluence及远景能源,Top5出货合计超30GWh;直流侧Top5系统集成商为宁德时代、比亚迪、海博思创、远信储能及南都电源,Top5出货合计超20GWh。

*Source:InfoLink全球锂电池供应链数据库

*InfoLink力求资讯的全面性与完整性,然如与官方数据出现落差,仍以厂家官方公布为主。

本次系统集成商榜单关注点:

一览储能产业链,电芯及系统集成环节格局仍未明确,储能行业在震荡中上行。在内卷化的市场语境下,各家厂商都在谋划新的增长逻辑,或谋求出海,或谋求垂直一体化。但当前的竞争态势导致容错率较低,厂商应结合自身实际情况,谨慎谋划发展战略,稳字当头,避免犯错。对于发展预期,应当避免「线性外推」思维,充分考量市场困难点,广积粮,过寒冬。