信达期货:钢厂下游需求转好!后续动力不足,焦煤、焦炭压力依旧?

1.行业信息

1.1央行年内第二次下调金融机构外汇存款准备金率,自9月15日起,外汇存款准备金率由现行8%下调2个百分点至6%。

1.2发改委表示,将督促各方面抓住今年三季度施工黄金期,加快项目建设实施。

1.3塔矿至噶顺苏海图口岸铁路即将通车。mysteel与口岸部分主要进口贸易商沟通交流获悉,该段铁路于2022年7月初开始试运行,历经2个月的调整优化,将于中秋节后正式通车。预计每日同行上限为10列,带来3万吨左右的蒙古国炼焦煤。

2.核心逻辑

昨日钢联数据超预期,在钢材增产的情况下,刚厂竟然出现去库,且建材贸易商成交量也有所回升。这表明近期钢材的下游需求有所好转,但是否能够持续还有待观察。

目前炼钢利润基本与七月时低点持平,预期钢厂后续复产的动力不足,产量不会有太大的增幅。

双焦作为原料端压力依然存在,市场预期焦炭现货还有一轮提降。

本轮下跌从边际上看是宏观因素驱动,无论是美联储转鹰还是国内疫情零星散发,均使得市场对未来需求的预期降至冰点。

但究其原因,还是因为基本面原本就不乐观。眼下宏观向下的驱动仍未结束,对各品种的冲击也是雨露均沾,板块内选择做空标的是就主要看估值了。

如果将7月底的低点作为一个锚的话,目前剩余下跌空间从大到小的排序是铁矿>焦煤>螺纹>热卷>焦炭。

如果以月差/基差来衡量当下合约低估程度的话,从高到低依次是焦煤>热卷>铁矿>焦炭>螺纹。

综合来看焦煤是整个板块中相对估值水平较高的品种,焦炭则相反,是相对估值较低的品种。

除了需求之外,另一个需要着重关注的变量就是政策。7月底的中央政治局会议已经给下半年的经济政策定了调,不搞大规模刺激。

在下一个重磅会议二十大(10月19日)之前,经济政策的基调大概率不会掉头。但由于二十大提前到10月中旬召开,市场可能会提前交易政策基调调整的预期。

所以时间越临近10月,这种政策不确定性的影响就会越强烈。9-10月是传统的钢厂需求旺季,同时还聚集了中秋节和国庆节,下游会有补库行为,上游安监环保压力也会抑制供应。

总而言之,空头依旧需要提防政策改变预期的风险。

近期会有金融数据、宏观经济数据公布,美联储加息会议也近在眼前。在市场对需求极度敏感的期间,资金还是以交易宏观逻辑为主。

双焦下跌趋势在7月前低点处有所反弹幅度,但延续性不足,以震荡结尾。

观察近期持仓可以发现,基本都是减仓上涨,增仓下行,仍以空头控盘为主。明日开始中秋假期,今日无夜盘,前期JM01空单继续持有,可适当止盈,后续择机做多01炼焦利润。

风险因素:中澳关系缓和(下行风险)、疫情发酵超预期(下行风险)

3.相关数据

3.1焦炭

现货偏弱,期货震荡。9月7日,天津港准一级焦报2710元/吨(-0),市场预期还有一轮提降空间,偏弱运行。活跃合约报2506.5元/吨(+76)。基差424.15元/吨(-76),1-5月差135.5元/吨(+10.5)。

钢产焦企均继续复产。本周230家独立焦企生产率报76.46%(+1.76),继续回升。247家钢厂产能利用率报86.83%(+1.56),限电结束,钢厂复产加快,但更多由客观原因所致,持续性不足。

焦企去库,港口累库,钢厂累库。本周,230家焦企库存68.84万吨(+3.04),247家钢厂库存614.63万吨(+24.13),港口库存288.6万吨(+1.4)。焦企持平,钢厂补库,基差转正,港口贸易商投机需求下滑,港口去库。

3.2焦煤

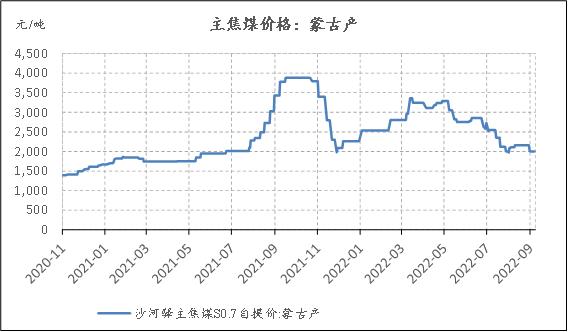

现货下调,期价震荡。9月7日,沙河驿蒙古主焦煤报2000元/吨(-0),产地价格下调,再次转弱。活跃合约报1865.5元/吨(+43)。基差134.5元/吨(-43),1-5月差257元/吨(+18.5)。

供给基本持平,焦企限产延续。110家洗煤厂开工率报76.19%(+1.88),洗煤厂开工稳定回升。需求方面,230家焦企产能利用率76.46%(+1.76),继续回升。

上游库存向下游转移,港口库存增加。矿山库存报274.39万吨(-15.28),洗煤厂精煤库存163.24万吨(-5.48)。247家钢厂库存818.9万吨(+8.28),230家焦企库存847.86万吨(+44.86)。

港口库存235.86万吨(+1.89)。库存继续由上游向下游转移,俄煤进口有望增加,港口库存后续以增加为主。

【信达期货研究所】

期市有风险,入市需谨慎。本文内容均来源于公开可获得的资料,观点仅供参考。

(文章来源:信达期货)