宏观市场 | 存量房贷利率下调探讨:方式和影响

货币政策,利率

近期,市场较为关注存量房贷利率是否可能再度迎来下调,以及可能的调整方式。

当前存量房贷利率的潜在下调空间有多大?根据测算,存量住房贷款加权平均利率约为4.19%;2024年7月,新发放房贷的加权平均利率为3.40%,二者相差79bp。平均来看,存量房贷加点幅度的下调空间可能在70bp-80bp,对银行资产收益率的影响幅度在8bp-9bp。从“转按揭”的国内案例和国际经验来看,类似业务在以固定利率房贷为主的市场中较为常见,需要考虑抵押房产的价值重估和银行贷款标准差异。我国商业银行曾在2008年至2009年推出“转按揭”业务,贷款人可能产生的交易成本包括担保费、评估费等;美国市场上按揭贷款以固定利率为主,房贷再融资(refinance)较为常见,银行通常要求LTV不得低于80%,贷款人通过再融资可以改变贷款利率结构、利率水平、期限结构和提取现金(cashout)等。在特定情况下,国际上也存在政府提供担保的再融资,目的包括解决房价下跌导致的再融资市场失灵,改变贷款结构以促进金融稳定等。一是2008年全球金融危机后,由于房价下跌导致抵押品缩水、贷款人难以从市场上获取再融资,美国政府推出“住房可负担再融资计划”,通过为抵押品不足(LTV超过80%)的按揭贷款提供政府担保的方式,放松了再融资申请标准。二是为了降低不稳定贷款结构的潜在金融风险,2015年,韩国政府推出了“抵押贷款置换计划”,将原有的浮动利率、一次偿还本金贷款,替换为固定利率、分期偿还本金贷款,且贷款利率更为优惠。随着美联储进入降息周期,年内我国仍有降息空间,不过,从9月5日国新办发布会释放的信息来看,降息面临多重约束,降准时点或早于降息。为了进一步降低居民偿债压力,同时维持银行净息差基本稳定,我国后续可能推出的政策包括:一是继续降低存量房贷利率,可能采取直接降低存量贷款加点幅度的方式。预计存量房贷利率最低下调至与当地新发放贷款利率的加点或减点幅度保持一致。相较于“转按揭”业务而言,这种方式不会额外增加贷款人的交易费用。二是配合下调存款利率。若存量房贷利率平均下调70bp-80bp,预计存款挂牌利率需要配合下调10bp左右,长期限存款挂牌利率或需要更大幅度下调。三是进一步下调LPR和公积金贷款利率。

近期,市场较为关注存量房贷利率是否可能再度迎来下调,以及可能的调整方式。2023年8月31日,人民银行曾经公告,符合条件的存量首套房贷借款人可与承贷金融机构协商降低利率。2024年5月17日,人民银行放开个人住房贷款利率的下限。自房贷利率下限放开以来,新发放房贷利率和存量房贷利率之间的利差再度走阔。

本文将对2023年存量房贷利率下调进行简要回顾,介绍国际上“转按揭”的业务模式和案例,并探讨未来存量房贷利率调整的潜在空间和可能方式。

一、存量房贷利率下调的潜在空间测算

从2023年存量房贷利率下调的政策组合来看,在存量房贷利率下调的前后,5年期LPR保持不变,同时存款挂牌利率配合下调。2023年8月,7天逆回购利率、1年期MLF利率、1年期LPR分别下调10bp、15bp和10bp,5年期LPR保持不变;此外,2023年9月1日,存款挂牌利率下调,1年期、2年期、3年期和5年期存款挂牌利率分别下调10bp、20bp、25bp和25bp。

从2023年8月存量房贷利率下调的效果来看,根据人民银行2023年11月的披露[1],超过22万亿元存量房贷利率下调,平均降幅0.73个百分点,每年减少借款人利息支出1600-1700亿元。据此计算,2023年8月,大约56%的存量房贷利率下调,对银行生息资产收益率的影响为5bp左右。

2024年5月17日,人民银行宣布放开新发放个人住房贷款利率的下限,存量和新增个人住房贷款利率的利差再度走阔。例如,上海市在2021年7月至2024年4月,首套个人住房贷款利率下限为5年LPR+35bp;2024年5月27日,新政落地后,上海市首套个人住房贷款利率下限调整为5年LPR-45bp,二者相差80bp。

那么,当前存量房贷利率的潜在下调空间有多大?

根据人民银行披露[2],2023年9月末存量住房贷款加权平均利率为4.29%;考虑存量房贷的重定价效应,若大部分存量房贷在2024年1月1日重定价,在2024年初重定价完成之后,存量住房贷款加权平均利率约为4.19%;根据人民银行披露[3],2024年7月,新发放房贷的加权平均利率为3.40%,二者之间相差79bp。因而,平均来看,存量房贷加点幅度的下调空间可能在70bp-80bp;从涉及的贷款规模来看,2024年第二季度末存量房贷规模为37.8万亿元,在银行生息资产中占比约11%,对银行资产收益率的影响幅度在8bp-9bp;为了保持银行净息差的相对稳定,存款挂牌利率可能需要配合下调10bp左右,长期限存款利率可能需要下调更大幅度。

二、转按揭:国内和国际经验

近期市场关注是否可能使用“转按揭”的方式来降低存量房贷利率。从“转按揭”和2023年存量房贷利率下调的区别来看,二者差异主要在于“转按揭”中贷款人可能更换贷款银行,而在2023年存量房贷利率下调中,贷款人和原贷款银行重新协商贷款利率。

从我国市场上“转按揭”的案例来看,主要发生在2008年至2009年期间。2008年10月,人民银行宣布扩大商业性个人住房贷款利率下浮幅度,商业性个人住房贷款利率的下限扩大为贷款基准利率的0.7倍。据媒体报道[4],此后部分银行推出了“转按揭”业务,对于“转按揭”过程中产生的担保费、评估费等,部分银行还推出了优惠减免。

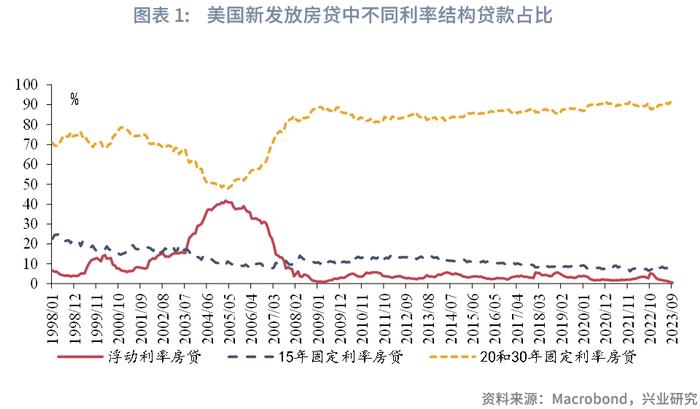

从国际上类似“转按揭”的业务来看,美国市场上的房贷再融资(refinance)业务可以作为参照。不同于我国房贷以浮动利率为主,美国市场上房贷以固定利率为主,随着市场利率的变化,贷款人可以选择申请一笔再融资(refinance)贷款,并提前偿还原贷款,但再融资需要经过银行重新审批并产生交易费用。再融资既可能发生在贷款人和原贷款银行之间,也可能发生在贷款人和另一家银行之间。贷款人选择申请再融资可能出于不同目的:通过再融资,贷款人可以改变贷款利率结构(如由浮动利率转为固定利率)、调整贷款利率水平和改变贷款期限;如果再融资的贷款额度高于原贷款额度,贷款人可以选择将部分贷款额提取为现金,这种再融资被称为“提现再融资”(cashoutrefinance)。从美国再融资贷款发放趋势来看,在利率下行周期,再融资规模通常上升;反之,在利率上行周期,再融资规模通常下降。

当贷款人申请再融资时,需要承担一定的交易成本,也可能由于房价下跌后不满足银行贷款条件,导致无法获取再融资。在再融资的过程中,贷款人通常需要承担一定的交易手续费,包括贷款申请费、贷款发放费(通常为贷款本金的0%-1.5%)、点差费用(银行或贷款中介收取的降低利率的费用,通常为贷款本金的0%-3%)、资产评估费等。通常而言,美国商业银行对于再融资贷款的发放条件是贷款价值比(Loan-to-Value,以下简称LTV)不得超过80%,如果由于房价下跌导致抵押品价值缩水,LTV不满足上述条件,贷款人可能无法从银行获得再融资。

除了贷款人常规的再融资申请之外,国际上也存在特定情形下,政府部门为了降低居民债务风险而专门推出的房贷再融资计划或者调整还款安排的案例。

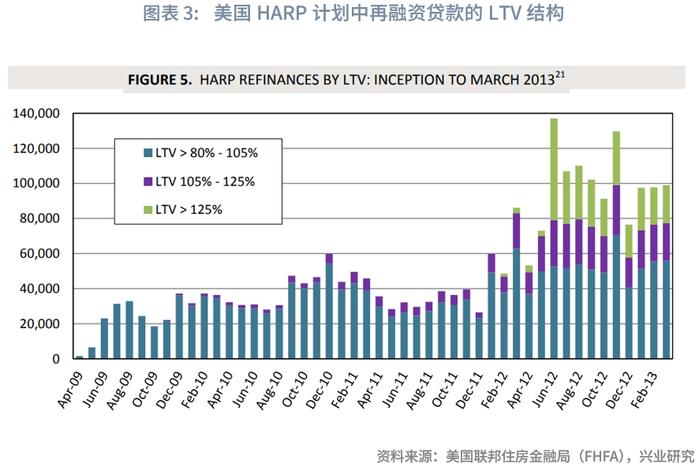

2008年全球金融危机之后,美国政府推出了“住房可负担再融资计划”(HomeAffordableRefinanceProgram,以下简称HARP),通过为抵押品不足的按揭贷款提供政府担保的方式,放松了再融资申请标准。HARP计划主要针对房地美和房利美发放贷款或者提供担保的购房人,若其房贷的LTV已经高于80%,难以从市场上获得再融资,可以从该计划中申请再融资。作为房地美和房利美的传统业务,两家机构从商业银行手中收购按揭贷款时,贷款LTV通常低于80%;两家机构会向商业银行收取一定的担保费(g-fees),以担保按揭贷款的本息偿还。HARP计划对于LTV的要求较市场标准更为宽松,对LTV的要求最初是不得超过105%,此后达到125%,后来又取消了LTV要求。HARP计划经过延期后持续至2018年末,超过300万个借款人在HARP计划中获得了再融资,房贷利率平均降低1.45个百分点。Agarwaletal(2023)认为,HARP计划的推出,拉动了耐用品消费,在参与该计划更多的地区,止赎率(foreclosurerate)降低,房价更快出现反弹。

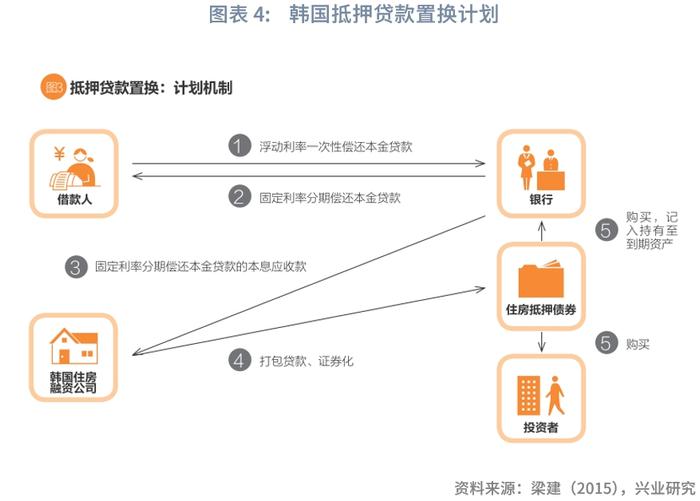

2015年,韩国曾经推出“抵押贷款置换计划”(MortgageRefinancingProgram),将一次性偿还本金的浮动利率贷款转换为分期偿还本金的固定利率贷款。2015年3月,韩国金融监管部门推出了“抵押贷款置换计划”。这主要是考虑到当时韩国的房贷中,以浮动利率、到期一次性偿还本金的贷款为主,这种贷款结构安排,贷款人的还款压力集中在到期时点,在利率上行时期风险较高。在“抵押贷款置换计划”安排下,根据贷款人自愿原则,银行可以将原有的浮动利率、一次偿还本金贷款,替换为固定利率、分期偿还本金贷款,且贷款利率更为优惠,然后将贷款打包出售给韩国住房融资公司(梁建,2015)。

应当指出的是,我国房贷合同的常见利率结构和上述两国市场均存在较大差异,这可能是我国市场上房贷“转按揭”业务并未普遍发展的重要原因。我国市场上,在LPR报价改革之后,个人住房贷款以浮动利率、分期偿还本金的结构为主,存量房贷利率每年一次跟随LPR报价调整,存量房贷和新增房贷定价的差异主要在加点部分。美国房贷市场上再融资业务较为普遍,和美国房贷市场以固定利率贷款为主有关,这类房贷无法直接通过重定价的方式来定期调整利率,因而,在一段时间后,贷款人需要通过再融资来调整房贷利率,并支付一定的交易成本。从“转按揭”业务开展需要考虑的问题来看,在跨行转按揭业务中,需要考虑抵押品的价值重估、抵押权属的变更、不同银行之间贷款标准不同等。

三、政策探讨

9月5日国新办举行的新闻发布会上,中国人民银行货币政策司司长邹澜表示:“年初降准的政策效果还在持续显现,目前金融机构的平均法定存款准备金率大约为7%,还有一定的空间。……同时也要看到,受银行存款向资管产品分流的速度、银行净息差收窄的幅度等因素影响,存贷款利率进一步下行还面临一定的约束。”可见,虽然年内仍有降息空间,但降准时点或先于降息。在各种约束因素下,为了进一步降低居民偿债压力,同时维持银行净息差基本稳定,可能推出的政策包括:

一是继续降低存量房贷利率,可能采取直接降低存量贷款加点幅度的方式。预计需要结合各地的房贷利率差异,存量房贷利率最低下调至与当地新发放贷款利率的加点或减点幅度保持一致。相较于“转按揭”业务而言,这种方式不会额外增加贷款人的交易费用,也有助于维持良性的竞争秩序。

二是配合下调存款利率。若存量房贷利率平均下调70bp-80bp,预计存款挂牌利率需要配合下调10bp左右,长期限存款挂牌利率或需要更大幅度下调。

三是进一步下调LPR和公积金贷款利率。随着美联储开启降息,我国货币政策空间打开,LPR仍有进一步下调空间。同时,考虑到部分地区个人住房贷款和公积金贷款利率已经较为接近,后续公积金贷款利率也可能继续下调。

参考文献:

1.梁建,韩国“抵押贷款置换计划”及其影响分析,清华金融评论,2015年,总24期。

2.Agarwal,S.,G.Amromin,S.Chomsisengphet,T.Landvoigt,T.Piskorski,A.Seru&V.Yao,Mortgagerefinancing,consumerspending,andcompetition:Evidencefromthehomeaffordablerefinanceprogram,TheReviewofEconomicStudies,2023,90(2),499-537.

3.TheFederalReserveBoard,Aconsumer’sguidetomortgagerefinancings[EB/OL],2008/8/27[2024/9/6],https://www.federalreserve.gov/pubs/refinancings/default.htm#:~:text=Tip:%20Refinancing%20is%20not%20the%20only%20way%20to%20decrease%20the

注:[1] 人民银行官网,持续深化利率市场化改革,http://www.pbc.gov.cn/redianzhuanti/118742/5118184/5134061/5123670/index.html[2] 人民银行官网,2023年三季度金融统计数据新闻发布会文字实录,2023/10/13[2024/9/5],http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5096504/index.html[3] 人民银行官网,国新办举行“推动高质量发展”系列主题新闻发布会(中国人民银行和国家外汇管理局),2024/9/5[2024/9/6],http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5450350/index.html[4]中国证券报,深圳各银行抢存量房贷:利率打7折免费办转按揭,2009/1/7[2024/9/5],https://news.cctv.com/china/20090107/103391.shtml

★